Een balans bestaat altijd uit twee bestanddelen: het actief en het passief. In totaal zijn beide bestanddelen steeds gelijk, maar deze twee zijden van dezelfde medaille tonen elk een ander aspect. Het passief laat zien waar het vermogen van het bedrijf vandaan komt: komt het uit het bedrijf zelf, of eerder uit externe bronnen? Het actief van de balans daarentegen toont je wat er met dat vermogen is gebeurd: wat zijn de bezittingen van het bedrijf? In dit artikel geven we je een korte maar krachtige inleiding tot het actief van de balans.

Waarvoor dient het actief van de balans?

Het actief van de balans moet je zien als een soort overzicht of inventaris van alle bezittingen (‘activa’, vandaar de naam ‘actief’) van een bedrijf.

In ‘actief’ hoor je het woord ‘activa’, een synoniem voor ‘bezittingen’

Een bedrijf kan tal van zaken bezitten:

- Een gebouw

- Wagens of vrachtwagens

- Heftrucks

- Kranen

- Materieel en gereedschap

- Meubilair (kantoorstoelen, bureaus, enz.)

- Geld op een rekening

- Geld in een belegging

- Goodwill

- En nog veel meer

Het spreekt vanzelf dat niet elk bedrijf per se élk van deze zaken zal bezitten. Er zijn bedrijven die een gebouw bezitten, maar ook bedrijven die geen gebouw hebben en gewoon ergens een gebouw huren. Of die voor hun activiteit geen gebouw nodig hebben. Zo ook bezit niet elk bedrijf wagens, vrachtwagens of heftrucks. Wat zou bijvoorbeeld een advocatenbureau doen met heftrucks?

Een bouwbedrijf heeft waarschijnlijk wel tal van kranen, maar andere bedrijven zoals een kapperszaak of een fritkot kunnen weinig aanvangen met een kraan. Met kranen bedoelen we uiteraard wel de grote kranen die je ziet staan op bijvoorbeeld een bouwwerf, en niet de kraan van de waterleiding 🙂

Door het actief van de balans te bekijken kan je exact te weten komen wat er nu eigenlijk allemaal ‘in dit bedrijf zit’. Dat zegt iets over de waarde van het bedrijf. Hoe meer activa een bedrijf heeft, hoe meer van die activa ook te gelde kunnen worden gemaakt (lees: verkocht worden om ze om te zetten in geld) moest het nodig zijn.

Hallo, ik ben de lege schelp

Een bedrijf met een leeg actief (of zo goed als leeg actief, op misschien wat vorderingen na) is best mogelijk en komt in de praktijk ook soms voor. Men spreekt dan van een ‘lege doos‘ of zoals Franstaligen het zo mooi zeggen: ‘une coquille vide’, letterlijk vertaald een ‘lege schelp’. Het is een bedrijf waar eigenlijk alleen een omhulsel rond zit, maar inhoudelijk niets of niets van waarde en dat ook geen activiteit (meer) heeft.

Hiermee weet je natuurlijk nog niet hoe het bedrijf aan die bezittingen is geraakt. Vanwaar komt het geld waarmee deze zijn gekocht of verworven? Dat kan je zien op het passief: elke bezitting op het actief werd onvermijdelijk ook op de een of andere manier bekostigd met middelen/vermogen op het passief. Actief en passief zijn dus elkaars spiegelbeeld en twee zijden van dezelfde medaille.

Actief en passief begrijpen, en vooral de inhoud van de verschillende rubrieken daaronder, is een van de eerste vier cruciale stappen wanneer je begint met balanslezen.

‘Tijdstip’ van de bezittingen

Wat je wel steeds goed in het achterhoofd moet houden is dat een balans eigenlijk een ‘foto’ is van het bedrijf op een bepaalde datum. Meestal is dat 31 december, maar sommige bedrijven sluiten hun boekjaar op een andere datum af).

Wat betekent dit concreet?

Het actief zoals je dat bekijkt op de balans toont je een compleet overzicht van alle bezittingen van het bedrijf op 31 december. Had het bedrijf die bezittingen ook nog op 2 januari? Dat weet je dus niet. Er is een ‘foto’ genomen van het bedrijf op 31 december, en zo zag het actief van het bedrijf er toen uit.

BELANGRIJK INZICHT!

De balans, en dus ook het actief van die balans, is een ‘foto’ van het bedrijf die is genomen op één welbepaalde datum

Nu hoor ik je dus tot hier al luidop bij jezelf afvragen: wat is daar dan het nut van, van een balans?? Je kijkt immers naar iets dat intussen misschien al lang niet meer klopt met de werkelijkheid. Dat is waar, maar toch heeft het wel degelijk zin om ernaar te kijken. In de praktijk zal je immers merken dat het actief van een onderneming ook weer niet zo enorm verschilt van het ene jaar tot het andere.

Veel zaken zoals gebouwen, machines, meubels en dergelijke die je op het actief terugvindt blijven daar immers voor jaren staan. Het bedrijf kan die zaken niet gewoon zomaar verkopen. Zonder een gebouw, machines, meubels enz. kan een bedrijf nu eenmaal niet functioneren, al zijn er natuurlijk ook vennootschappen zoals holdings waar vaak enkel financiële vaste activa inzitten.

Twee grote bestanddelen

Hoe ziet het actief van de balans eruit?

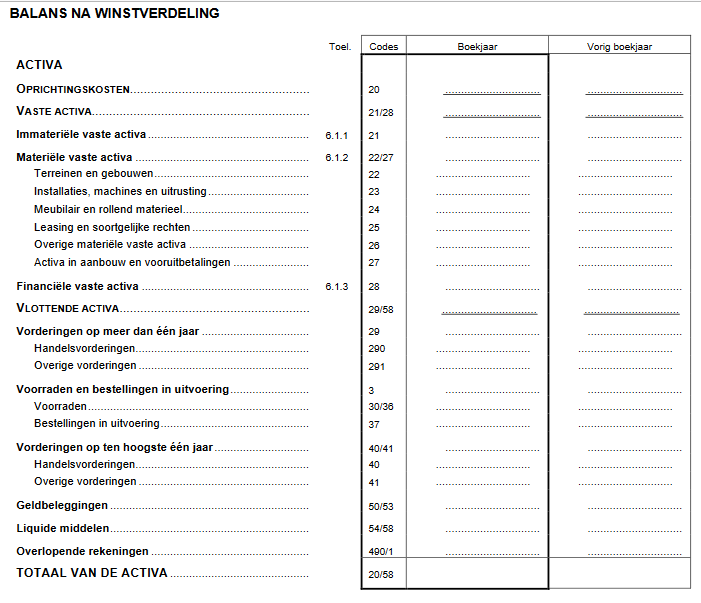

Kijk even naar volgend model van het actief van de balans:

Bron: modellen jaarrekening NBB (Nationale Bank van België)

We onderscheiden de twee grote onderdelen: ‘vaste activa’ en ‘vlottende activa’. Die twee grote ‘blokken’ bevatten op hun beurt weer tal van andere deelrubrieken die we in ander artikelen in meer detail zullen bekijken.

Vaste activa

Vaste activa zijn bezittingen die meestal langere tijd, laat ons zeggen langer dan 1 jaar, in het bedrijf blijven.

Voorbeelden van ‘vaste’ activa zijn:

- gebouwen

- terreinen

- machines

- meubilair

- leasing

Vlottende activa

Vlottende activa blijven daarentegen meestal niet zo lang in het bedrijf en fluctueren veel meer. Zelfs van dag tot dag kan dit verschillen. Voorbeelden van vlottende activa zijn:

- cash geld in de kassa

- voorraden (ook wel de ‘stock’ genoemd)

- geldbeleggingen

- vorderingen op klanten

- overlopende rekeningen

Bij een vordering op een klant moet je denken aan scenario’s waarbij iemand een dienst afneemt of bijvoorbeeld werkzaamheden laat uitvoeren door een bedrijf, en nadien een factuur ontvangt waarvoor hij enige tijd heeft om deze te betalen.

Zolang de factuur niet is betaald, heeft het bedrijf dus een openstaande vordering op de klant voor het bedrag van de factuur. Deze aanspraak van het bedrijf op de klant is ook een ‘bezitting’ of een ‘actief’ van het bedrijf. Over vorderingen alleen al is heel wat te vertellen: er is zoiets als ‘goede’ en ‘slechte’ vorderingen. Van sommige ben je haast zeker dat ze vroeg of laat zullen worden betaald. Voor andere daarentegen ziet het er beroerd uit of die vordering ooit nog wel goed komt.

BELANGRIJK INZICHT!

Vaste activa blijven meestal voor langere tijd in de onderneming, terwijl vlottende activa snel ‘fluctueren’ en zelfs van de ene dag op de andere kunnen verschillen.

Een derde bestandeel op het actief van de balans?

In feite is er nog een derde deel op het actief: de ‘oprichtingskosten’. Als je goed kijkt naar de balans hierboven zie je dat de oprichtingskosten eigenlijk net als de vaste activa en de vlottende activa een apart blokje vormen helemaal bovenaan.

In oudere balansen van voor 2019 zal je zien dat er maar twee bestanddelen waren (de vaste en de vlottende activa) en dat de oprichtingskosten onder de vaste activa stonden. Maar nu worden ze dus als een apart eerste bestanddeel beschouwd, nog voor de vaste activa.

Logica achter de volgorde

Je vraagt je misschien af: waarom is het actief van de balans op die manier ingedeeld? Hadden vlottende activa niet bovenaan kunnen staan in plaats van onderaan?

De rangschikking op het actief is niet willekeurig gekozen: er zit een ‘systeem’ achter. Hoe hoger je iets op het actief terugvindt, hoe ‘vaster’ het is en hoe minder liquide het is, dus hoe minder vlot het kan worden omgezet in geld.

Hoe lager je afdaalt op het actief, hoe liquider en vlotter omzetbaar in geld een actief is. Vandaar dat je bijvoorbeeld de liquide middelen (gelden op rekening) bijna helemaal onderaan vindt. Deze zijn het meest liquide en hoeven zelfs niet meer in geld te worden omgezet: ze zijn al geld.

BELANGRIJK INZICHT!

Hoe lager iets staat op het actief van de balans, hoe makkelijker het actief/de bezitting kan worden omgezet in geld

Hiermee heb je alvast een goede eerste indruk van het actief van een balans.

Wat moet je nu vooral onthouden?

Met onze mini-crash cursus ‘het actief voor dummies’ heb je vier belangrijke inzichten opgedaan:

- Waarvoor dient het actief van de balans: je krijgt een overzicht te zien van alle bezittingen van een bedrijf op datum van de balans (bv. 31 december)

- Het actief bestaat vooral uit drie bestanddelen: oprichtingskosten, vaste activa en vlottende activa.

- De twee belangrijkste bestanddelen zijn de vaste activa en de vlottende activa. Het verschil tussen de twee bestaat erin hoelang deze bezittingen doorgaans in een bedrijf aanwezig blijven (meerdere jaren of eerder kort, bv. een dag of enkele maanden)

- De volgorde van al die onderdelen van het actief is niet willekeurig, maar volgt een onderliggend ‘systeem’. Hoe liquider een actief is, hoe lager het op de balans vermeld staat

Kijk ook eens (als je dat nog niet gedaan hebt) naar onze crash-cursus over het passief van de balans voor dummies. Naast het actief van de balans heeft een vennootschap ook een netto-actief, maar dat is iets heel anders.

Oefening over het actief van de balans

Tot slot nog een kleine oefening en een doordenkertje om te testen of je het goed begrepen hebt. Dit soort oefeningetjes zal je ook terugvinden in ons boek ‘Balanslezen voor beginners’ dat later dit jaar zal klaar zijn. Klaar? Hier gaan we:

Een onderneming sluit haar boekjaar af op 30 april. Het actief van de balans laat zien dat het bedrijf aanzienlijke geldbeleggingen ter waarde van 10.000.000 EUR heeft (één van de rubrieken die deel uitmaken van de vlottende activa, zoals je kan zien in de balans wat hoger). Welke conclusie kan je hieruit trekken?

A. De onderneming beschikt over aanzienlijke geldbeleggingen.

B. De onderneming beschikte eind april over aanzienlijke geldbeleggingen.

C. De onderneming beschikt meestal over aanzienlijke geldbeleggingen.

D. De onderneming beschikt wellicht nog steeds over aanzienlijke geldbeleggingen.

Er is maar één juist antwoord. Wij verklappen het je (nog) niet, denk er zelf maar eens over na en laat maar weten of het volgens jou A, B, C of D is in het vak voor reacties hieronder!

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Het antwoord is naar mijn idee “B”

B