Een balans bestaat op de actiefzijde uit twee grote bestanddelen of ‘blokken’. Eerst komen de vaste activa. Zij blijven meestal lange tijd onveranderd. Ze staan tegenover de vlottende activa, die veel vlugger komen en gaan. De belangrijkste vlottende activa zijn voorraden en vorderingen. Maar daarnaast zijn er nog heel wat andere voorbeelden. Wat vind je er allemaal terug en wat betekenen die cijfers?

Wat zijn vlottende activa?

Vlottende activa zijn, net als vaste activa, bezittingen van een bedrijf. Ze maken dan ook deel uit van het actief van de balans. Maar in tegenstelling tot die vaste activa, die in principe een jaar of langer in het bedrijf aanwezig zijn, blijven ze maar korte tijd in de onderneming. Vlottende activa wijzigen bijna dagelijks. Voorraad of geld in kas kan immers van de ene dag op de andere (of zelfs tijdens de dag!) veranderen.

Dat is niet zo bij vaste activa. Een vast actief zoals een gebouw of machine verandert niet elke dag. Er zitten meestal morgen niet opeens drie gebouwen meer in het bedrijf dan gisteren.

BELANGRIJK INZICHT!

Vlottende activa zijn veel vluchtiger en fluctueren sterker dan vaste activa, soms zelfs van dag tot dag

Vlottende activa noemt men ook wel eens ‘vlottend kapitaal’, al is die term wat minder gangbaar.

Voorbeelden van vlottende activa

Bij de vlottende activa worden heel wat verschillende onderdelen opgenomen. Belangrijke vlottende activa zijn bijvoorbeeld:

- Voorraden

- Vorderingen

- Geldbeleggingen of ‘effecten’

- Liquide middelen

Bij de vlottende activa vindt je ook ‘overlopende rekeningen’ , een wat eigenaardig actief. Het gaat onder andere om kosten die je nu al hebt betaald, maar die eigenlijk over het volgende boekjaar gaan. Denk maar aan een verzekeringspremie of aan vooruitbetaalde huur.

BELANGRIJK INZICHT!

De belangrijkste vlottende activa zijn voorraden, vorderingen, geldbeleggingen en liquide middelen

De overlopende rekeningen staan helemaal onderaan de balans.

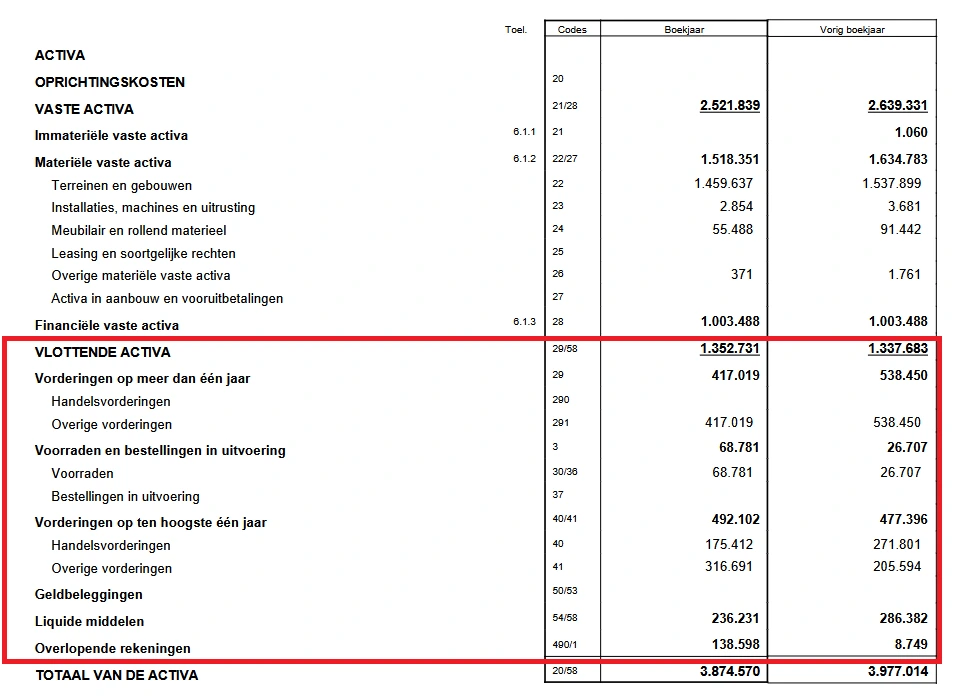

Vlottende activa op de balans

Even kijken hoe de vlottende activa er op de balans uitzien:

De vlottende activa zijn het tweede grote ‘blok’ of onderdeel van het actief, samen met het blok ‘vaste activa’.

Wat valt er onder de vlottende activa?

Wat kan je nu allemaal aantreffen onder de vlottende activa op de balans?

De belangrijkste onderdelen zijn:

- Voorraden

- Vorderingen

- Geldbeleggingen

- Liquide middelen

In wat volgt zullen we deze onderdelen kort bespreken.

Voorraden

De voorraden zijn de ‘stock’ van het bedrijf. Wat ligt er in het magazijn of de kelder van het bedrijf allemaal te wachten om verkocht te worden? Het kan ook gaan om materialen zoals metaal, katoen, kruiden, noem maar op. Kortom, alles wat het bedrijf gebruikt om producten te maken dus.

Vorderingen

Er zijn ruwweg twee types vorderingen: handelsvorderingen en ‘overige vorderingen’. Wat is het verschil?

Stel dat je bedrijf aan zijn klanten uitstel van betaling geeft. Een klant bestelt iets en krijgt nadien een factuur die men pas ten laatste over een maand moet betalen. In dat geval ontstaan ‘handelsvorderingen’. Dit zijn dus vorderingen op je klanten. Men deelt ze verder op in vorderingen op ten hoogste één jaar of langer dan één jaar, al naargelang de resterende looptijd ervan.

Dit betekent dus ook:

“Een zaak waar je als klant meteen betaalt heeft geen vorderingen op haar klanten. Denk bijvoorbeeld aan een kapper, een snackbar of een winkeltje.”

Het is dus vrij vreemd wanneer je op de balans van pakweg een kapperszaak een groot bedrag aan ‘handelsvorderingen’ ziet staan. Je afvragen waar dit concreet over gaat is dan een goede reflex.

Kijk zeker ook goed naar de rubriek ‘overige vorderingen’. Hieronder kan vanalles zitten, maar de twee vaakst voorkomende zaken zijn:

- Nog terug te krijgen belasting (bv. BTW)

- Een rekening courant bestuurder

Een rekening courant op het actief (en dus onder de ‘vorderingen’) doet zich voor wanneer de bestuurder geld van zijn bedrijf voor privézaken gebruikt. Het bedrijf krijgt op die manier een vordering op haar eigen bestuurder. Je kan wel raden dat dit een negatief punt in de balans is.

Geld uit je bedrijf nemen voor privé-aankopen, dat is niet de bedoeling van een gezonde onderneming. Soms gebeurt het vrij onschuldig. De privé-rekening staat negatief en men hevelt ‘tijdelijk’ gauw wat geld over van de bedrijfsrekening. ‘Kan geen kwaad’, denkt men, ‘ik zet dat geld later wel weer terug’. Kan dus wel kwaad, want meestal komt het niet terug.

Verwar dit niet met de rekening courant op het passief van de balans. Die vindt men onder de ‘overige schulden’. Hier stopte de bestuurder van zijn privé-geld in zijn bedrijf, wat natuurlijk wel een positief punt is.

Geldbeleggingen

In deze rubriek vind je beleggingen op korte termijn. Denk bijvoorbeeld aan termijndeposito’s, aandelen of obligaties.

Maar wat is het verschil met die andere rubriek op het balans, de ‘financiële vaste activa’? Financiële vaste activa zijn bijvoorbeeld participaties in andere bedrijven, waarbij je de aandelen op langere termijn behoudt. Je koopt die aandelen dus niet meteen als belegging.

Dat is wel het geval bij aandelen in de ‘geldbeleggingen’. Hier is het je bedoeling om ze na afzienbare tijd terug van de hand te doen.

Mag je eigenlijk als bedrijf in je eigen aandelen beleggen?

In België kan een bedrijf ook in haar eigen aandelen beleggen. Hier zijn wel voorwaarden aan verbonden. Men spreekt dan van ‘inkoop van eigen aandelen’. Dit mag wanneer de aandeelhouders het goedkeuren.

Ook ben je verplicht om op het passief een gelijkaardige onbeschikbare reserve aan te leggen. Je dient dit ook duidelijk te maken op de balans. Dat doe je door een deelrubriek ‘eigen aandelen’ te vermelden onder de ‘geldbeleggingen’.

Liquide middelen

Liquide middelen zijn vooral cash geld op zichtrekeningen. Je kon vroeger in deze rubriek ook wel te innen waarden zoals coupons en cheques vinden, maar dit komt anno 2025 niet meer voor. Ook geld in de kassa brengt men hier onder, maar mensen hebben uiteraard steeds minder cash op zak.

Vlottende activa écht begrijpen

Je kunt natuurlijk de types vlottende activa uit het hoofd leren en je er verder geen vragen stellen. Maar het is veel beter wanneer je ook de theorie en logica achter die indeling snapt.

Geen willekeurige indeling

De vlottende activa zijn net als het volledige balansactief niet toevallig zo ingedeeld. Hoe meer naar de onderkant van de balans, hoe makkelijker men het actief in geld kan omzetten. Om die reden zitten de liquide middelen helemaal onderaan. Zij hoeven zelfs niet meer in geld omgezet te worden, ze zijn al geld.

Geldbeleggingen zijn het op één na ‘vlottendste’ actief. Door een belegging te verkopen zet je het vrij snel om in geld. Nog iets hoger staan de vorderingen. Die zijn weeral wat minder makkelijk om te zetten in geld, omdat je voor de betaling afhangt van iemand anders.

Maar zodra die betaalt krijg je weer cash binnen. Voorraden tenslotte staan nog hoger, want hier moet je eerst zelfs nog een koper vinden voor je nog maar een vordering krijgt en dus geld kan verwachten.

Om dezelfde reden staan de vaste activa ook eerst op het actief en dan pas de vlottende activa. Vaste activa zoals een gebouw of machine zijn niet zo snel in geld om te zetten dan vlottende activa.

BELANGRIJK INZICHT!

De rangschikking van het actief is niet willekeurig: hoe meer een bestanddeel naar onder staat op het actief, hoe liquider en makkelijker in geld omzetbaar

De exploitatiecyclus van vlottende activa

Tussen de vlottende activa onderling is er ook een verband. Met andere woorden: ze staan niet los van elkaar. Alles vertrekt bij de liquide middelen onderaan. Daarmee koop je de voorraden of grondstoffen om je producten te maken.

Die voorraden of de afgewerkte producten verkoop je daarna aan je klanten, waardoor handelsvorderingen ontstaan. Als je die vorderingen int krijg je weer liquide middelen en zo ben je weer bij het begin.

De vlottende activa vormen dus samen een soort cyclus of kringloop, ook wel bekend als de ‘exploitatiecyclus’ van het bedrijf.

Andere bedenkingen bij de vlottende activa

Bij de vlottende activa kan je nog een aantal kanttekeningen maken. Het is interessant om er wat langer bij stil te staan.

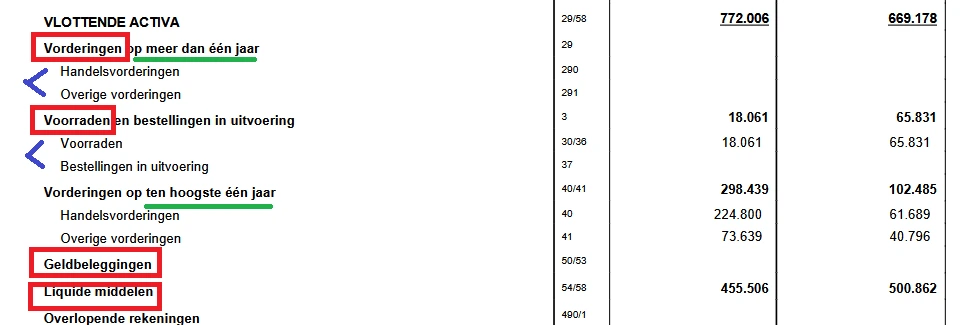

Vorderingen op meer dan één jaar?

Op Belgische balansen is het eerste vlottende actief de ‘vorderingen op meer dan één jaar’. Men maakt dus onderscheid tussen die vorderingen op meer dan één jaar en de vorderingen op ten hoogste één jaar. Dit is meteen voer voor discussie. Ervaren ‘balanslezers’ vinden deze rubriek niet echt meer een vlottend actief. Ze verplaatsen dit daarom liever van vlottend naar vast.

Toegegeven, er valt iets voor te zeggen. Vlottende activa zijn meestal heel vluchtig. Ze komen en gaan. Maar wanneer vorderingen over meer dan één jaar gaan zijn ze eigenlijk meer vast dan vlottend geworden.

Handelsvorderingen

Een andere bedenking kan je maken bij de handelsvorderingen. Het bedrag zegt op zich weinig, want wat gaat er precies achter schuil? Hoe oud zijn die vorderingen? Hoe ouder hoe kleiner de kans dat het bedrijf ze nog zal kunnen innen. Met andere woorden: de kwaliteit kan sterk verschillen.

Het is ook niet meteen een goed teken wanneer de handelsvorderingen sinds het laatste boekjaar sterk beginnen oplopen. OK, het bedrijf heeft misschien ook meer verkocht het laatste jaar. In dat geval zijn stijgende handelsvorderingen niet meer dan normaal.

Maar als de handelsvorderingen toenemen terwijl de omzet en de verkopen dalen of ter plaatse trappelen is er misschien meer aan de hand. Het zou kunnen dat het aantal wanbetalers in het klantenbestand sterk is gestegen. Dit zou het bedrijf in problemen kunnen brengen.

Heel interessant is dan ook een ouderdomsanalyse van de vorderingen. Door een detail van de vorderingen te vragen kan je goed zien hoe het bedrijf er op dat vlak aan toe is. Zijn de vorderingen eerder ‘jong’ of al heel oud? Veel oude vorderingen zijn natuurlijk minder goed want:

“Hoe ouder de vorderingen, hoe kleiner de kans dat ze nog betaald worden”

Momentopname

Niets aan te doen, maar een balans is altijd een momentopname. Ze toont de toestand van het bedrijf op de laatste dag van het boekjaar. Wat je ziet staan aan voorraden, vorderingen en andere vlottende activa is dus niet altijd honderd procent betrouwbaar.

Veel liquide middelen zijn een goede zaak, maar op zich geen zekerheid. Misschien stond er de volgende dag alweer veel minder op rekening. De vlottende activa met een korrel zout nemen is dus aan te raden!

Link met liquiditeit

De vlottende activa vormen bovendien ook de basis voor de berekening van belangrijke liquiditeitsratio’s. Denk maar aan de current ratio en de quick ratio.

Conclusie

Vlottende activa zijn een heel belangrijk bestanddeel op het actief van de balans: vrijwel elke onderneming bezit dergelijke activa. Met dit artikel kreeg je een beter inzicht in ht op de vlottende activa en wat ze juist betekenen voor je bedrijf of onderneming!

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Veelgestelde vragen (FAQ) over vlottende activa

1. Wat valt er onder vlottende activa?

Voorbeelden zijn voorraden, debiteuren, liquide middelen en kortlopende vorderingen.

2. Wat is het verschil tussen vaste en vlottende activa?

Vaste activa blijven langer dan een jaar in het bedrijf (zoals machines of gebouwen). Vlottende activa worden binnen een jaar omgezet in geld.

3. Zijn liquide middelen vlottende activa?

Ja, contant geld en banktegoeden vallen onder de vlottende activa.

4. Hoe worden vlottende activa gewaardeerd op de balans?

Ze worden opgenomen tegen kostprijs of actuele waarde, afhankelijk van de situatie.

5. Waarom zijn vlottende activa belangrijk?

Ze bepalen in hoge mate de liquiditeit van een bedrijf en geven inzicht in de korte termijn financiële gezondheid.

Vond je dit een interessant artikel? Blijf dan makkelijk op de hoogte van gelijkaardige nieuwe artikelen door in te schrijven op onze gratis nieuwbrief!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.