Sinds het nieuwe Belgische vennootschapsrecht werd ingevoerd in 2019 is het begrip ‘kapitaal’ in de BV en CV afgeschaft, en spreekt men daar voortaan van ‘inbreng’, maar niet in de NV, waar nog steeds ‘kapitaal’ op de balans wordt geboekt. Maar de term is wel misleidend. Het is verleidelijk om deze rubriek als ‘geld’ te zien, maar dat is kort door de bocht. Wat is het precies? En hoe moet je deze cijfers dan interpreteren? In dit artikel vertellen we je alles wat je moet weten over deze rubriek!

Wat is kapitaal?

Het ‘kapitaal’ staat helemaal bovenaan op het passief van de balans, als eerste rubriek onder het ‘eigen vermogen’.

Daarnaast zal je het op het passief enkel nog terugvinden in balansen van vennootschappen die de NV (naamloze vennootschap) als rechtsvorm hebben. In andere courante vennootschapsvormen, zoals de BV (besloten vennootschap) en CV (coöperatieve vennootschap) is het begrip afgeschaft sinds de invoering van het nieuwe Wetboek Vennootschappen en Verenigingen in 2019, waar men sindsdien enkel spreekt van de ‘inbreng’.

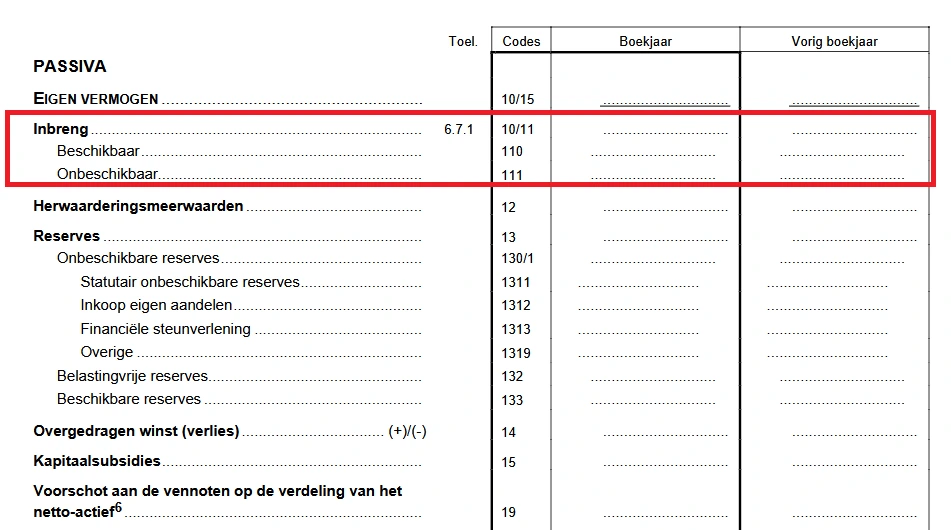

Op de balans van een BV of CV moet je dus niet gaan zoeken naar kapitaal, je zal enkel ‘inbreng’ terugvinden, zoals je kan zien op deze balans van een BV:

‘Kapitaal’ is evenwel in feite ook een vorm van inbreng, zoals verder zal duidelijk worden. Vandaar dat het op de balans van een NV nog altijd te vinden is onder de overkoepelende rubriek ‘inbreng’, waar daarnaast ook inbrengen buiten kapitaal (bijvoorbeeld uitgiftepremies) onder vallen.

BELANGRIJK INZICHT!

Kapitaal kan je enkel nog op de balans van een NV terugvinden, en dus niet van een BV of CV

Is kapitaal geld?

In gewone mensentaal betekent ‘kapitaal’ natuurlijk ‘geld’. Maar op een balans mag je ‘kapitaal’ niet als een voorraad geld zien, die ter beschikking staat van het bedrijf.

Wat is het dan wel? In oorsprong was het wel degelijk geld. Het werd door de aandeelhouders-eigenaars van het bedrijf in de onderneming gestopt, maar is ook al gebruikt om bezittingen op het actief van de balans mee te financieren.

Met andere woorden: het is nu geen geld meer waar het bedrijf morgen iets mee kan kopen of waarmee het nog kan investeren. Kortom, het was eerst geld, maar dat geld werd intussen al gebruikt.

BELANGRIJK INZICHT!

Verwar kapitaal niet met geld. Denk dus niet dat een bedrijf met veel kapitaal daarom per se ook veel geld heeft

Een voorbeeld

Met een voorbeeld wordt het meteen duidelijker.

Stel: op het passief van de balans staat 15.000 euro kapitaal. Op het actief van de balans vindt je die 15.000 euro terug als wagen. Dit interpreteer je als volgt: de aandeelhouders hebben 15.000 euro geld in het bedrijf gestopt. Wat heeft het bedrijf dan met dit geld gedaan? Wel, men heeft met die 15.000 euro daarna een auto gekocht.

Zo eenvoudig is het. Maar betekent die 15.000 euro kapitaal op het passief dat er nu nog 15.000 euro geld in het bedrijf aanwezig is? Niet dus! Ooit kreeg het bedrijf van zijn aandeelhouders wel 15.000 euro geld, maar dat werd intussen al lang opgesoupeerd en geïnvesteerd in bezittingen op het actief van de balans.

Natuurlijk zal je in praktijk niet altijd zo duidelijk kunnen zien wat met welk geld werd gedaan. Een balans staat immers vol met cijfers en rubrieken. Maar omdat het actief en passief altijd gelijk zijn kun je ervan uitgaan dat elk bedrag op het passief sowieso ook ergens op het actief is aangewend.

Kan het kapitaal toch nog geld zijn?

Er bestaat wel een uitzondering. In sommige gevallen is het geld van de aandeelhouders ook cash gebleven. Men heeft het bijvoorbeeld op de zichtrekening geplaatst. Je vindt het kapitaal op het passief dan op het actief terug onder de ‘liquide middelen’. In dat geval heeft men er dus (nog) niets mee gekocht. Het geld staat nog gewoon op de rekening van het bedrijf.

Waar staat kapitaal op de balans?

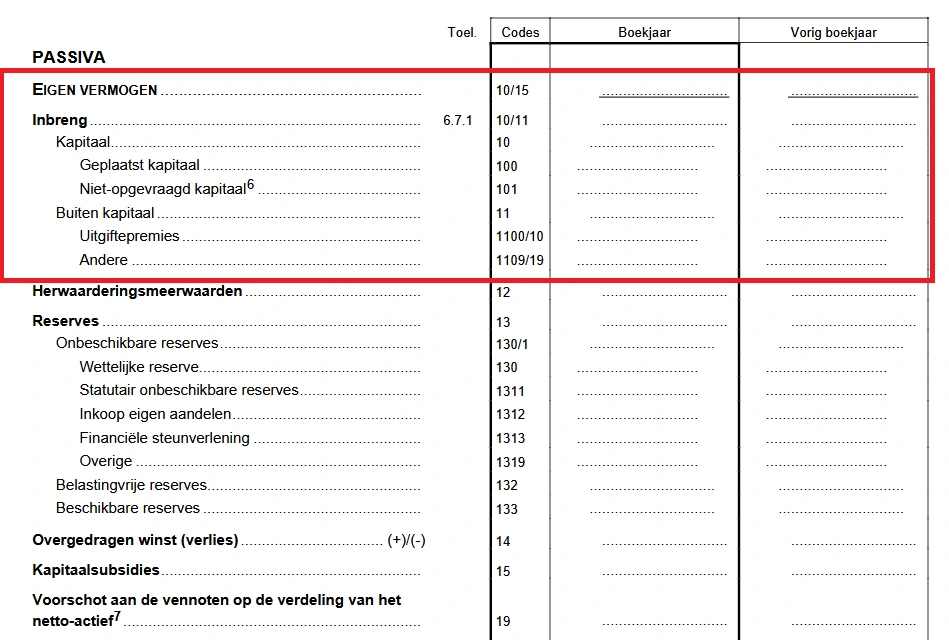

Het is een van de belangrijkste delen van het eigen vermogen (EV) van een bedrijf. Je vindt het dan ook helemaal bovenaan het passief in een NV.

Op een Belgische balans vormt het de eerste rubriek van het eigen vermogen:

Zoals je kan zien is er nog eens een verdere opdeling in:

- geplaatst kapitaal

- niet-opgevraagd kapitaal

De betekenis van deze begrippen lees je verder.

Hoe ontstaat kapitaal?

Het kan maar op twee momenten ontstaan:

- bij de oprichting van de vennootschap

- bij een latere kapitaalverhoging

Daardoor blijft deze rubriek meestal van jaar tot jaar gelijk. Leg je de balansen van de laatste jaren naast elkaar zie je vaak dat het bedrag altijd hetzelfde bleef, tenzij er een kapitaalsverhoging is gebeurd.

Bij de oprichting

Bij de oprichting van het bedrijf pompen de aandeelhouders geld in de vennootschap. Zonder middelen kan je immers geen bedrijf starten, dat spreekt voor zich. De oprichting gebeurt met een akte bij de notaris.

Voor een NV geldt nog steeds dat er bij oprichting minimum 61.500 EUR moet worden ingebracht (in een BV en CV daarentegen geldt geen minimumvereiste meer, aangezien dit voortaan ‘kapitaalloze’ vennootschappen zijn.

Bij een kapitaalsverhoging

Een bedrijf kan ook later, wanneer het bedrijf al volop draait, op elk moment een kapitaalsverhoging doorvoeren. De aandeelhouders brengen dan vers geld in. Voor zo’n verhoging moet je wel langs de notaris, die hiervan een akte opstelt. Je moet dus sowieso rekening houden met kosten, want een notaris werkt natuurlijk niet gratis.

Belangrijke begrippen

Je zal hieromtrent diverse begrippen tegenkomen. Je moet dan ook weten wat ze betekenen. Het verschil tussen de verschillende soorten is voor beginnende balanslezers niet altijd zo duidelijk en eenvoudig. We gaan proberen om het zo helder mogelijk uit te leggen.

We bekijken achtereenvolgens:

- maatschappelijk kapitaal

- geplaatst kapitaal

- opgevraagd en niet-opgevraagd kapitaal

Maatschappelijk kapitaal

Deze term wordt niet zo vaak gebruikt, maar komt soms toch voor.

Het maatschappelijk kapitaal is niet op de balans terug te vinden, maar wel in de statuten van de onderneming. Het is het maximale bedrag waarvoor de onderneming aandelen kan uitgeven.

Geplaatst kapitaal

Terwijl het maatschappelijk kapitaal zegt wat het maximaal bedrag is waarvoor het bedrijf aandelen mag uitgeven is het geplaatst kapitaal het bedrag waarvoor dit ook effectief gebeurd is.

Met andere woorden: voor dit bedrag heeft de vennootschap aandelen uitgegeven en zijn er aandelen gekocht. De aandeelhouders hebben dus voor dit bedrag aandelen ontvangen.

In een NV ben je wettelijk verplicht om de vennootschap op te richten met een minimumkapitaal van 61.500 EUR. Deze 61.500 EUR noemen we het ‘geplaatst kapitaal’. Dat wil zeggen: voor dit bedrag hebben de aandeelhouders zich verbonden of ‘ingetekend’ om geld in de vennootschap te pompen.

Opgevraagd en niet-opgevraagd kapitaal

Wanneer er voor 61.500 EUR aan ‘geplaatst kapitaal’ is betekent dat echter nog niet dat die 61.500 EUR ook daadwerkelijk al is gestort. Je bent verplicht om hiervan minstens één vierde (15.375 EUR dus) te volstorten op een geblokkeerde rekening. Het verschil tussen wat ook daadwerkelijk is gestort (men spreekt van ‘volstort’) en wat nog niet is gestort komt tot uitdrukking in de begrippen ‘opgevraagd’ en ‘niet-opgevraagd’ kapitaal.

In het voorbeeld hierboven is de 15.375 EUR die daadwerkelijk werd gestort het ‘opgevraagd kapitaal’. Wat nog overblijft en nog niet is gestort, namelijk 46.125 EUR, wordt het niet-opgevraagd kapitaal genoemd.

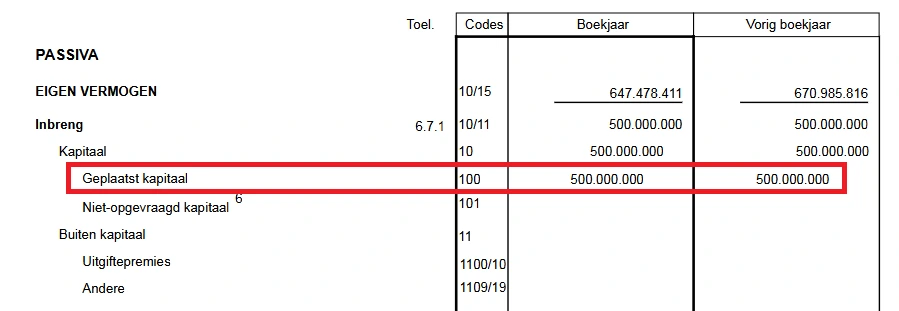

Op een Belgische balans van een NV zie je eerst het geplaatst kapitaal met onmiddellijk daaronder het ‘niet-opgevraagd kapitaal’:

Je kan dus uit de balans afleiden of het kapitaal volledig is volstort of niet. In bovenstaande balans van de Dexia Holding NV merk je dat de rubriek ‘niet-opgevraagd kapitaal’ leeg is, wat betekent dat er geen niet-opgevraagd gedeelte meer is. Met andere woorden: de aandeelhouders waren zo vriendelijk om het kleine bedragje van 500 miljoen EUR ook volledig te volstorten.

Vond je dit een interessant artikel? Schrijf je dan gauw in op onze gratis nieuwsbrief en blijf op de hoogte van nieuwe, gelijkaardige artikelen!

Handige hulpmiddelen

🖥️ Software

Probeer e-Boekhouden gratis — ideaal om zelf je balans en jaarrekening op te stellen, zonder gedoe in Excel.

📚 Boekentip

Een nuttig boek als achtergrond of om op een niet té technische manier kennis te maken met een aantal financiële basisbegrippen

Disclaimer: sommige links op deze pagina zijn affiliate links, wat betekent dat een kleine commissie naar deze website gaat om deze draaiende te houden wanneer je aankopen doet via deze link.

Hallo,

Het niet-geplaatst kapitaal is het gedeelte van het maatschappelijk kapitaal waarvoor het bedrijf nog geen aandelen heeft uitgegeven. Kapitaal is pas ‘geplaatst’ wanneer het bedrijf ook effectief aandelen voor dat kapitaal heeft uitgegeven. Let op: plaatsing is niet hetzelfde als volstorting van aandelen. Volstorting of niet-volstorting doet zich voor EENS er aandelen zijn uitgegeven. Bij plaatsing gaat het er daarentegen juist om OF er al dan niet aandelen zijn uitgegeven. Ook niet vergeten dat het kapitaalbegrip sinds het nieuwe vennootschapsrecht veel minder belangrijk is geworden en alleen nog van toepassing is bij de NV. Bij andere vennootschapsvormen zoals de BV en CV is er geen kapitaal meer, alleen nog ingebracht vermogen.