Wie niet zo goed thuis is in de financiële wereld vraagt het zich wel eens af: wat is een balans? Samen met de resultatenrekening (of winst- en verliesrekening) is de balans een van de belangrijkste onderdelen van een jaarrekening. De balans heeft altijd twee gezichten. Die zijn elkaars spiegelbeeld: het actief en het passief. Ze bestaan niet los van elkaar maar zijn nauw verbonden. Elk actief is immers gefinancierd door een passief en elk passief werd ook ergens op het actief aangewend. Klinkt dit voorlopig allemaal als Chinees? Geen paniek, we geven je een korte maar krachtige introductie tot de basis van een balans.

Waar vind je de balans?

Een balans is een deel van de jaarrekening. De jaarrekening van een bedrijf bestaat immers uit drie grote delen. De balans is het eerste onderdeel:

- Balans

- Resultatenrekening

- Toelichting

Om te leren balanslezen volg je eigenlijk altijd dezelfde vier stappen, zodat je het in de juiste volgorde en met de juiste methode doet.

Wat is een balans precies?

Een balans geeft een overzicht van alle bezittingen en alle schulden van het bedrijf op een bepaalde datum, namelijk de laatste dag van het boekjaar.

Actief en passief

Een balans bestaat dan ook uit twee grote delen, meestal ook verdeeld over twee pagina’s:

Maar wat kan je nu op het actief vinden en wat op het passief? Met andere woorden: wat is een balans?

Het actief van de balans toont alle bezittingen (‘activa’) van het bedrijf: hoe heeft dit bedrijf zijn geld besteed en gebruikt? Welke investeringen heeft het bedrijf gedaan? Denk bijvoorbeeld aan terreinen, gebouwen, machines, kantoormeubelen, …

Het passief van de balans vertelt je hoe al die bezittingen op het actief werden bekostigd: vanwaar haalt het bedrijf zijn geld? Wie heeft geld geïnvesteerd in het bedrijf?

BELANGRIJK INZICHT!

Actief en passief zijn als een spiegel waarbij je kan zien hoe het actief is gefinancierd op het passief

Verband

Op het eerste zicht lijken dit twee verschillende zaken. Maar dat is niet zo. Actief en passief staan met elkaar in verband. Elke bezitting van het bedrijf op het actief werd immers ook op de een of andere manier met geld op het passief verworven.

Om die reden moet het totaal van het actief en het totaal van het passief altijd gelijk zijn. In hun boek ‘Balanslezen voor niet-ingewijden’ noemen Buyse en Dekeyser dit ook wel het ‘boekhoudkundig evenwicht’.

Je kan geen actief hebben van in totaal pakweg 500.000 EUR en daarnaast tegelijk een passief van 510.000 EUR. Tenzij je een boekhouder hebt die er werkelijk geen fluit van kent natuurlijk.

Elke bezitting van het bedrijf die je op het actief ziet staan moet immers onvermijdelijk ook op een of andere manier door geld verworven zijn. Het bedrijf krijgt haar machines of gebouwen nu eenmaal niet cadeau van Sinterklaas of de Kerstman.

Een voorbeeld maakt het wat duidelijker. Een bedrijf koopt een gebouw van 400 000 EUR en financiert dit voor de helft met eigen gelden en voor de helft met een lening in de bank. Wat is het gevolg voor de balans?

Op de actiefzijde komt bij de vaste activa een gebouw van 400 000 EUR. Op de passiefkant zal je 200 000 EUR bij het eigen vermogen vinden en 200 000 EUR bij de schulden (vreemd vermogen).

BELANGRIJK INZICHT!

Actief en passief moeten altijd exact gelijk zijn in het totaal

Momentopname

Het is ook belangrijk om te beseffen dat een balans altijd een momentopname of foto is van de situatie op één dag. Zo zag de situatie eruit op de laatste dag van het boekjaar. Een dag later kan de balans er echter al helemaal anders uitzien.

Voor investeringen als een gebouw of terrein maakt dit niet zoveel uit. Zo’n activa verdwijnen niet van vandaag op morgen. Maar voor andere rubrieken is het wel van belang om dit goed te beseffen. Zo betekenen veel liquide middelen op het actief niet per definitie dat het bedrijf er goed voorstaat. Het zou zomaar kunnen dat die gelden één dag later alweer weg waren.

BELANGRIJK INZICHT!

De balans is als een foto van de onderneming, genomen op één welbepaalde dag (de afsluitdatum van het boekjaar)

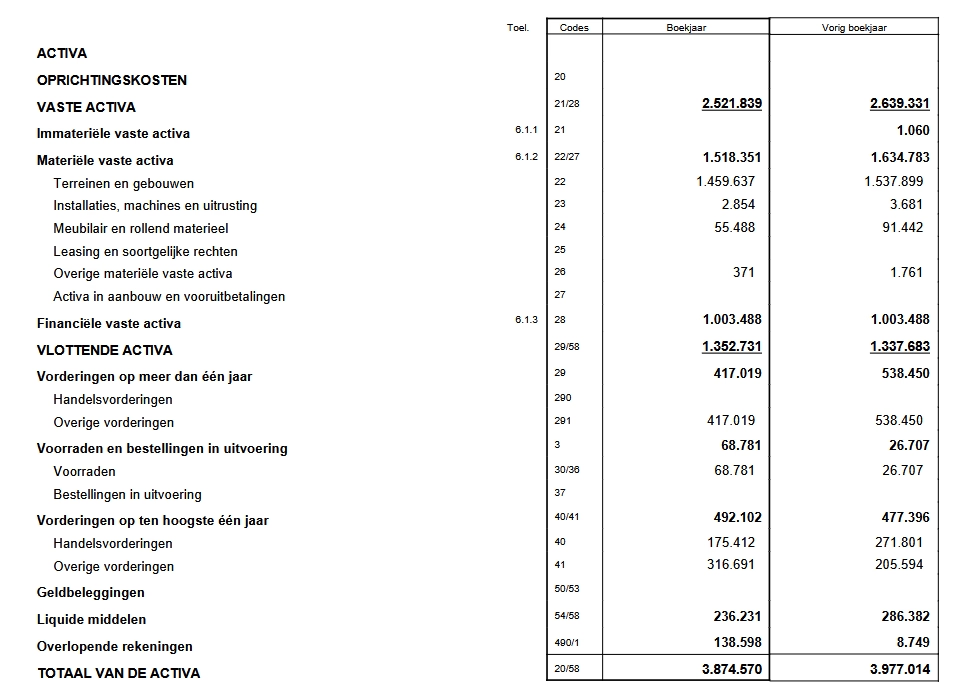

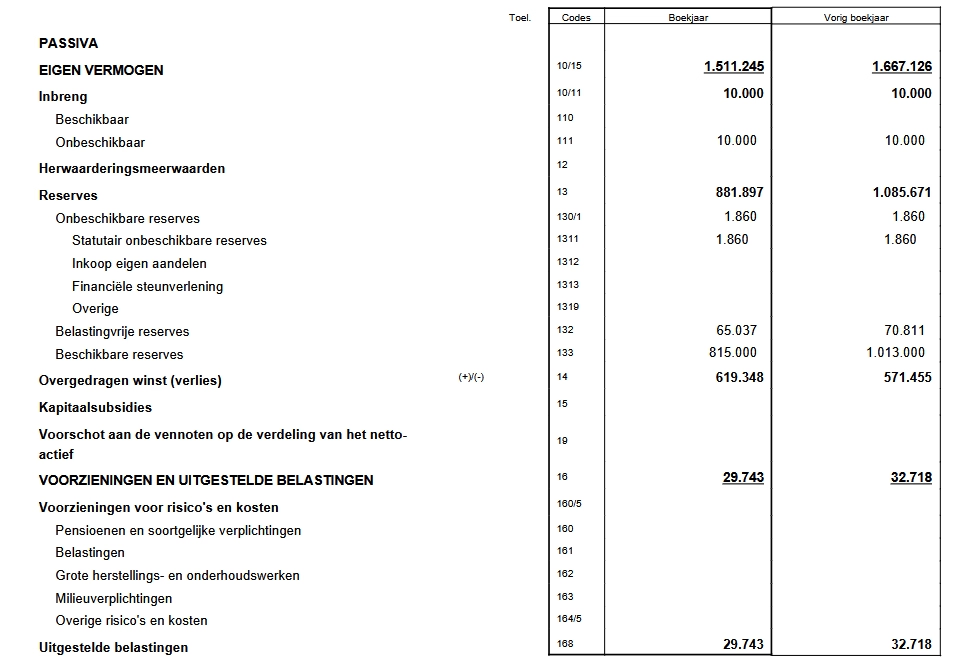

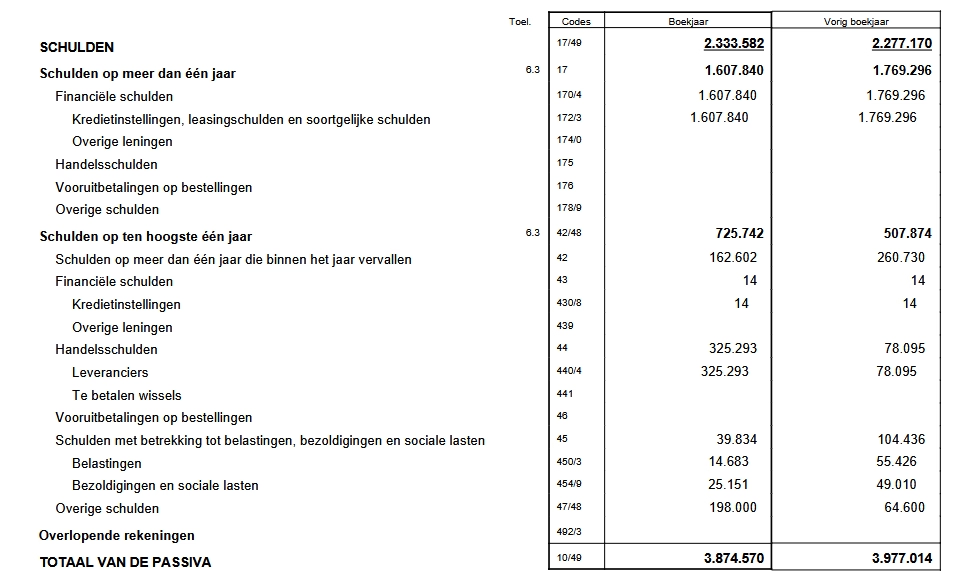

Voorbeeld van een balans

Het actief van de balans ziet er bijvoorbeeld zo uit:

Het passief van de balans ziet er bijvoorbeeld zo uit:

Merk op dat het totaal van de passiva exact gelijk is aan het totaal van de activa, er is zit geen euro verschil op!

Structuur van de balans

De balans heeft twee ‘gezichten’: het actief en het passief. Maar als je goed kijkt zie je dat ook het actief en het passief op hun beurt weer uit grote bestanddelen zijn opgebouwd:

Actief:

- Vaste activa

- Vlottende activa

Passief:

- Eigen vermogen

- Voorzieningen

- Vreemd vermogen

In elke balans kan je die grote blokken terugvinden. In Nederlandse balansen splitst men het vreemd vermogen nog eens op tussen langlopende en kortlopende schulden:

- Eigen vermogen

- Voorzieningen

- Langlopende schulden

- Kortlopende schulden

Het actief van de balans

Twee grote bestanddelen

Hoe ziet het actief van de balans eruit? We onderscheiden de twee grote bestanddelen: ‘vaste activa’ en ‘vlottende activa’. Deze staan meestal in hoofdletters gedrukt. Die twee grote ‘blokken’ bevatten op hun beurt weer tientallen andere deelrubrieken.

Vaste activa zijn bezittingen die meestal langere tijd, laat ons zeggen langer dan 1 jaar, in het bedrijf blijven.

Voorbeelden van vaste activa zijn:

- gebouwen

- terreinen

- machines

- meubilair

Vlottende activa blijven daarentegen meestal niet zo lang in het bedrijf. Zelfs van dag tot dag kan dit verschillen. Voorbeelden van vlottende activa zijn:

- cash geld in de kas

- voorraden (de ‘stock’)

- geldbeleggingen

- een vordering op een klant, bijvoorbeeld iemand plaatst een bestelling voor werken, en krijgt nadien een factuur waarvoor hij dertig dagen tijd heeft om ze te betalen

Codes

Elke balansrubriek heeft ook een nummer. Dit vindt je terug in de kolom ‘codes’.

Twee kolommen

Daarnaast vindt je twee kolommen. De eerste kolom, ‘boekjaar’, is gevuld met getallen en verwijst naar het voorbije boekjaar. De kolom ernaast, ‘vorig boekjaar’, zijn de getallen van vorig jaar. Dit maakt het je dan ook heel makkelijk om de cijfers van dit jaar te vergelijken met die van vorig jaar en de evolutie te zien. Is dit bedrag toegenomen of gedaald ten aanzien van vorig jaar?

Het passief van de balans

Twee grote ‘blokken’

Net als bij het actief vindt je ook op het passief twee grote bestanddelen terug:

Op hun beurt bestaan die twee blokken weer uit heel wat deelrubrieken en bestanddelen.

Eigen vermogen zijn gelden die vanuit het bedrijf zelf komen. Voorbeelden van eigen vermogen zijn:

- Kapitaal dat is ingebracht door de aandeelhouders

- Winsten gegenereerd door het bedrijf

- Reserves, zoals bijvoorbeeld de wettelijke reserve in een NV

- Uitgiftepremies die ontstaan in het kader van een kapitaalsverhoging of bijkomende inbreng

Vreemd vermogen is daarentegen geld van buiten het bedrijf. Een voorbeeld van vreemd vermogen is:

- Leningen aangegaan bij de bank of andere instellingen

Meer info kan je vinden in onze korte crash-cursus: het passief van de balans voor dummies.

Codes

Net als op het actief heeft ook elke rubriek op het passief een nummer. Zo heeft kapitaal bijvoorbeeld de code ‘10’. Je hoeft die codes niet uit het hoofd te kennen. Na verloop van tijd en ervaring weet je haast vanzelf dat bv ‘rubriek 10’ of ‘post 10’ het kapitaal is.

Twee kolommen

Ook op het passief vindt je opnieuw twee kolommen naast elkaar, zodat je makkelijk de evolutie kan zien tussen het laatste boekjaar en het jaar ervoor. Is het eigen vermogen toegenomen of gedaald? En hoe zit het met de andere rubrieken? Stuk voor stuk nuttige informatie!

Na dit artikel heb je een basisinzicht in de fundamentele structuur van een balans verworven. De vraag ‘wat is een balans’ kan je nu beantwoorden. Je kent nu de grote structuur en het ‘skelet’ waar elke balans die je tegenkomt op terugvalt.

Wanneer je ook een basisbegrip van de resultatenrekening hebt ben je klaar om de verschillende rubrieken op het actief en het passief in meer detail te gaan verkennen en begrijpen.

De balans kan er ook (licht) anders uitzien afhankelijk van welk van de drie modellen van jaarrekening wordt gebruikt. Er zijn immers drie types vennootschap (groot, klein, micro) afhankelijk van een aantal groottecriteria voor vennootschappen.

Er bestaan een aantal interessante boeken over balanslezen die je verder op weg kunnen helpen.

Vond je dit een interessant artikel voor beginners? Schrijf dan gauw in op onze al even interessante gratis nieuwsbrief!

Handige hulpmiddelen

🖥️ Software

Probeer e-Boekhouden gratis — ideaal om zelf je balans en jaarrekening op te stellen, zonder gedoe in Excel.

📚 Boekentip

Een nuttig boek als achtergrond of om op een niet té technische manier kennis te maken met een aantal financiële basisbegrippen

Disclaimer: sommige links op deze pagina zijn affiliate links, wat betekent dat een kleine commissie naar deze website gaat om deze draaiende te houden wanneer je aankopen doet via deze link.