Het nettobedrijfskapitaal berekenen is een eenvoudige maar krachtige manier om de financiële gezondheid van een bedrijf te beoordelen. Het toont of een onderneming genoeg middelen heeft om haar kortetermijnschulden te betalen. In dit artikel leer je stap voor stap hoe je het nettobedrijfskapitaal berekent, welke formule je gebruikt en wat een positief of negatief resultaat betekent.

Wat is nettobedrijfskapitaal?

Het nettobedrijfskapitaal (ook wel ‘werkkapitaal’ genoemd) van een bedrijf is, zoals het woord het zegt, geld waarmee ‘men kan werken’. Dat zegt alles en niets. Wat betekent dit nu concreet?

Definitie van nettobedrijfskapitaal

Wel, elk bedrijf heeft geld nodig om ‘mee te werken’. Vooral dan om op korte termijn schulden mee te kunnen betalen. De lening of de huur moet betaald worden, er valt een vervelende rekening in de bus, noem maar op.

Of het bedrijf alles kan betalen wat moet betaald worden is maar de vraag. Daarvoor moeten er genoeg vlottende activa in het bedrijf zijn. Vlottende activa zijn onder andere voorraden, vorderingen en liquide middelen.

Men noemt de vlottende activa daarom ook wel eens het ‘brutobedrijfskapitaal’. Men bekostigt hiermee de bedrijfsactiviteiten. Of dat toereikend is hangt natuurlijk ook af van hoeveel schulden het bedrijf heeft. Met 2 miljoen euro aan vlottende activa ben je eraan voor de moeite als er voor 4 miljoen euro aan schulden zijn.

Het ‘nettobedrijfskapitaal’, ook werkkapitaal genoemd, vergelijkt de vlottende activa met de hoeveelheid kortlopende schulden (schulden op ten hoogste 1 jaar). Is het verschil positief dan spreken we van een positief nettobedrijfskapitaal. Is het verschil negatief spreekt men van een negatief nettobedrijfskapitaal.

BELANGRIJK INZICHT!

Bij het nettobedrijfskapitaal vergelijk je de vlottende activa met de schulden op ten hoogste één jaar

Nut van het nettobedrijfskapitaal

Het nettobedrijfskapitaal leert je vooral of het bedrijf zich evenwichtig financiert of niet. Het is de bedoeling dat je langetermijninvesteringen financiert met gelden die lang beschikbaar blijven. En korte termijn investeringen financier je in principe met korte termijn schulden.

Dit is een van de basisprincipes van de werking van een gezond bedrijf. Sommige experten noemen dit ook wel eens de ‘gulden financieringsregel’. Een auto financier je bijvoorbeeld op vier of vijf jaar, niet op twintig jaar, want tegen dan ligt die wagen al lang op het autokerkhof. Een gebouw gaat daarentegen lange tijd mee en kan je dus gerust op twintig jaar of zelfs langer financieren.

BELANGRIJK INZICHT!

Een gezond bedrijf betaalt kortlopende schulden met middelen op korte termijn, en langlopende schulden met langetermijnmiddelen

Is je bedrijfskapitaal negatief ben je daarentegen bezig om je investeringen op lange termijn ook voor een stukje met op korte termijn aangetrokken middelen te bekostigen. Dat is natuurlijk niet de bedoeling!

Om dit wat concreter te maken geef ik je een voorbeeld uit de praktijk.

Jules had een bedrijfje maar de zaken gingen slecht. Op de duur was zijn cash flow zo slecht en zijn liquiditeit zo bedroevend dat hij niet genoeg cash flow had om zijn krediet terug te betalen. Dus wat deed Jules? Hij zag het licht en nam het tekort gewoon uit zijn kaskrediet, een kortetermijn schuld. Het is natuurlijk niet de bedoeling dat je uit je kaskrediet moet gaan puren om de maandelijkse betaling van je langetermijnkrediet op 20 jaar voor je zaak voor een stukje mee af te lossen.

Moet je dit toch doen omdat je niet anders kan wijst dit op een slechte financiële structuur. Vroeg of laat brengt dit je in de problemen.

Het zal je dan ook niet verwonderen dat een bank het nettobedrijfskapitaal checkt wanneer je een zakelijke lening aanvraagt. Daarnaast gaat de financiële instelling nog heel wat andere zaken na. Maar het nettobedrijfskapitaal is zeker een van de belangrijkste!

Nettobedrijfskapitaal berekenen: formule

Je hebt alleen maar de balans nodig om het nettobedrijfskapitaal te berekenen.

Formule 1

De eenvoudigste formule is:

nettobedrijfskapitaal of werkkapitaal =

vlottende activa

MIN

schulden op ten hoogste één jaar

Je neemt dus de vlottende activa en trekt hier de kortlopende schulden af. Zo simpel is het!

Een voorbeeldje:

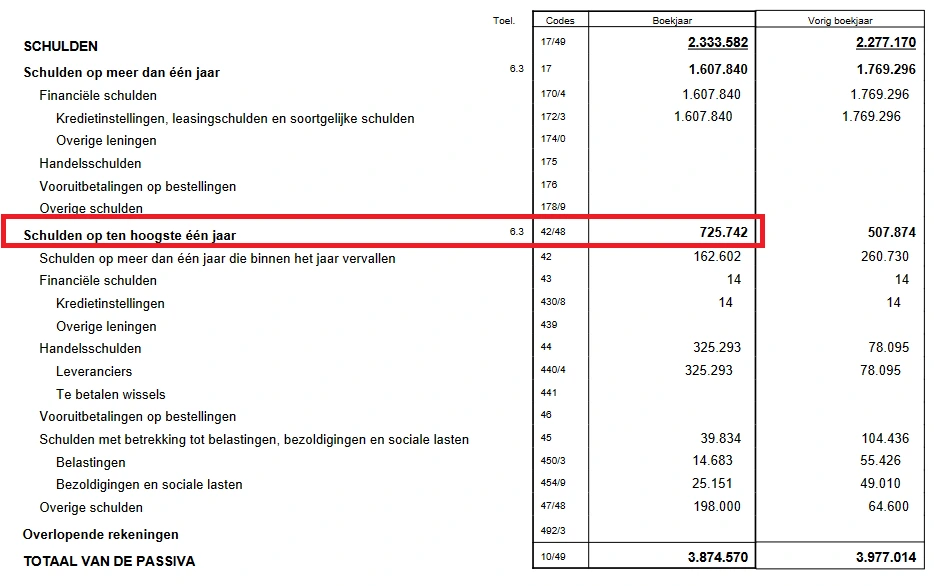

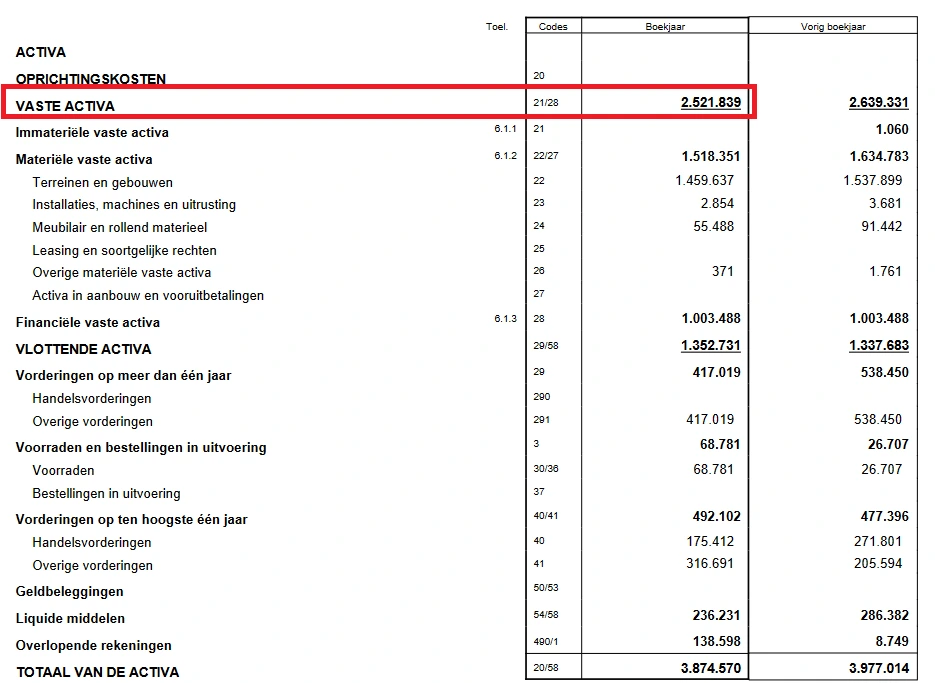

De vlottende activa bedragen in deze balans 1.352.731 EUR. Van dit bedrag moeten we vervolgens de schulden op ten hoogste één jaar aftrekken:

Die bedragen in dit voorbeeld 725.742 EUR. Het nettobedrijfskapitaal van dit bedrijf is dus positief.

Door het werkkapitaal te berekenen bekijk je eigenlijk of de vlottende activa (voorraden, liquide middelen, …) volstaan om de schulden die het bedrijf op korte termijn moet betalen te dekken. Ideaal zijn de vlottende activa groter dan het vreemd vermogen (schulden) op korte termijn (de kortlopende schulden).

Als dat het geval is zal het bedrijf op korte termijn wellicht geen betalingsproblemen kennen. Maar een tekort is vaak een slecht teken. Het bedrijf heeft onvoldoende liquide middelen, voorraden en vorderingen om aan alle verplichtingen te voldoen.

Formule 2

Er bestaat ook een andere formule om het nettobedrijfskapitaal te berekenen. Ze is eigenlijk het spiegelbeeld van de eerste formule. Alleen de invalshoek verschilt.

nettobedrijfskapitaal of werkkapitaal =

eigen vermogen

PLUS

voorzieningen

PLUS

schulden op meer dan één jaar

MIN

vaste activa

Bij deze formule gebruik je niet de vlottende activa en de kortlopende schulden, maar de vaste activa en de langlopende schulden. Je gaat hier na of de vaste activa van het bedrijf op de juiste, gezonde manier gefinancierd zijn, namelijk met langlopend vreemd vermogen (schulden).

Schiet er van het vermogen dat lange tijd in het bedrijf blijft nog iets over na de financiering van de vaste activa, zodat je er ook nog een deeltje van de vlottende activa kan mee betalen? Dan heb je een positief werkkapitaal. Zoniet is je bedrijfskapitaal negatief.

Een voorbeeldje.

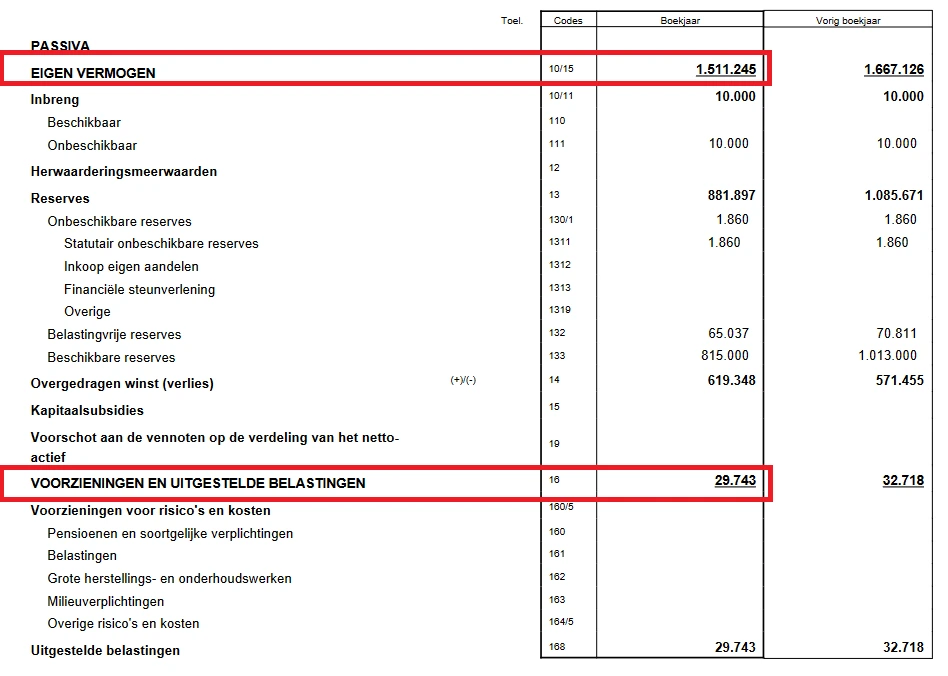

Eerst tel je het eigen vermogen en de voorzieningen bij elkaar op:

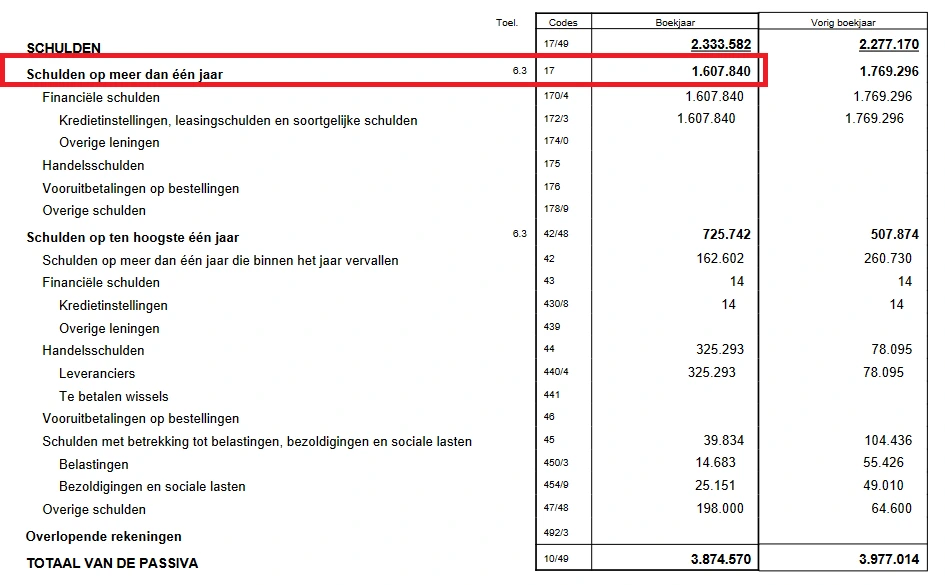

Daarna tel je hier de schulden op meer dan één jaar bij op:

Ten slotte trek je de volledige vaste activa af van het bekomen resultaat:

Het resultaat van de formule is dezelfde als bij de eerste formule: het nettobedrijfskapitaal is positief.

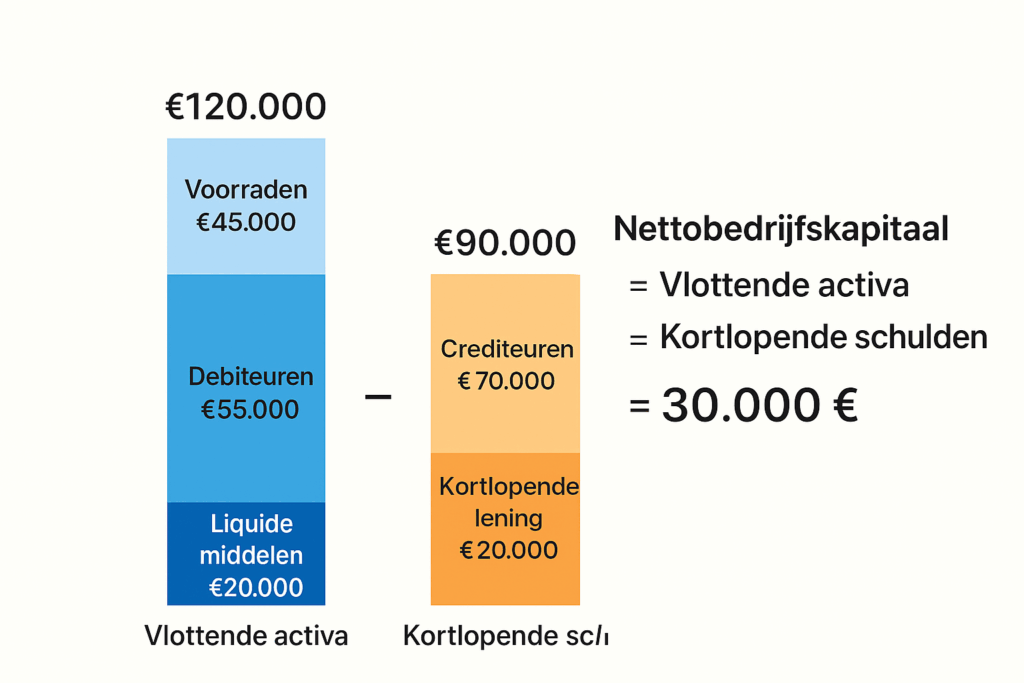

Voorbeeldberekening nettobedrijfskapitaal

| Post | Omschrijving | Bedrag (€) |

|---|---|---|

| Vlottende activa | ||

| – Voorraden | Grondstoffen, handelsgoederen | 45.000 |

| – Debiteuren | Uitstaande facturen bij klanten | 55.000 |

| – Liquide middelen | Kas + banktegoeden | 20.000 |

| Totaal vlottende activa | 120.000 | |

| Kortlopende schulden | ||

| – Crediteuren | Te betalen facturen aan leveranciers | 70.000 |

| – Kortlopende lening | Bankkrediet of andere kortlopende verplichtingen | 20.000 |

| Totaal kortlopende schulden | 90.000 | |

| 🧮 Nettobedrijfskapitaal | Vlottende activa – Kortlopende schulden | 30.000 |

Het nettobedrijfskapitaal bedraagt in dit voorbeeld €30.000 (€120.000 – €90.000).

Dat betekent dat het bedrijf voldoende middelen heeft om al zijn kortetermijnverplichtingen te dekken, met nog €30.000 over voor operationele ruimte.

Hoe groot moet het nettobedrijskapitaal zijn?

Op deze vraag kan je geen antwoord geven. Bij sommige ratio’s bestaan een aantal normen. Zo begint een goede solvabiliteit vanaf 30%.

Maar voor nettobedrijfskapitaal berekenen ligt het anders. Je kunt er geen ‘norm’ op kleven van wat een voldoende groot werkkapitaal is. Voor elk bedrijf ligt dat immers anders. Het hangt af van heel wat zaken zoals de betalingstermijnen, de activiteit van het bedrijf, hoe verkoopbaar de voorraden zijn en nog veel meer.

Ook de grootte van het bedrijf speelt een rol. Het is logisch dat een groter bedrijf nu eenmaal meer werkkapitaal nodig heeft dan een klein.

Hoe interpreteer je het nettobedrijfskapitaal?

Okee, je weet nu hoe je het nettobedrijfskapitaal berekent. Maar als er niet eens een norm is voor hoe groot het moet zijn, wat ben je er dan eigenlijk wel mee?

Positief of negatief nettobedrijfskapitaal?

Het werkkapitaal is belangrijk om te weten of een bedrijf een goede financiële structuur heeft of niet. Een negatief bedrijfskapitaal betekent dat het bedrijf vroeg of laat in problemen kan komen.

Daarmee is de kous echter niet af. Als je weinig ervaring met balanslezen hebt zou je kunnen denken dat het een zwart-wit verhaal is. Positief werkkapitaal? Goed zo! Negatief? Slecht!

Maar het verhaal is veel genuanceerder dan dat. Alles hangt immers af van de behoefte aan bedrijfskapitaal of werkkapitaal.

BELANGRIJK INZICHT!

Of het nettobedrijfskapitaal positief of negatief is zegt op zichzelf weinig. Alles hangt af van de behoefte aan dat nettobedrijfskapitaal

Een bedrijf kan een grotere of kleinere behoefte hebben aan werkkapitaal. Het is mogelijk dat het werkkapitaal negatief is, maar omdat er ook geen behoefte aan is is dat niet meteen een probleem. Stel bijvoorbeeld dat een bedrijf veel contante betalingen ontvangt, maar zelf een lang uitstel heeft voor de betaling van zijn eigen leveranciers.

Het omgekeerde komt ook voor. Een bedrijf kan een mooi werkkapitaal hebben. Je denkt dan: hier is geen vuiltje aan de lucht. Maar stel dat de behoefte aan werkkapitaal nog veel groter is dan wat het bedrijf heeft. In dat geval komt het bedrijf er zelfs niet met een positief bedrijfskapitaal!

Hoe je die behoefte aan bedrijfskapitaal kan nagaan bespreken we in een ander artikel. Het verschil tussen het netto bedrijfskapitaal (werkkapitaal) en de behoefte aan netto-bedrijfskapitaal heet de ‘thesauriebehoefte’.

Momentopname

Het werkkapitaal haal je uit de balans. En een balans is altijd een momentopname. Zeker, balansen zijn handige instrumenten om heel wat te leren over een bedrijf. Maar ze hebben ook één groot nadeel. Het blijft hoe dan ook steeds een foto van de onderneming op het einde van het boekjaar.

Wat is het gevolg? Als je een jaarrekening bestudeert heb je nooit honderd procent zekerheid. Wie denkt dat hij dat wel heeft maakt zichzelf iets wijs. Je hebt een positief bedrijfskapitaal en een goede liquiditeit. Maar voor je ‘hosanna’ roept: dan nog kan je niet met zekerheid liquiditeitsproblemen uitsluiten. Misschien was de toestand van de balans een week later wel heel wat minder rooskleurig.

Ook heb je geen zicht op alle geldstromen in het bedrijf. Stel dat een bedrijf voor 5.000.000 EUR vlottende activa heeft. Dit betekent niet per se dat ze dat volledige bedrag ook over een paar maanden al kan vrijmaken.

Je weet ook niet hoeveel van de kortlopende schulden nu precies op een bepaalde datum opeisbaar zijn. Wellicht niet de totaliteit, maar zeker weet je het nooit. Eigenlijk heb je er het raden naar.

Aan dit euvel is helaas niets te doen. Ook de meest ervaren expert moet het doen met de balans zoals ze gepubliceerd is. Tegelijk een schat van informatie, maar tegelijk ook een momentopname en dus zonder enige zekerheid!

Samenhang met liquiditeit

Werkkapitaal en liquiditeit zijn twee tools die sterk met elkaar verbonden zijn. Ook het werkkapitaal geeft immers een indruk hoe het zit met de liquiditeit van het bedrijf en of dat allemaal wel in orde is. Beide ratio’s gebruiken dezelfde gegevens en cijfers.

Maar toch is er een verschil. Het werkkapitaal gaat over absolute cijfers. De liquiditeitsratio zoals de current ratio is eerder een verhoudingsgetal. Het is best mogelijk dat het nettobedrijfskapitaal stijgt maar de liquiditeit tegelijk NIET toeneemt. Omgekeerd kan soms de liquiditeitsratio van een bedrijf verbeteren zonder dat het werkkapitaal wijzigt.

Het nettobedrijfskapitaal finetunen

Net als bij de liquiditeitsratio vind ik het nuttig om de eerste formule wat te verfijnen. Je moet je niet altijd blind staren op de algemeen gangbare wijze om het nettobedrijfskapitaal te berekenen. Neen, denk er ook zelf maar wat verder over na hoe je de ‘tool’ van het werkkapitaal zou kunnen efficiënter maken.

Zeker voor bedrijven met omvangrijke, moeilijke verkoopbare voorraden kan je beter de voorraden uit de vlottende activa halen voor je de formule toepast. Op die manier krijg je een voorzichtigere en vaak ook preciezere indruk van het werkkapitaal in het bedrijf.

In sommige gevallen zijn nog andere kleine verbeteringen mogelijk om het nettobedrijfskapitaal te berekenen en het werkkapitaal nog realistischer en dus verstandiger uit te rekenen.

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Veelgestelde vragen (FAQ) over het nettobedrijfskapitaal

Het nettobedrijfskapitaal (NBK) is het verschil tussen de vlottende activa en de kortlopende schulden van een bedrijf. Het geeft aan hoeveel financiële ruimte een onderneming heeft om haar kortetermijnverplichtingen te betalen.

Nettobedrijfskapitaal = Vlottende activa – Kortlopende schulden.

Een positief resultaat betekent dat een bedrijf voldoende middelen heeft om zijn lopende verplichtingen te dekken.

Dat hangt af van de sector, maar over het algemeen is een positief nettobedrijfskapitaal gewenst. Het wijst op financiële stabiliteit en een gezonde liquiditeitspositie.

Een negatief NBK betekent dat een bedrijf meer kortlopende schulden dan vlottende activa heeft. Dit kan leiden tot liquiditeitsproblemen en maakt de onderneming financieel kwetsbaar.

Je kunt het NBK verbeteren door:

sneller facturen te innen (debiteurenbeheer);

voorraden te verminderen;

betalingstermijnen bij leveranciers te verlengen;

onnodige kosten te beperken.

Vond je dit artikel interessant? Schrijf je dan gauw in op onze gratis nieuwsbrief om makkelijk op de hoogte blijven van gelijkaardige interessante artikelen!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.

Als ik het goed begrijp heeft een bedrijf met een grote RC zaakvoerder mogelijk een negatief bedrijfskapitaal, juist omdat de zaakvoerder niet de rompslomp wil van een kapitaalverhoging en achteraf van een kapitaalsverlaging.

Lijkt mij dus een niet al te betrouwbaar cijfer, zoals je eigenlijk in de tekst al vermeld.

Dat klopt volledig!