Over de rekening courant bestuurder bestaan heel wat misverstanden. Wat moet je er precies onder verstaan? En is dit nu positief of negatief voor de vennootschap? Het antwoord is, zoals zo vaak met balanslezen, genuanceerd: ‘dat hangt ervan af’. Waarvan dan? Wat moet je zoal weten over deze bizarre balansrubriek?

Wat is de rekening courant bestuurder?

Schulden of vorderingen

De rekening courant of kortweg ‘RC’ is een onderdeel van de boekhouding van een bedrijf. Ze geeft aan wat de schulden of vorderingen zijn tussen langs de ene kant de bestuurders of vennoten, en langs de andere kant de vennootschap.

Men spreekt ook vaak van de ‘rekening courant zaakvoerder’, maar deze term klopt eigenlijk niet meer sinds de invoering van het nieuwe WVV (Wetboek Vennootschappen en Verenigingen) in 2019, waarin de term ‘zaakvoerder’ is verdwenen. Anno 2024 is het dan ook beter om te spreken van ‘rekening courant bestuurder’.

Een bankrekening?

Verwar het begrip dus niet met bankrekeningen, want daar heeft het eigenlijk niets mee te maken. De verwarring komt vooral nog in België voor, omdat een ‘rekening courant’ in een ver verleden de naam was voor de mogelijkheid onder nul te gaan op een bankrekening. Intussen is deze term verdwenen en vervangen door ‘debetfaciliteit’ of ‘kaskrediet’.

Twee soorten rekening courant

Een bestuurder kan zelf geld lenen van zijn eigen bedrijf. In dat geval ontstaat een rekening courant actief, ook wel rekening courant debet genoemd. De bestuurder heeft met andere woorden een schuld aan zijn bedrijf, terwijl het bedrijf een vordering op de bestuurder heeft.

Het omgekeerde bestaat ook: een bestuurder kan zelf privé-geld lenen aan zijn bedrijf: hij stopt er met andere woorden zijn eigen centen in. In dat geval ontstaat een rekening courant passief, ook wel rekening courant credit genoemd. Nu liggen de kaarten helemaal omgekeerd dan op het actief van de balans. Het bedrijf heeft een schuld uitstaan aan de bestuurder, die op zijn beurt een vordering heeft op zijn bedrijf.

Er kan een schriftelijke overeenkomst tussen het bedrijf en de bestuurder opgesteld worden. Maar dat is niet per se nodig. In praktijk stelt men meestal geen documenten op.

Waar staat een rekening courant op de balans?

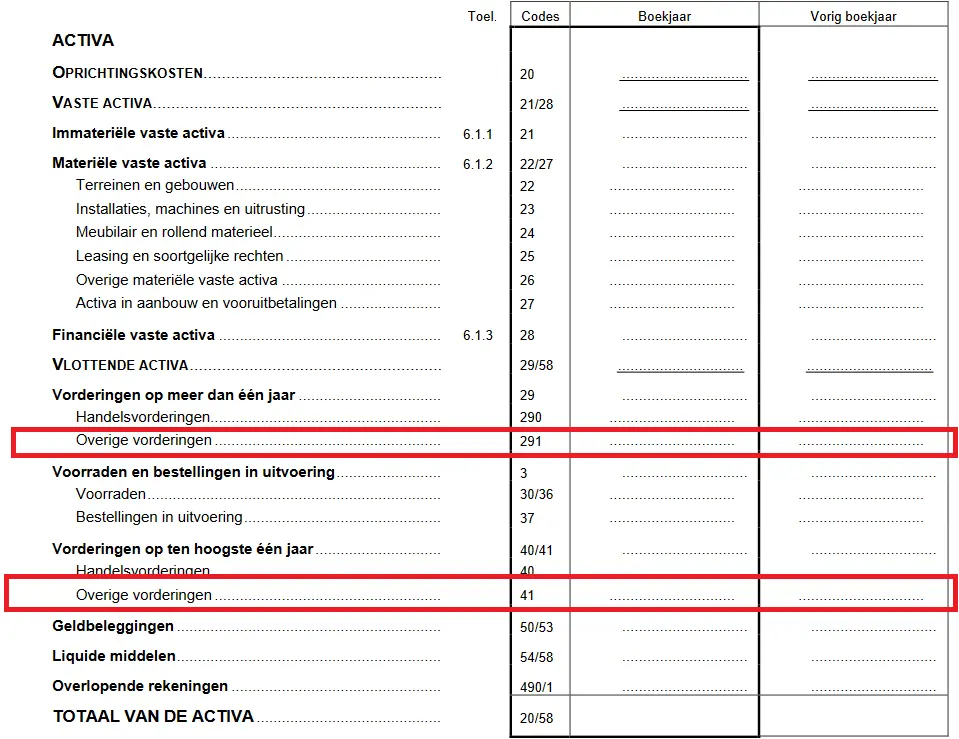

Op Belgische balansen vind je de rekening courant actief onder ‘overige vorderingen’, meestal in post 41 op het actief van de balans:

Maar laat je niet vangen.

Ga er niet vanuit dat wanneer rubriek 41 leeg is er geen rekening courant actief bestaat in de vennootschap. Een RC actief kan zich bijvoorbeeld ook in rubriek 291 (de ‘overige vorderingen’ onder V. Vorderingen op meer dan één jaar) bevinden. Dit wordt nogal eens vergeten. Men checkt snel rubriek 41, vindt geen bedrag en concludeert dat de vennootschap geen rekening courant actief heeft. Maar dan kijk je niet grondig genoeg.

BELANGRIJK INZICHT!

De rekening courant actief bevindt zich niet noodzakelijk in rubriek 41, maar kan ook lager op de balans te vinden zijn

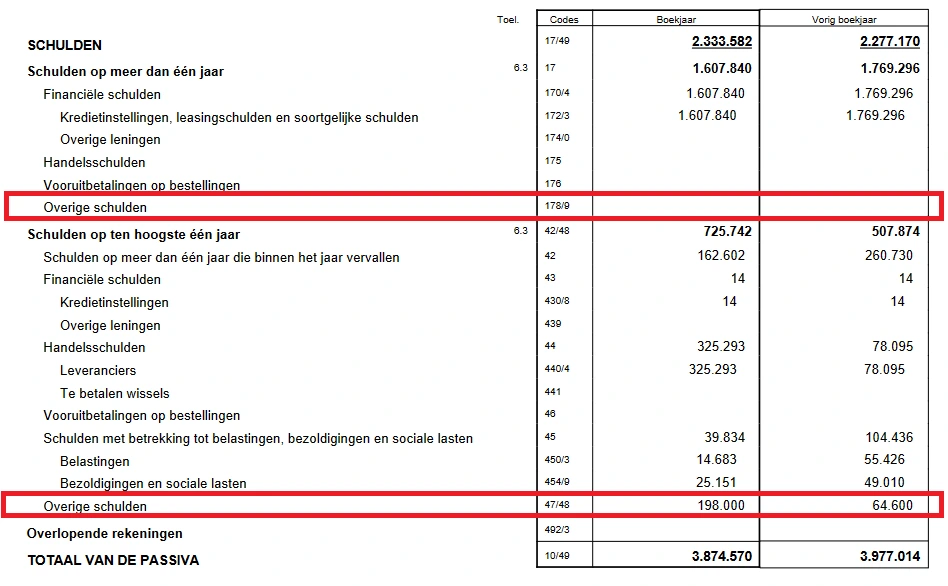

De rekening courant passief vind je onder ‘overige schulden’ op de passiefzijde. Meestal is dit rubriek 47/48 onder de ‘schulden op ten hoogste één jaar’. Maar net zo goed kan de RC passief zich onder rubriek 178/9 onder de ‘schulden op meer dan één jaar’ bevinden:

Deze onderneming heeft een bedrag van 198.000 EUR in rubriek 47/48, dat wellicht (wat moet blijken uit de gedetailleerde, interne cijfers) een rekening courant passief is. Maar ook hoger op de balans, in rubriek 178/9 (in dit voorbeeld leeg) had een rekening courant passief kunnen staan!

Rekening courant actief

Hoe ontstaat een rekening courant actief?

Heel eenvoudig. Bij een RC actief heeft de bestuurder privé geld geleend bij zijn vennootschap. Met andere woorden: hij heeft geld uit zijn vennootschap gehaald om hiermee privé zaken te financieren. Soms zie je een balans met een RC actief van 200.000 EUR, en heel toevallig kocht de bestuurder in die periode bijvoorbeeld een knus appartementje aan zee met een aankoopprijs van 200.000 EUR.

Soms is het snel gebeurd. De bestuurder heeft privé tijdelijk wat geld tekort maar een overschot aan cash in zijn bedrijf en denkt: eureka, ik heb iets slims bedacht. Als ik nu gauw wat van de rekening van mijn bedrijf naar mijn eigen rekening overschrijf is het toch opgelost? Maar ook hiermee creëer je een RC actief. Ook ‘kleine privé uitgaven’ doen op kosten van je vennootschap is een heel slecht idee.

Positief of negatief?

Banken en kredietgevers beschouwen de rekening courant als een heel negatief punt. Dat geld is immers gewoon wég uit de vennootschap. En maak je geen illusies: het komt in de meeste gevallen ook nooit meer terug. De bestuurder moet in bovenstaand voorbeeld 200.000 EUR schuld terugbetalen aan zijn vennootschap. Maar waar gaat hij ooit zo’n bedrag halen? Vragen aan Sinterklaas misschien? Euromillions winnen dan maar, of hopen op een ander mirakel?

Het zegt ook iets over de mentaliteit van een bestuurder en geeft de indruk dat die het bedrijf ‘aan het pluimen’ is voor eigen geldgewin.

Let op: een andere veelgemaakte fout is er blind vanuit gaan dat een bedrag in de post 41 sowieso een RC actief is. Dit klopt niet, want deze rubriek kan ook andere zaken bevatten, zoals een terug te vorderen btw-saldo of terug te krijgen belastingen. Natuurlijk is het wel zo: als het bedrag dat hier staat erg groot is, pakweg 100.000 EUR of meer, is het weinig waarschijnlijk dat zo’n immens bedrag over btw of belastingen gaat.

In België kunnen minderheidsaandeelhouders bezwaar maken wanneer één van de vennoten geld opneemt via de rekening courant. Hiervoor moet je wel minstens 1% van het totaal aantal stemmen of voor minstens 1.250.000 EUR aan aandelen bezitten.

Interesten (rente) op de rekening courant

Bovendien moet je op een RC actief als bedrijf ook nog eens debetrente betalen. En die zijn niet min. Het wettelijk percentage kan van jaar tot jaar veranderen, maar ligt meestal rond de 9 à 10%. Een dure grap dus! Met als gevolg dat de schuld elk jaar steeds verder en verder oploopt, tot het een put wordt waarvan je de bodem niet meer kunt zien.

En als je denkt het slim te spelen door die hoge percentages niet aan te rekenen of niet te betalen, vergeet het maar. Dat geld van je vennootschap ‘gratis’ ter beschikking stellen van de bestuurder zal leiden tot een belasting van dit voordeel op privé-vlak. Bovendien moet je er dan ook nog eens sociale bijdragen op betalen.

Rekening courant passief

In tegenstelling tot de rekening courant actief is een RC passief (of RC credit), die je terugvindt op het passief van de balans, wél een positief element in de jaarrekening.

BELANGRIJK INZICHT!

Een rekening courant bestuurder kan een positief element zijn in de balans (indien ze op het passief staat) of een negatief (indien ze op het actief staat)

Ontstaan van een RC passief

De bestuurder heeft in dit geval privé-geld aan zijn vennootschap geleend. Met andere woorden: de onderneming heeft een schuld aan de bestuurder.

Omzetting in kapitaal

Je kan een rekening courant passief omzetten in kapitaal via een kapitaalsverhoging. Dit kan een nuttige manier zijn om het eigen vermogen van het bedrijf te versterken. Soms kan een bank dit als een vereiste stellen om aan je bedrijf een lening toe te staan. Door de RC passief in kapitaal om te zetten wordt je bedrijf weer wat solider. Een RC kan je immers bij wijze van spreken morgen terug uit je vennootschap halen. Bij kapitaal ligt dat moeilijker.

Nut van een RC passief

Tenslotte blijft de vraag waarom je als bestuurder geld in je vennootschap zou stoppen onder vorm van een rekening courant passief. Wel, er zijn een aantal belangrijke voordelen.

Het is goedkoper dan een kapitaalsverhoging doorvoeren. Je hoeft niet naar de notaris en hebt dus ook geen kosten. Maar vooral is het een heel interessante belegging voor een bestuurder of vennoot. De vennootschap moet immers interest (rente) betalen op de creditstand van de RC passief. Pas wel op dat je niet overdrijft. De fiscus zal deze interesten als dividenden beschouwen wanneer de interest de normale huidige marktrente overschrijdt.

Interpretatie van de rekening courant

RC, actief, passief of allebei?

Wanneer je een balans bestudeert is het een goed idee om ook altijd te kijken of er een rekening courant is. Bij een eenmanszaak zoals een BVBA met 1 vennoot heb je ofwel een RC actief, ofwel passief, maar niet allebei. Maar in een bedrijf met meerdere vennoten of bestuurders kan er tegelijk zowel een RC actief als passief in de balans zitten.

Relatie met het eigen vermogen

Maar hoe bekijk je die rekening courant nu binnen je globale analyse van de balans van een bedrijf?

Vergelijk de RC steeds met het eigen vermogen van de vennootschap. Het eigen vermogen mag dan wel positief zijn, maar als er een grote rekening courant actief is ziet het globale plaatje er meteen wat minder rooskleurig uit. Een RC actief kan je maar beter in mindering brengen van het eigen vermogen en van het netto-actief, net als andere activa die eigenlijk waardeloos zijn zoals oprichtingskosten of immateriële vaste activa.

Een rekening courant passief daarentegen is een positief element. Stel dat het eigen vermogen van de vennootschap negatief is, maar er is wel een forse RC passief. Deze RC passief zou je in dat geval bij het eigen vermogen kunnen optellen. De toestand is hier net tegenovergesteld.

Op het eerste zicht ziet de balans er pover uit door het negatieve eigen vermogen. Maar op het tweede zicht is de toestand toch niet zo slecht als gedacht. De rekening courant passief versterkt het negatieve eigen vermogen en zorgt voor een globale, positieve situatie.

Met andere woorden: een RC kan een positieve (passief) dan wel negatieve (actief) impact hebben op het eigen vermogen en dus ook op de solvabiliteit van het bedrijf.

BELANGRIJK INZICHT!

De aanwezigheid van een rekening courant beïnvloedt het eigen vermogen en de solvabiliteit van de onderneming in positieve (RC passief) of negatieve (RC actief) zin

De rekening courant is dus een van (verschillende) elementen die maken dat het eigen vermogen van een bedrijf alleen en op zichzelf niets zegt. Het eigen vermogen kan positief of negatief zijn, maar daar stopt het verhaal niet. Vergelijk dit ook altijd met een eventuele rekening courant en plaats beide naast elkaar. Zo krijg je een veel betrouwbaarder beeld van de toestand van de onderneming.

Vond je dit een interessant artikel? Leun achterover en blijf makkelijk op de hoogte van nieuwe artikelen door in te schrijven op onze gratis drie- tot viermaandelijkse nieuwsbrief!

Je kan nog meer leren over de rekening courant bestuurder. Neem eens een kijkje bij onze aanbevelingen voor interessante boeken en tools!

Handige hulpmiddelen

🖥️ Software

Probeer e-Boekhouden gratis — ideaal om zelf je balans en jaarrekening op te stellen, zonder gedoe in Excel.

📚 Boekentip

Een nuttig boek als achtergrond of om op een niet té technische manier kennis te maken met een aantal financiële basisbegrippen

Disclaimer: sommige links op deze pagina zijn affiliate links, wat betekent dat een kleine commissie naar deze website gaat om deze draaiende te houden wanneer je aankopen doet via deze link.