Een goede solvabiliteit is voor een gezond bedrijf natuurlijk essentieel. Maar stel dat je onderneming geen al te beste solvabiliteit heeft. Moet je dan bij de pakken blijven zitten en rustig je ondergang afwachten? Helemaal niet. Je kan verschillende dingen doen om je solvabiliteit te verbeteren en op te krikken. Wil je weten op welke 8 doeltreffende manieren je de solvabiliteit van een onderneming kan verbeteren? Lees dan gauw verder!

Drie spelregels om je solvabiliteit te verbeteren

Je solvabiliteit verbeteren begint bij de basis: begrijp eerst goed wat solvabiliteit eigenlijk is. Pas wanneer je begrijpt wat het is kan je ook ingrijpen en weten wat je moet doen.

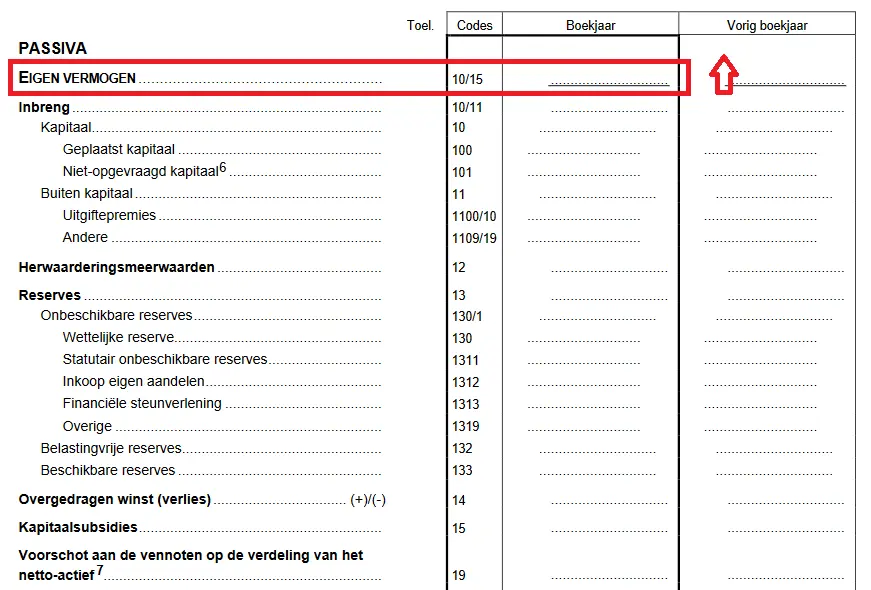

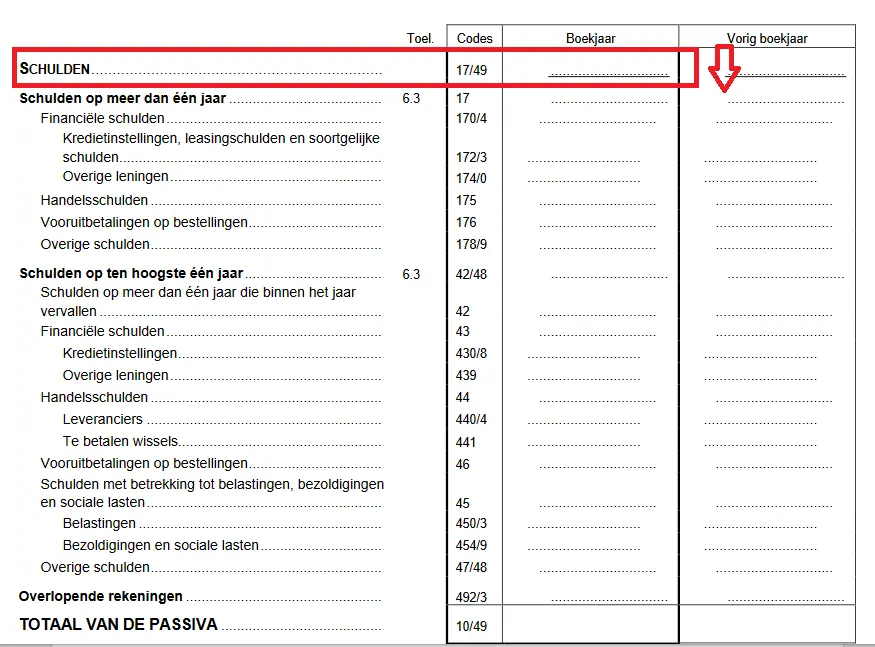

Herinner je dat solvabiliteit de verhouding weergeeft tussen het eigen vermogen en de schulden (vreemd vermogen). Met andere woorden: hoe beter die verhouding zit, hoe beter zal je solvabiliteit eruit zien.

Wat kunnen we daar nu uit afleiden?

Solvabiliteit verbeteren: de twee basisregels

Je moet dus de verhouding tussen eigen vermogen en schulden beter zien te krijgen. Dat kan maar op twee manieren: ofwel sleutel je aan de eerste component van de verhouding, en probeer je het eigen vermogen te vergroten en sterker te maken. Ofwel werk je aan de tweede component van de verhouding en probeer je de schulden (vreemd vermogen) te verminderen en af te bouwen.

- Vergroot het eigen vermogen

- Verminder de schulden

Bovenstaande twee regels zijn de basis om je solvabiliteit op te krikken. Wanneer het eigen vermogen verbetert (en de schulden niet verder stijgen) zal je solvabiliteit verbeteren.

BELANGRIJK INZICHT!

Om de solvabiliteit te verbeteren moet je sleutelen aan één van de twee componenten van de solvabiliteit: het eigen vermogen of de schulden

Blijft je eigen vermogen hetzelfde, maar dalen je schulden, dan zal de solvabiliteit sowieso ook verbeteren: het is de logica zelf, het kan niet anders.

De derde basisregel

Daarnaast is er een derde basisregel :

- Verlaag het balanstotaal

We vinden deze regel iets minder fundamenteel dan de eerste twee, omdat dit eigenlijk al vervat zit in de tweede regel. Want hoe zal je balanstotaal meestal dalen? Door schulden te verminderen en schulden af te lossen. Dus dit impliceert het eigenlijk al een beetje. Maar het is goed te beseffen dat om je solvabiliteit te verbeteren in principe ook het balanstotaal moet verminderen.

Dit is natuurlijk allemaal makkelijker gezegd dan gedaan.

Wat kan je nu concreet ondernemen ?

Wij geven je in dit artikel alvast 8 doeltreffende manieren en tips die je solvabiliteit verbeteren.

Waarom wil je je solvabiliteit verbeteren?

Oh ja, vooraf nog even dit: waarom zou je eigenlijk hiervan wakker liggen en je solvabiliteit versterken?

Door je solvabiliteit te verbeteren wapen je de onderneming niet alleen beter tegen tegenslagen in de toekomst, maar je zal ook makkelijker een lening kunnen krijgen in een bank wanneer je een goede solvabiliteit kan laten zien.

Een goede solvabiliteit is dus niet zomaar ‘nice to have’. Integendeel, een goede solvabiliteit is voor een gezond bedrijf uitermate belangrijk!

Tip 1: solvabiliteit verbeteren door meer winst

Wat gebeurt er wanneer een onderneming meer winst maakt? Het eigen vermogen zal toenemen. En, zoals we hierboven hebben gezien, als het eigen vermogen toeneemt zal ook de solvabiliteit verbeteren.

Meer winst maken is natuurlijk makkelijk gezegd, maar iets minder makkelijk gedaan. Het gaat niet van vandaag op morgen.

Maar probeer bijvoorbeeld de winst te verhogen door te kijken waar je op de kosten kan besparen. Of probeer bij je leveranciers kortingen te bedingen zodat je goedkoper kan inkopen. Kijk ook na of je kan besparen op je vaste kosten, zoals de huur, elektriciteit, enz. Zijn er goedkopere opties om te huren aan een lagere prijs of kan je overschakelen naar een significant goedkopere dienstverlener?

Tip 2: de winst in het bedrijf houden en zo je solvabiliteit verbeteren

Door winsten in het bedrijf te houden worden ze toegevoegd aan de reserves. En waar zitten de reserves nu ook weer? Juist, onder het eigen vermogen. Dus dan is het niet moeilijk om te begrijpen wat er zal gebeuren als je winsten in het bedrijf houdt. Ze gaan naar de reserves en zullen zo het eigen vermogen opdrijven. Een hoger eigen vermogen vertaalt zich dan vervolgens weer in een hogere solvabiliteit.

Door minder dividend uit te keren of door (tijdelijk) je loon uit de vennootschap te verminderen en zo de winst in het bedrijf te houden kan je dus je solvabiliteit verhogen.

Tip 3: te grote voorraden vermijden

Zolang je producten in een voorraad zitten, is het vermogen dat niet onmiddellijk kan gebruikt worden. Te grote voorraden, veel meer dan nodig, is dus nooit een goed idee.

Maar voorraden hebben ook een impact op de solvabiliteit van een onderneming. Hoe dat? Hoe minder voorraad je hebt en hoe lager de balansrubriek ‘voorraden’ wordt, hoe lager tegelijk ook het balanstotaal wordt. En, om de solvabiliteitsratio te berekenen, deel je het eigen vermogen door het totaal vermogen en dus door het totaal van de balans.

Als dat totaal van de balans vermindert, en je het eigen vermogen dus door een lager getal moet delen, zal het resultaat een hogere solvabiliteit zijn.

BELANGRIJK INZICHT!

Een te hoge voorraad kan je solvabiliteit bedreigen

Tip 4: lang openstaande facturen vermijden = je solvabiliteit verbeteren

Goed debiteurenbeheer is essentieel voor een gezond bedrijf. Facturen uitschrijven en dan hopen dat de klant wel zal betalen en dit niet strikt opvolgen is één van de ergste fouten die je als onderneming kunt maken en kan leiden tot je ondergang.

Wat er ook gebeurt als je je vorderingen op klanten niet goed opvolgt is dat je solvabiliteit er onder lijdt.

Waarom? Zolang je geld in uitstaande vorderingen op het actief van de balans zit, zit het vast. Je balanstotaal verhoogt en je solvabiliteit daalt. Maar wanneer de handelsvorderingen verminderen vermindert ook het balanstotaal, volgens hetzelfde principe als we hebben gezien bij te grote voorraden.

Tip 5: bezint, eer gij aan leningen begint

Als je onze tips tot dusver goed begrepen hebt kan je ook al raden wat er zal gebeuren wanneer je onderneming een nieuwe lening aangaat bij een bank. Lenen = schulden = vreemd vermogen, remember?

Dus meer lenen en meer schulden betekent dat je solvabiliteit zal dalen. Denk dus goed na voor je een bijkomende lening afsluit: is het wel nodig hiervoor te lenen? Kan het niet op een andere manier gefinancierd worden? Of misschien is het beter de investering nog een jaar uit te stellen omdat ze niet hoogdringend is?

Een manier om dit te omzeilen is om te investeren via leasing, waarbij sommige leasings niet op de balans verschijnen (‘off balance leasings’) en dus ook je solvabiliteit niet aantasten.

BELANGRIJK INZICHT!

Met elke nieuwe lening die een onderneming afsluit zal de solvabiliteit zakken

Tip 6: factoring zal je solvabiliteit verbeteren

Factoring is nog te weinig bekend, en voor kleine bedrijven is het vaak een te dure optie. Maar voor wat grotere bedrijven kan het een interessante oplossing zijn. Je draagt je facturen dan over aan een ‘factor’, een factoringmaatschappij, die je meteen een % van de factuur ‘voorschiet’ zodat je bedrijf onmiddellijk over het geld beschikt, waarna de factor de factuur bij de klant zal proberen innen.

Factoring kan, doordat je zo veel sneller over geld beschikt, je solvabiliteit verbeteren en een boost geven. Maar het heeft ook een prijskaartje natuurlijk. Dus je zal goed moeten onderzoeken of dit in jouw geval wel de moeite loont of niet.

Tip 7: Een bijkomende inbreng van vermogen

De aandeelhouders kunnen een bijkomende inbreng doen in de vennootschap, of, in geval van een NV, een kapitaalsverhoging doorvoeren. Hierdoor wordt het eigen vermogen verhoogd, waardoor op zijn beurt ook de solvabiliteit verbetert.

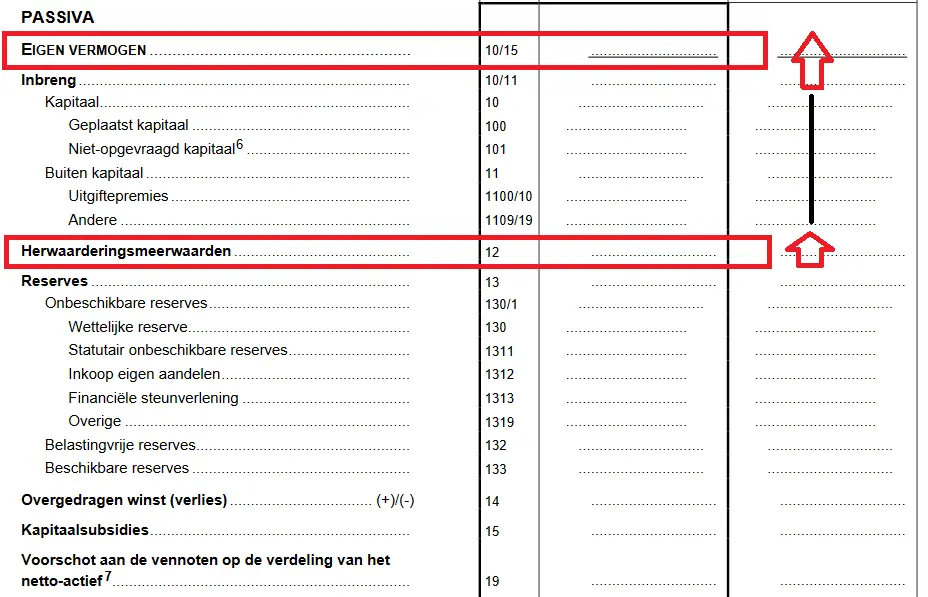

Tip 8: Activa herwaarderen en je solvabiliteit verbeteren

Kijk na of sommige activa op je balans niet veel te laag gewaardeerd staan. Dit gebeurt bijvoorbeeld vaak met gebouwen of gronden. Ze werden bijvoorbeeld vijftien jaar geleden gekocht aan een bepaalde prijs, maar intussen is de waarde ervan op de markt veel hoger dan de boekwaarde op de balans en dan wat er toen is voor betaald.

Een interessante piste kan zijn om dergelijke activa te ‘herwaarderen’. Dat gebeurt via een herwaarderingsmeerwaarde op de balans. En waar vinden we die herwaarderingsmeerwaarde precies? Ah, toch wel onder het eigen vermogen zeker!

Je raadt het intussen al: aangezien de herwaarderingsmeerwaarde onder het eigen vermogen zit zal een toename van de rubriek herwaarderingsmeerwaarden ook het eigen vermogen doen toenemen, en dus de solvabiliteit.

Een verbetering van je solvabiliteit zal er ook toe leiden dat andere verwante ratio’s van je onderneming, zoals bijvoorbeeld de gearing ratio, eveneens verbeteren.

Een interessant artikel, vond je ook niet? Je kan makkelijk en gratis op de hoogte blijven van gelijkaardige nieuwe artikelen via onze interessante drie- tot viermaandelijkse nieuwsbrief, dus schrijf je gauw in!

Handige hulpmiddelen

🖥️ Software

Probeer e-Boekhouden gratis — ideaal om zelf je balans en jaarrekening op te stellen, zonder gedoe in Excel.

📚 Boekentip

Een nuttig boek als achtergrond of om op een niet té technische manier kennis te maken met een aantal financiële basisbegrippen

Disclaimer: sommige links op deze pagina zijn affiliate links, wat betekent dat een kleine commissie naar deze website gaat om deze draaiende te houden wanneer je aankopen doet via deze link.