Herwaardering van activa is een belangrijk begrip in de Belgische boekhouding, maar kan voor veel ondernemers nog onduidelijk zijn. In dit artikel leggen we op een eenvoudige manier uit wat activa herwaarderen precies inhoudt, waarom je herwaarderingsmeerwaarden zou toepassen en wat de impact is op je balans en jaarrekening.

Wat is herwaardering van activa?

Wanneer je als onderneming actief bent in België, moet je elk jaar een jaarrekening neerleggen. Deze jaarrekening bestaat uit de balans, de resultatenrekening en de toelichting. Op de balans worden activa (bezittingen) en passiva (financieringsbronnen) tegenover elkaar geplaatst.

Soms stijgt de waarde van je activa aanzienlijk. Denk aan een gebouw dat je onderneming 20 jaar geleden kocht en dat vandaag een veel hogere marktwaarde heeft. In dat geval kan je kiezen om deze activa te herwaarderen, en dus om een herwaarderingsmeerwaarde te boeken. Dit is een verhoging van de boekwaarde van een actief om deze beter te laten aansluiten bij de actuele waarde.

Herwaarderingsmeerwaarden zijn dus papieren winsten: er vloeit geen cash naar de onderneming, maar de balans ziet er plots een stuk sterker uit wanneer je kiest voor activa herwaarderen.

Dit doet mij denken aan een heel creatieve collega die ik ooit had, en die dacht het licht te hebben gezien toen hij ontdekte wat herwaardering van vaste activa precies inhield. Hij raadde aan al zijn klanten aan om te kijken hoe ze hun vaste activa konden herwaarderen, waardoor de balans zou worden ‘opgesmukt’ en er meteen stukken beter kwam uit te zien. Helaas, was het maar zo simpel! Je ontdekt zo meteen waarom deze doorzichtige ’truuk’ meestal niet zal werken bij een bank.

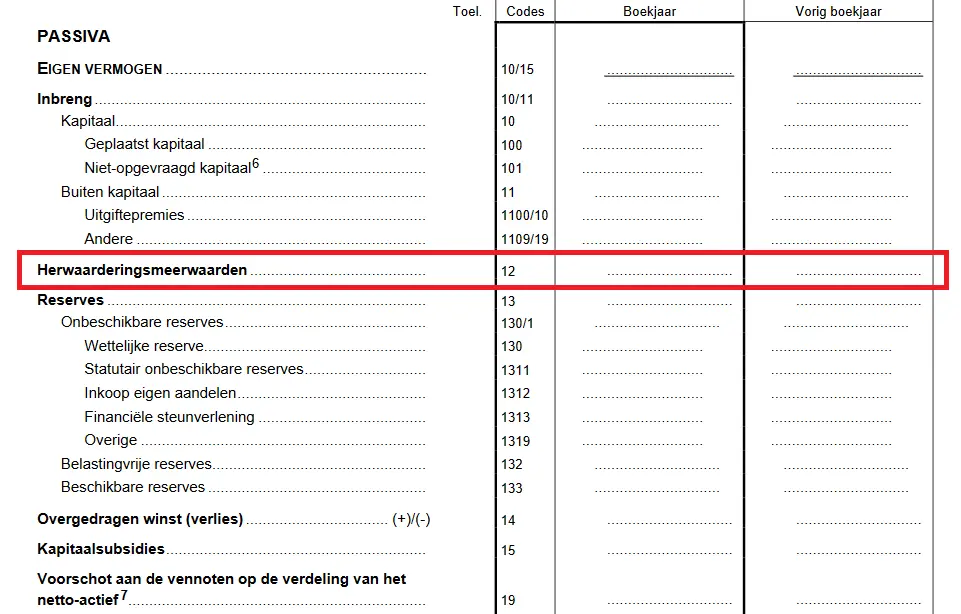

Waar staan herwaarderingsmeerwaarden op de balans?

Je vindt ze terug op het passief van de balans, onder het eigen vermogen:

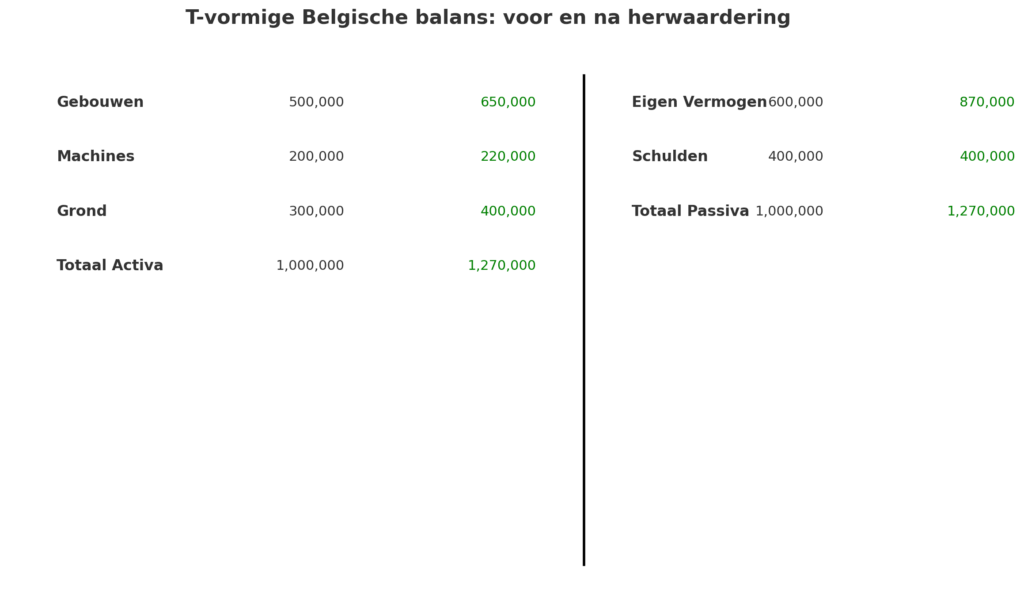

Voorbeeld van herwaardering van vaste activa op de balans

Hieronder kan je zien hoe de balansrubrieken wijzigen wanneer je activa herwaardeert.

Wat gebeurt er precies?

Het totaal actief en passief neemt toe. Op het actief neemt de boekwaarde van elk actief toe met de meerwaarde. Op het passief laat dit tegelijk het eigen vermogen in dezelfde mate toenemen, aangezien de herwaarderingsmeerwaarden een subrubriek zijn van het eigen vermogen:

Juridische en boekhoudkundige basis voor de herwaardering in België

In België is de boekhouding geregeld door het Belgisch boekhoudrecht en het Wetboek van vennootschappen en verenigingen.

Enkele kernpunten:

- Herwaarderingsmeerwaarden kunnen enkel worden geboekt op duurzame activa (bv. materiële vaste activa zoals gebouwen, terreinen, machines).

- De herwaardering moet objectief verantwoord zijn, bv. door marktprijzen, taxaties of indexeringen.

- De meerwaarde wordt geboekt onder passief, rubriek I: Eigen vermogen, meer bepaald in de post Herwaarderingsmeerwaarden.

- De boeking is onherroepelijk: je kan ze niet zomaar terugdraaien.

Waarom zou je activa herwaarderen?

Er zijn verschillende situaties waarin een onderneming kan beslissen tot herwaardering:

- Sterke stijging van de vastgoedprijzen

Een bedrijf bezit een gebouw dat aanzienlijk meer waard is dan de historische aankoopprijs. - Bescherming van het eigen vermogen

Door activa te herwaarderen, stijgt het eigen vermogen. Dit kan helpen om negatieve solvabiliteitscijfers te vermijden. - Voorbereiding op financiering

Banken kijken naar het eigen vermogen als buffer. Een herwaardering kan dus de toegang tot krediet vergemakkelijken. - Fusie of overname

Bij een herstructurering kan een herwaardering nodig zijn om de waarde van activa correct weer te geven.

Boekhoudkundige verwerking van herwaardering van activa: stap voor stap

- Waarde bepalen

Laat een erkend expert de waarde van het actief bepalen (bv. een vastgoedexpert voor gebouwen). - Boeking in de balans

- De boekwaarde van het actief wordt verhoogd.Een even groot bedrag wordt geboekt op de passiefzijde, onder “Herwaarderingsmeerwaarden”.

- Oorspronkelijke boekwaarde gebouw: € 200.000 Actuele waarde volgens schatting: € 350.000Herwaarderingsmeerwaarde: € 150.000

- Afschrijvingen

Het geherwaardeerde deel mag voortaan ook worden afgeschreven. Dit heeft impact op de resultatenrekening.

Fiscale behandeling van herwaardering in België

De fiscus is streng: herwaarderingsmeerwaarden worden niet onmiddellijk belast.

Belangrijke punten:

- Ze worden pas belast wanneer de activa worden gerealiseerd (bv. verkoop van het gebouw).

- Afschrijvingen op de herwaardering zijn fiscaal niet aftrekbaar, behalve in specifieke gevallen (zoals herwaarderingen volgens bijzondere fiscale regels).

- In de praktijk leidt dit vaak tot latente belastingverplichtingen.

Voordelen van de herwaardering van activa

- Sterker eigen vermogen

Door de verhoging van de activa stijgt ook het eigen vermogen. Dit kan een onderneming redden van een negatief eigen vermogen. - Betere solvabiliteit

Banken en investeerders kijken naar de verhouding eigen vermogen / vreemd vermogen. Een hogere solvabiliteit geeft vertrouwen. - Transparantie

De balans weerspiegelt beter de actuele waarde van de onderneming. - Voorbereiding op herstructurering

Bij fusies, splitsingen of verkoop komt een correcte waardering goed van pas.

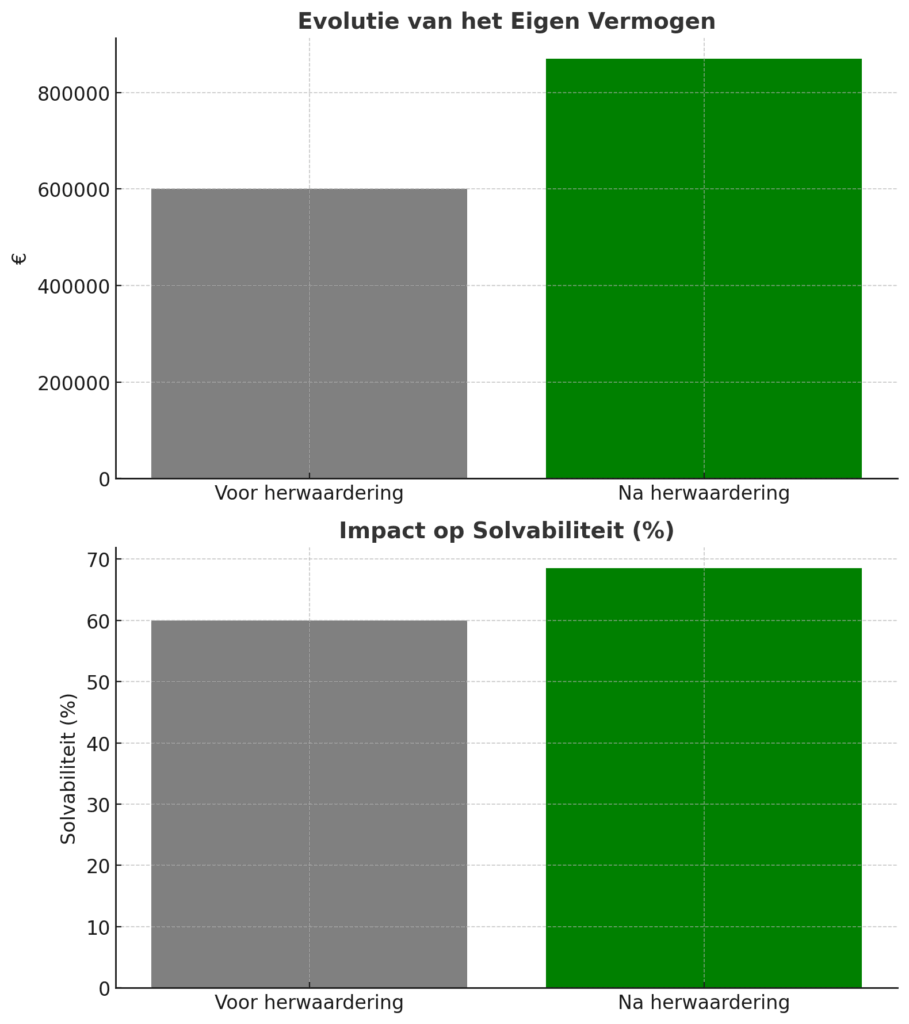

Hieronder zie je hoe in onze voorbeeldbalans hierboven het eigen vermogen toeneemt, en hoe activa herwaarderen ook de solvabiliteit fors omhoog trekt:

Nadelen en risico’s

- Geen echte cash

Een herwaardering verhoogt enkel de boekwaarde, er komt geen geld binnen. Het is dus geen liquiditeitsoplossing. - Strikte regels

De herwaardering moet verantwoord en duurzaam zijn. Onzorgvuldig boeken kan leiden tot sancties of wantrouwen bij controle. - Complexe fiscale impact

Afschrijvingen zijn vaak niet fiscaal aftrekbaar, wat kan leiden tot verwarring en hogere belastingdruk in de toekomst. - Misleidend beeld

Als er té veel herwaardeerd wordt, kan dit de indruk wekken dat een onderneming financieel sterker staat dan in werkelijkheid.

Voorbeeld van herwaardering van activa uit de praktijk

Stel: een Belgische KMO bezit een gebouw dat in 1995 voor € 500.000 werd aangekocht. In 2025 bedraagt de geschatte marktwaarde € 1.200.000.

- Boekhoudkundig kan de onderneming een herwaarderingsmeerwaarde van € 700.000 opnemen.

- Hierdoor stijgt het eigen vermogen aanzienlijk.

- Voor de bank lijkt de onderneming financieel veel sterker.

- Maar: er vloeit geen euro extra cash binnen. Bij verkoop van het gebouw kan er wel een latente belastingclaim opduiken.

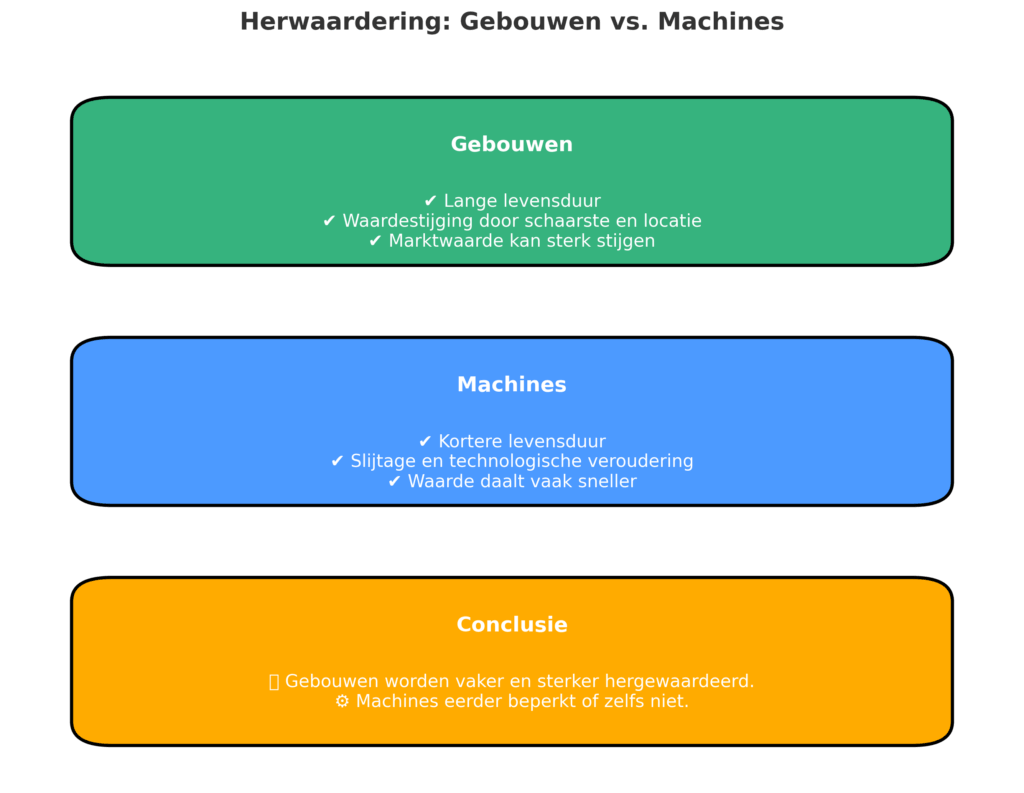

Je kan vrijwel alle vaste activa herwaarderen, maar er zijn verschillen tussen bijvoorbeeld de herwaardering van gebouwen versus machines, wat verklaart waarom het vooral gebouwen zijn die geherwaardeerd worden. Je kan zeker ook machines herwaarderen, maar dat gebeurt veel minder vaak door de kortere levensduur:

Alternatieven voor herwaarderingsmeerwaarden

- Kapitaalverhoging door aandeelhouders.

- Inbreng in natura (activa worden ingebracht tegen actuele waarde).

- Leningen of subsidies in plaats van balansopwaardering.

Herwaarderingsmeerwaarden zijn dus slechts één van de mogelijke manieren om de balans te versterken.

Hoe kijkt de balansanalist naar de herwaardering van activa?

Voor wie een balans leest, is het belangrijk te beseffen dat herwaarderingsmeerwaarden niet hetzelfde zijn als vrije reserves.

- Reserves zijn uitkeerbaar (tenzij statutair of wettelijk beperkt).

- Herwaarderingsmeerwaarden zijn onbeschikbaar: ze mogen niet als dividend worden uitgekeerd.

Een analist zal dus altijd kijken:

- Hoeveel van het eigen vermogen is “hard” (kapitaal + reserves)?

- Hoeveel bestaat uit herwaarderingsmeerwaarden?

Met andere woorden: de truuk waar we van spraken bij het begin van dit artikel zal niet werken bij een oplettende kredietanalist!

Tips voor ondernemers

- Boek enkel herwaarderingsmeerwaarden als er een duidelijke strategische reden is.

- Laat je bijstaan door een accountant of revisor voor de waardebepaling.

- Communiceer transparant naar banken of investeerders: een herwaardering is geen cashinjectie.

- Hou rekening met de fiscale gevolgen op lange termijn.

Conclusie: is herwaardering van activa nuttig?

De herwaardering van activa is een krachtig boekhoudkundig instrument voor Belgische ondernemingen. Ze zorgen voor een realistischere balans en kunnen de solvabiliteit verbeteren, maar brengen ook risico’s en fiscale beperkingen met zich mee.

Wie als ondernemer of analist naar een balans kijkt, moet altijd beseffen dat een herwaardering geen cash is, maar wel een balansoptisch hulpmiddel. Correct toegepast, zijn herwaarderingsmeerwaarden nuttig en waardevol – maar misbruik kan leiden tot een vertekend beeld van de onderneming.

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Veelgestelde vragen (FAQ) over herwaardering van activa en herwaarderingsmeerwaarden

1. Wat zijn herwaarderingsmeerwaarden op de balans en wat betekent herwaardering van activa?

Herwaarderingsmeerwaarden zijn boekhoudkundige aanpassingen waarbij de waarde van activa (zoals gebouwen of terreinen) wordt verhoogd om beter overeen te stemmen met de actuele marktwaarde. Ze verschijnen onder het eigen vermogen op de passiefzijde van de balans.

2. Waarom worden herwaarderingsmeerwaarden geboekt?

Ondernemingen boeken herwaarderingsmeerwaarden om hun balans realistischer te maken, de solvabiliteit te verbeteren of zich beter voor te bereiden op financiering, fusies of overnames.

3. Waar vind ik herwaarderingsmeerwaarden in de Belgische balans?

In de Belgische jaarrekening staan herwaarderingsmeerwaarden onder Passief, rubriek I Eigen vermogen, apart vermeld als “Herwaarderingsmeerwaarden”.

4. Mag je herwaarderingsmeerwaarden uitkeren als dividend?

Nee. Herwaarderingsmeerwaarden zijn onbeschikbaar en mogen niet uitgekeerd worden aan aandeelhouders. Ze dienen uitsluitend om de balans te versterken.

5. Zijn afschrijvingen op herwaarderingsmeerwaarden fiscaal aftrekbaar?

In principe niet. De fiscus beschouwt afschrijvingen op het herwaardeerde deel meestal als niet-aftrekbare kosten. Pas bij realisatie van het actief (bv. verkoop van een gebouw) kan er een fiscale belastingclaim ontstaan.

6. Wat is het verschil tussen reserves en herwaarderingsmeerwaarden?

- Reserves zijn uitkeerbaar (tenzij statutair of wettelijk beperkt).

- Herwaarderingsmeerwaarden zijn niet uitkeerbaar en blijven vastzitten in het eigen vermogen.

7. Hoe kan een onderneming een herwaarderingsmeerwaarde boeken?

De onderneming moet een objectieve waardebepaling laten uitvoeren (bijvoorbeeld door een erkend schatter). Daarna wordt de meerwaarde geboekt door het actief te verhogen en een passiefpost “Herwaarderingsmeerwaarden” te creëren.

8. Wat zijn de risico’s van herwaarderingsmeerwaarden?

- Ze creëren geen liquiditeit: er komt geen cash binnen.

- Ze kunnen een vertekend beeld geven van de financiële gezondheid.

- Ze brengen fiscale complexiteit met zich mee.

Vond je dit een interessant artikel? Blijf makkelijk op de hoogte van nieuwe, gelijkaardige artikelen! Dat kan door in te schrijven op onze gratis nieuwsbrief! Of volg ons op LinkedIn!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.