Een zakelijke lening aanvragen in België kan een belangrijke stap zijn voor ondernemers die willen investeren of groeien. Maar voordat je een aanvraag indient voor zakelijke financiering is het essentieel om te begrijpen waar banken in België op letten en hoe je je kans op goedkeuring vergroot. In dit artikel lees je alles over zakelijke leningen aanvragen, inclusief praktische tips en 7 aandachtspunten voor 2025.

Een zakelijke lening aanvragen in België: waarop let de bank?

Voor ik als jurist aan de slag ging heb ik maar liefst bijna twintig jaar als analist in verschillende Belgische banken gewerkt. Werkelijk alles heb ik gedaan: van kleine debetfaciliteiten op zichtrekeningen, kleine leningen en leasings tot hypothecaire kredieten en aanzienlijke zakelijke leningen voor bedrijven en leningen voor zelfstandigen, waarvan de bedragen soms opliepen tot enkele miljoenen euro’s.

Ik weet dus wel iets over hoe banken de aanvraag van een zakelijke lening beoordelen en op welke criteria ze zoal letten als je bedrijfskrediet wil aanvragen.

Een bank kan op talloze zaken letten, maar een aantal zijn zo fundamenteel dat ze er altijd rekening zal mee houden wanneer je een zakelijke lening aanvraagt.

Waarop zal de bank dan zoal letten bij de aanvraag? Kijk even mee:

- het eigen vermogen van je onderneming

- de belangrijkste ratio’s zoals solvabiliteit en liquiditeit

- de cashflow en terugbetalingscapaciteit,

- de historiek van je bedrijf en zaakvoerder,

- de waarborg die je aanbiedt,

- de evolutie van je cijfers,

- en de sector waarin je actief bent.

Het is dus belangrijk om voor je vol goed moed naar de bank trekt, zelf al eens deze criteria voor jezelf te overlopen. De financiële instelling waar je de aanvraag indient zal immers met dezelfde dingen rekening houden om te beslissen of jouw bedrijf al dan niet een krediet krijgt. Zo zal je waarschijnlijk geen lening kunnen bekomen wanneer je onderneming geen terugbetalingscapaciteit heeft, er onvoldoende waarborgen zijn of de jaarrekeningen niet al te fraai zijn.

BELANGRIJK INZICHT!

Een goede tip is: wees transparant. Banken waarderen open communicatie en duidelijke uitleg bij eventuele zwakke punten. Open kaart spelen en geen negatieve punten proberen verdoezelen is meestal de beste aanpak.

We bekijken deze 7 aandachtspunten nu wat verder in detail.

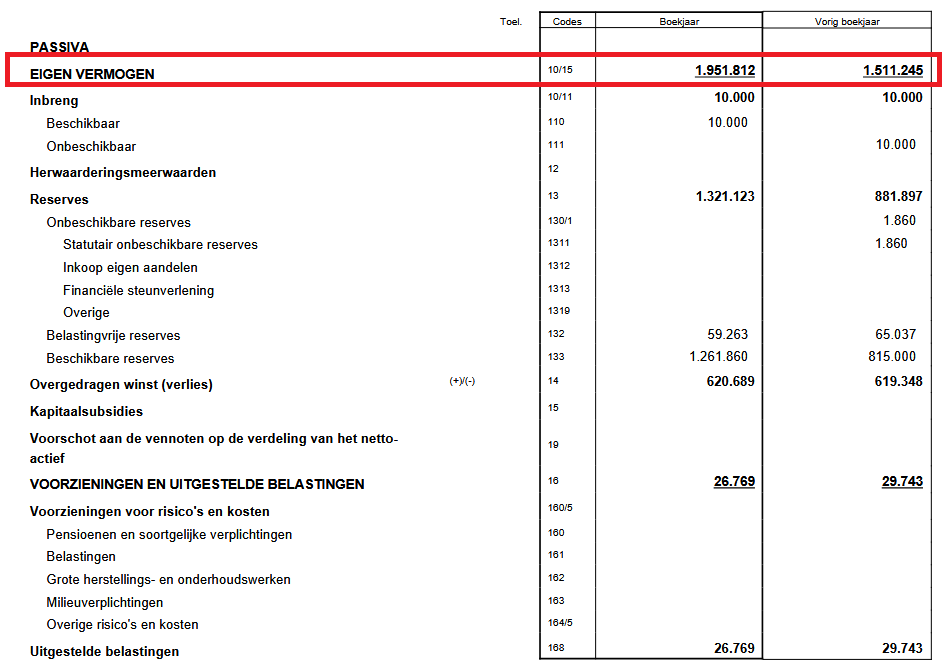

1. Maak dat het eigen vermogen van de onderneming positief is om een zakelijke lening aan te vragen

Het eigen vermogen van een onderneming is zo belangrijk dat het een van de eerste dingen is waar een bank zal naar kijken voor ze een kredietaanvraag toestaat.

Als je een mooi, positief eigen vermogen hebt zit de basis al goed.

Maar als het eigen vermogen negatief is (bijvoorbeeld omdat de verliezen zich de voorbije jaren hebben opgestapeld) kan je het bij veel banken schudden.

Je kan misschien wel nog argumenten vinden om dit te ‘counteren’, bijvoorbeeld wanneer er een grote rekening courant van een bestuurder op het passief staat, en je kan argumenteren dat dit het eigen vermogen eigenlijk wel versterkt.

Maar let op: een positief eigen vermogen op zich is ook niet altijd zaligmakend. Stel bijvoorbeeld dat het alleen maar positief is dankzij de herwaardering van activa zal de bank uitzoeken in welke mate die herwaardering klopt met de realiteit, en niet ‘bij de haren getrokken is’ en optimistischer dan de realiteit.

Ga dus naar de bank met een ‘deftige’ jaarrekening. Naast het eigen vermogen (is dit positief of negatief?) analyseren banken ook vooral:

- de waarde van het actief (zoals vastgoed en liquide middelen),

- en de aanwezigheid van moeilijk verkoopbare activa (immateriële vaste activa of een rekening courant op het actief)

Een negatieve balans of enkel “virtueel waardeloze” activa maakt een zakelijke lening aanvragen niet in alle gevallen onoverkomelijk, maar in elk geval wel veel lastiger! Zeker een grote rekening courant op het actief kan soms de deur dichtdoen in de bank. Dit is geld dat de bestuurder uit de vennootschap heeft gehaald voor privé-doeleinden, en dus een waardeloos en onverkoopbaar actief.

2. Zorg dat je basisratio’s (solvabiliteit en liquiditeit) in orde zijn

Je kan al dat gedoe met ratio-tjes en cijfertjes misschien belachelijk vinden, en dat is je goed recht, maar voor een bank wegen ze meestal zwaar door in de beslissing. Misschien niet wanneer het gaat om een kleine leasingaanvraag voor een auto van 20.000 EUR, maar zeker voor grotere aanvragen (bv vastgoed, grote projecten) kan je maar beter maken dat je solvabiliteit en liquiditeit op orde zijn. Ze maken deel uit van de 3 belangrijkste financiële ratio’s voor ondernemers.

Lees hier hoe een goede solvabiliteit en liquiditeit eruit zien:

En bereken die ratio’s nadien gerust eens met onze gratis balanstool. Zo zie je waar je momenteel staat. Het kan ook helpen om gebruik te maken van goede boekhoudtools als e-Boekhouden.be om je solvabiliteit en liquiditeit beter te kunnen opvolgen.

3. Zakelijke lening aanvragen: let op je cashflow en terugbetalingscapaciteit

Stel: je goede kameraad Jules komt op bezoek en vraagt of je hem geen geld zou kunnen lenen want hij zit nogal krap bij kas momenteel. Jules heeft al jaren niet meer gewerkt en heeft een uitkering van 1100 EUR per maand en betaalt een huur van 700 EUR per maand. Wat doe je, leen je Jules het geld?

Waarschijnlijk sta je niet meteen te springen om een som geld aan Jules te ‘lenen’, want je twijfelt of Jules dat wel ooit zal kunnen terugbetalen.

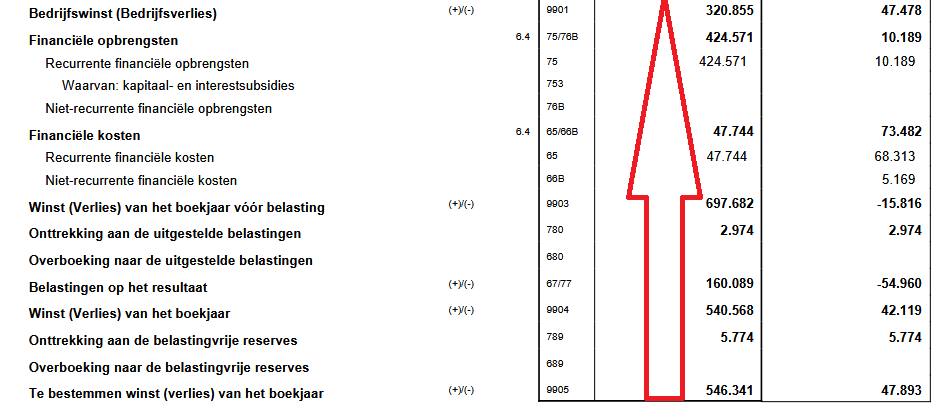

Hetzelfde principe geldt ook wanneer een bedrijf naar de bank trekt en om een lening vraagt. Geen enkele bank verstrekt een lening zonder bewijs dat je die kunt terugbetalen. Daarom kijken ze naar je cashflow:

- Cashflow = nettowinst na belastingen + afschrijvingen

- Dit bedrag moet voldoende zijn om je jaarlijkse kredietlasten te dragen

Banken passen vaak nog correcties op de cash flow toe na grondige analyse van de resultatenrekening. Stel dat een bedrijf een mooie nettowinst boekte in het voorbije jaar, maar bij nader onderzoek blijkt dat deze volledig tot stand kwam door ‘uitzonderlijke opbrengsten’ (bijvoorbeeld de verkoop van een onroerend goed uit het patrimonium van de vennootschap).

Dit betekent dat de cash flow dit jaar uitzonderlijk hoog ligt door een eenmalige gebeurtenis (‘one shot’) en dus niet echt representatief is voor de jaarlijks terugkerende cash flow.

4. Reputatie is bij een zakelijke lening aanvragen alles: historiek van bedrijf en bestuurders

Bij een zakelijke lening aanvragen kijkt de bank niet alleen naar cijfers, maar ook naar je reputatie:

- Zijn er eerdere dagvaardingen of faillissementen?

- Werden de jaarrekeningen op tijd neergelegd?

- Hoe ziet de persoonlijke financiële historiek van de zaakvoerder eruit?

Een solide achtergrond vergroot de kans op goedkeuring aanzienlijk. Een bestuurder die al 5 keer failliet is gegaan of die reeds een hele collectie dagvaardingen van de RSZ heeft verzameld zal weinig vertrouwen inboezemen. De bank zal dan eerder geneigd zijn de boot af te houden.

Het spreekt vanzelf dat ook wanneer het bedrijf al kredieten heeft lopen, maar deze systematisch niet (of te laat) terugbetaalt, de bank niet snel geneigd zal zijn om nog nieuwe bijkomende kredieten te verstrekken.

Ook je cliëntschap bij de bank kan een rol spelen. Ben je al jaren klant of heb je nog geen enkele track record? Ben je ook privé-cliënt bij dezelfde bank en heb je er bijvoorbeeld een beleggingsportefeuille staan? Dat zijn positieve elementen die ook een beetje onder de ‘reputatie’ vallen.

5. Geef de bank een deftige waarborg

Ooit had ik een heel koppige klant, die allergisch was aan waarborgen. Op een dag kwam hij langs en zei dat hij 100 000 EUR wou lenen, maar hij wou zeker geen waarborgen geven. De cijfers waren maar ‘kwakkel’ en zijn cliëntschap bij de bank was al even weinig indrukwekkend. Er was een zichtrekening met het spectaculaire saldo van 50 EUR en dat was het zo’n beetje.

Ik heb gezegd dat ik helaas nog altijd geen tovenaar was en ik hem op die manier niet kon helpen. Zonder waarborgen kan een bank geen leningen toestaan, en al zeker niet voor grotere bedragen. 100 000 EUR is voor de gemiddelde sterveling immers al lang geen ‘zakgeld’ meer.

De bank wil ‘dekking’ van de zakelijke lening

Iemand geloven op zijn woord dat hij zeker braafjes zal terugbetalen is heel mooi. Maar in de zakenwereld en bankwereld is een woord bijna altijd onvoldoende. Een bank heeft op elke lening een waarborg nodig. Dat wordt banken trouwens ook opgelegd door Europese regelgeving en door de Europese Centrale Bank. Men wil vermijden dat banken in problemen kunnen komen doordat er teveel verliezen worden geleden op leningen die niet terugbetaald worden en waarvoor er geen solide waarborgen zijn.

Elke zakelijke lening moet goed gedekt zijn. Banken verwachten voldoende zekerheden zoals:

- onroerend goed (gebouwen, woningen),

- eigen middelen die je investeert,

- of een persoonlijke borgstelling.

Er zijn heel wat waarborgen op zakelijke leningen mogelijk.

Onroerende waarborgen: (bijna) altijd welkom op zakelijke leningen in België

Onroerende goederen (huizen, gebouwen, appartementen) zijn de beste waarborg voor een bank. De bank zal echter ook de kwaliteit van het in waarborg gegeven onroerend goed beoordelen.

Om welk type pand gaat het? Wat is de staat van het pand, is het een mooi recent of gerenoveerd gebouw of valt het bijna uit elkaar? Rusten er al hypotheken op het pand of niet? Hoe makkelijk verkoopbaar zou het pand zijn als de bank ooit de waarborg wil uitwinnen?

Dat is niet altijd een makkelijke oefening. Denk bijvoorbeeld aan een kasteel van 5.000.000 EUR. Op het eerste zicht zou je denken: wat een mooie waarborg zeg! Een kasteel met een mooie tuin, misschien wat vijvertjes erbij enz.

Maar een bank zal niet staan te springen om dit als waarborg te aanvaarden, want de dag dat je dit gebouw moet verkopen vindt je er nauwelijks een koper voor (in tegenstelling tot bijvoorbeeld een woonhuis van 300.000 EUR waarvoor zich veel meer gegadigden zullen aandienen).

BELANGRIJK INZICHT!

Hoe meer zekerheid je biedt, hoe groter de kans dat je zakelijke lening wordt goedgekeurd. Dit betekent evenwel niet dat je moet ‘overdrijven’. Om een vastgoed te financieren is een waarborg op het aangekochte goed meestal voldoende

6. Kijk naar de evolutie van je bedrijf

Een positieve trend in omzet, winst en schuldenafbouw toont dat je onderneming gezond groeit. Bij een dalende lijn wordt een zakelijke lening aanvragen veel moeilijker.

De ’trend’ van de voorbije drie boekjaren is iets waar een bank vrijwel altijd zal op letten wanneer ze een kredietaanvraag moet beoordelen. Eén jaar zegt op zich nog weinig en kan uitzonderlijk zijn. Maar een trend over 3 opeenvolgende boekjaren is al betekenisvoller.

7. In welke sector zit je?

Tot slot kijken banken voor een zakelijke financiering in België naar de sector waarin je actief bent.

- Risicosectoren: horeca, transport en textiel.

- Stabielere sectoren: medische en juridische beroepen.

De reden waarom sommige sectoren beschouwd worden als risicosectoren is dat het aantal falingen in de eerste drie jaren na oprichting (en ook nadien) statistisch veel hoger ligt dan in andere sectoren. Het zijn ‘lastige’ en ‘moeilijke’ sectoren voor wie erin actief is.

Maar zelfs in een risicosector kun je met een sterk dossier nog steeds een zakelijke lening verkrijgen. Het is dus niet zo dat banken automatisch zakelijke leningen in risicosectoren weigeren of nooit kredieten toestaan aan bedrijven in horeca, transport of textiel. Wel zal je misschien meer waarborgen moeten bieden.

Conclusie: zo vergroot je je kans bij een zakelijke lening aanvragen

Een zakelijke lening aanvragen draait dus niet alleen om cijfertjes. Banken beoordelen niet alleen je jaarrekeningen (eigen vermogen, solvabiliteit, cash flow enz) maar kijken altijd ook zeker naar reputatie en persoonlijke betrouwbaarheid, de sector en de aangeboden waarborgen als geheel. Met een goed voorbereid en transparant dossier, en ook voldoende waarborgen, verhoog je de kans op succes dus aanzienlijk.

Daarnaast kan je ook denken aan alternatieven voor een klassieke lening, zoals bijvoorbeeld leasing als financiering.

Het kan ook interessant zijn om een cursus balanslezen te volgen. Zo kan je nog beter inschatten waarop banken zoal zullen letten bij een zakelijke financiering.

Overloop voor jezelf en voor je bedrijf de 7 dingen die we in dit artikel hebben besproken. Ga na of dit goed zit, en hoe sterk of zwak je ervoor staat. Dit laat je toe om te anticiperen op lastige vragen van de bank, en misschien zelfs of reeds na te denken hoe je de minpunten in je dossier vanaf nu zal bijsturen en corrigeren. Zo zullen je slaagkansen om een zakelijke lening aan te vragen in de toekomst alleen maar toenemen.

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Vond je dit artikel interessant? Blijf dan makkelijk op de hoogte van onze interessante artikelen en updates door in te schrijven op onze gratis nieuwsbrief! Volg ook onze pagina op LinkedIn!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.