Er is sinds 2024 een belangrijke wijziging doorgevoerd in het Belgisch vennootschapsrecht, die een impact zal hebben op de boekhouding en de balansen van tal van ondernemingen. In 2023 heeft de Europese wetgever immers gesleuteld aan de groottecriteria van vennootschappen. Wat is er nu precies veranderd? En wat zullen de gevolgen zijn voor de boekhouding van bedrijven? Lees er alles over in dit artikel!

Groottecriteria van vennootschappen

Ondernemingen worden traditioneel ingedeeld op basis van hun grootte, aan de hand van een aantal groottecriteria. Dit heeft gevolgen voor hun balansen en jaarrekeningen: welk model (volledig, verkort of micro) van jaarrekening moet worden gebruikt hangt immers af van de grootte van het bedrijf.

Daarnaast heeft het type vennootschap ook gevolgen op vlak van fiscaliteit en van de fiscale voordelen waarvan de vennootschap al dan niet kan genieten.

Hetzelfde geldt trouwens voor verenigingen en stichtingen. Ook daar spelen dezelfde groottecriteria.

Verschillende criteria bepalen onder welk type vennootschap je valt:

- Groot

- Klein

- Micro

Afhankelijk daarvan moet de onderneming een bepaald type model van de jaarrekening gebruiken:

- Groot -> volledig model

- Klein -> verkort model

- Micro -> micromodel

Wat zijn nu die criteria?

Er zijn drie criteria, namelijk:

- Gemiddeld personeelsbestand

- Jaaromzet (zonder btw)

- Balanstotaal

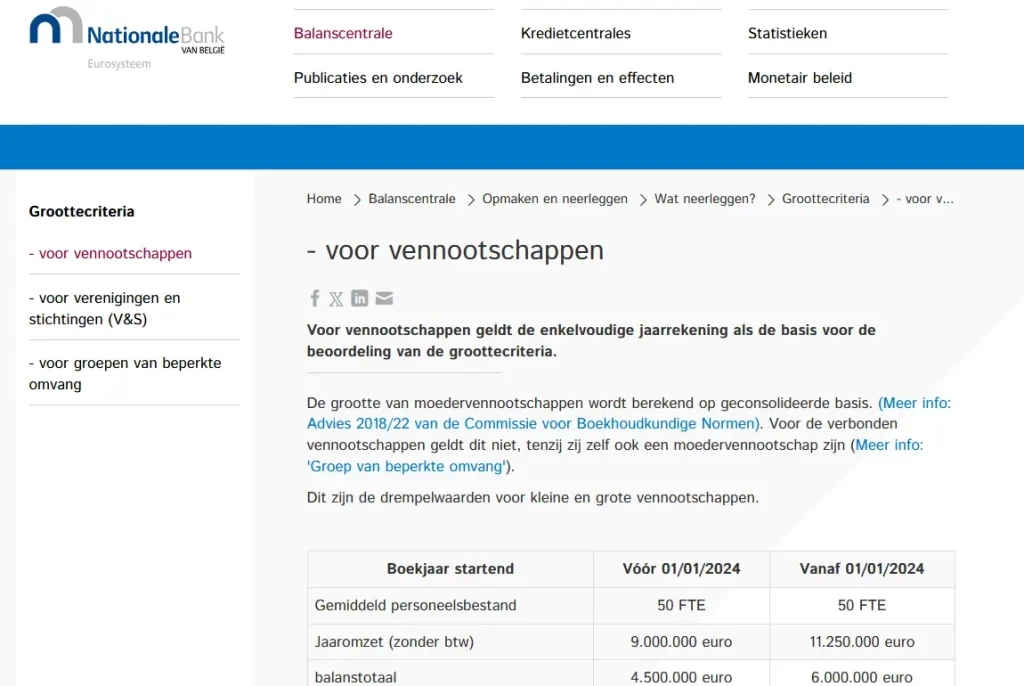

Voor elk van die criteria was een waarde vastgelegd (hieronder waarden van voor 1 januari 2024):

Gemiddeld personeelsbestand: 50 FTE

Jaaromzet (zonder btw) 9.000.000 EUR

Balanstotaal 4.500.000 EUR

Wanneer is er sprake van een grote vennootschap?

Een vennootschap is groot indien ze ofwel twee of drie van die criteria overschrijdt, ofwel beursgenoteerd is.

De grote vennootschappen moeten het volledig model gebruiken.

Wanneer is een vennootschap ‘klein’?

Een vennootschap is klein indien zij hoogstens één van de bovenvermelde criteria overschrijdt (art 1:24 WVV)

De kleine (niet beursgenoteerde) vennootschappen mogen het verkort model gebruiken.

Wat is een microvennootschap?

De microvennootschap moet je zien als een soort subcategorie van de kleine vennootschappen. Alle regels voor de kleine vennootschappen gelden dus ook voor microvennootschappen.

De microvennootschap is een kleine vennootschap die hoogstens één van de hieronder vermelde criteria overschrijdt (art 1:25 WVV) (hieronder waarden van voor 1 januari 2024):

Gemiddeld personeelsbestand: 10 FTE

Jaaromzet (zonder btw) : 700.000 EUR

Balanstotaal 350.000 EUR

De microvennootschappen mogen het micromodel gebruiken.

Wat is er gewijzigd en waarom?

Eind 2023 heeft de Europese Commissie besloten om de hierboven vermelde drempelwaarden van de groottecriteria te verhogen. Daartoe heeft ze gedelegeerde richtlijn 2023/2775 van 17 oktober 2023 aangenomen, tot wijziging van richtlijn 2013/34/EU van het Europees Parlement en de Raad wat betreft de aanpassingen van de groottecriteria voor micro-ondernemingen, kleine, middelgrote en grote ondernemingen of groepen.

Waarom wou de Commissie deze groottecriteria wijzigen? De reden moet gezocht worden in de hoge inflatie van de voorbije jaren. Om hiermee rekening te houden heeft de Commissie deze criteria opgetrokken.

Omzetting in Belgisch recht

Een Europese richtlijn moet natuurlijk eerst nog omgezet worden in Belgisch recht. België is traditioneel een heel slechte leerling in de Europese klas als het over het tijdig omzetten van richtlijnen gaat, maar kijk, reeds een jaar later (en maar twee of drie maanden te laat) was er een Belgische Wet ter zake.

De wet die de omzetting van de EU-richtlijn in Belgisch recht vormt is de Wet van 28 maart 2024 houdende bepalingen inzake digitalisering van justitie en diverse bepalingen vormt de omzetting van de Europese richtlijn in Belgisch recht.

Deze wet behandelt wel alleen het optrekken van de criteria bij vennootschappen (en groepen van beperkte omvang).

De wet verhoogt daarnaast ook de drempelwaarden omvat in de artikelen 3:47 en 3:51 WVV die betrekking hebben op de mogelijkheid van verenigingen en stichtingen om een jaarrekening op te stellen naar een vereenvoudigd model.

Voor verenigingen en stichtingen geldt dus hetzelfde: ook hier zijn de groottecriteria verhoogd.

De Wet van 28 maart 2024 werd geamendeerd door de Wet van 15 mei 2024 houdende bepalingen inzake digitalisering van justitie en diverse bepalingen II4, waarbij er een overgangsregeling werd toegevoegd aan de inwerkingtreding van de verhoogde criteria.

Wat zijn de nieuwe groottecriteria van vennootschappen?

Voor grote vennootschappen en kleine vennootschappen zijn de criteria voortaan (sinds 1 januari 2024) als volgt:

Gemiddeld personeelsbestand: 50 FTE

Jaaromzet (zonder btw) 11.250.000 EUR

Balanstotaal 6.000.000 EUR

Voor microvennootschappen zijn de criteria als volgt gewijzigd:

Gemiddeld personeelsbestand: 10 FTE

Jaaromzet (zonder btw) 900.000 EUR

Balanstotaal 450.000 EUR

Merk op dat het criterium van het gemiddeld personeelsbestand dus niet wijzigt. De andere twee van de drie criteria wél.

Er is ook een wijziging in de criteria voor groepen van beperkte omvang. Bij de drempelwaarden met betrekking tot de groepen van beperkte omvang (art. 1:26 WVV) verhoogt het bedrag van de jaaromzet exclusief btw van 34.000.000 euro naar 42.500.000 euro en het bedrag van het balanstotaal van 17.000.000 euro naar 21.250.000 euro.

BELANGRIJK INZICHT!

De groottecriteria zijn gewijzigd voor zowel grote als kleine vennootschappen, micro-vennootschappen, als groepen van beperkte omvang

Praktische gevolgen van de nieuwe groottecriteria van vennootschappen

Ondernemingen vallen dus voor boekjaren die starten vanaf of later dan 01.01.2024 dus nu al onder de nieuwe criteria! Start het boekjaar voor 01/01/2024 zijn nog de oude criteria van toepassing.

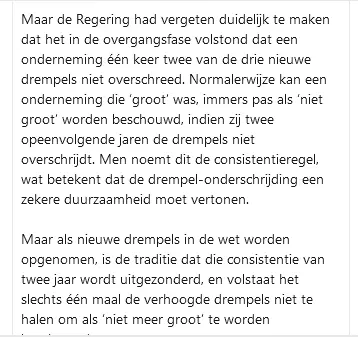

Er is wel zoiets als het consistentiebeginsel. Wat houdt dit in?

Het is niet omdat je de criteria overschrijdt dat dit onmiddellijk gevolgen heeft. Pas wanneer een onderneming twee opeenvolgende boekjaren meer dan één van de criteria overschrijdt wordt ze als ‘groot’ beschouwd. Vanaf het volgende boekjaar zal ze dan niet langer als ‘klein’ worden beschouwd.

Ook wanneer je niet langer de criteria overschrijdt (en voordien wel) heeft dit maar gevolgen als dit gedurende twee opeenvolgende boekjaren het geval is. Een onderneming wordt pas als ‘klein’ beschouwd vanaf het boekjaar dat volgt op het boekjaar waarin voor de tweede keer niet meer dan één van de criteria is overschreden.

Maar nu komt het:

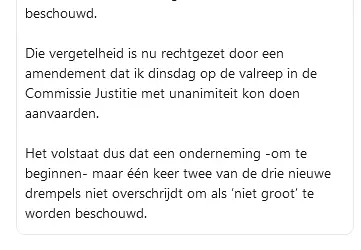

Wanneer nieuwe drempels in de wet worden opgenomen is het de traditie om deze ‘consistentieregel’ uit te sluiten. Dat was echter niet gebeurd bij de oorspronkelijke Belgische wet. Koen Geens diende op de valreep nog een amendement in bij het wetsontwerp om een uitzondering op de consistentieregel toe te passen, zodat één keer de drempels niet overschrijden volstaat om als ‘niet groot’ te worden beschouwd:

Wat is hiervan het praktische gevolg? Als een vennootschap te beschouwen is als een ‘grote’ vennootschap op basis van de oude criteria (boekjaar 2023) maar klein op basis van de nieuwe criteria (boekjaar 2024), dan wordt ze meteen ‘klein’ vanaf boekjaar 2025.

BELANGRIJK INZICHT!

De consistentieregel werd uitgesloten voor de nieuwe groottecriteria van vennootschappen. Eén keer niet voldoen aan de criteria volstaat.

Verder is er een interessant CBN-advies over de boekhoudkundige gevolgen van de nieuwe groottecriteria voor vennootschappen.

Zijn de nieuwe groottecriteria van vennootschappen een goede zaak?

Volgens ons wel.

De wijziging kwam eigenlijk eerder te laat dan te vroeg. De hoge inflatie had immers tot gevolg dat meer en meer vennootschappen niet langer onder de (gunstige) regeling van kleine vennootschappen (met inbegrip van de subcategorie microvennootschap) vielen, omdat hun omzet en balanstotaal toenamen. Hierdoor zijn deze vennootschappen met de zwaardere balansverplichtingen van ‘grote’ vennootschappen geconfronteerd omdat ze de drempelwaarden overschreden.

Vond je dit een interessant artikel? Blijf makkelijk op de hoogte van nieuwe, gelijkaardige artikelen door in te schrijven op onze gratis nieuwsbrief!

Handige hulpmiddelen

🖥️ Software

Probeer e-Boekhouden gratis — ideaal om zelf je balans en jaarrekening op te stellen, zonder gedoe in Excel.

📚 Boekentip

Een nuttig boek als achtergrond of om op een niet té technische manier kennis te maken met een aantal financiële basisbegrippen

Disclaimer: sommige links op deze pagina zijn affiliate links, wat betekent dat een kleine commissie naar deze website gaat om deze draaiende te houden wanneer je aankopen doet via deze link.