Het netto actief van een vennootschap is een begrip waar je regelmatig over hoort spreken. Toch is er maar bitter weinig informatie over te vinden. Men spreekt ook wel eens van het gecorrigeerd netto actief. Nochtans is het een heel belangrijk begrip. Hoewel het niet echt een ratio is hangt het er wel mee samen, omdat het bekende ratio’s zoals de solvabiliteit verder verfijnt. Wat moet je hierover weten?

Wat is het netto actief?

Over de betekenis van het begrip bestaat veel verwarring. Dat komt doordat er verschillende definities van bestaan. Het is niet helemaal hetzelfde als het eigen vermogen.

Maar in de praktijk beschouwt men het vaak als een verbeterd eigen vermogen of de ‘reële waarde van de onderneming’. Soms stelt men het dan weer gelijk aan gecorrigeerd netto actief. Hoog tijd om wat klaarheid te scheppen!

Wettelijke definitie

Een goed vertrekpunt is het Belgische Wetboek van Vennootschappen (WVV). Daarin vinden we sinds het nieuwe wetboek deze definitie, waaruit we kunnen afleiden hoe we dit moeten berekenen:

het totaalbedrag van de activa, verminderd met de voorzieningen, de schulden en, behoudens in uitzonderlijke gevallen te vermelden en te motiveren in de toelichting bij de jaarrekening, de nog niet afgeschreven bedragen van de oprichtings- en uitbreidingskosten en de kosten voor onderzoek en ontwikkeling.” (art. 5:142, derde lid (BV), art. 6:115, derde lid (CV) en art. 7:212, tweede lid (NV) WVV).

Het komt dus anders gezegd overeen met het totale bedrag van de activa waarvan de boekhoudkundige voorzieningen, schulden en nettowaarde van de oprichtingskosten, uitbreidingskosten en kosten voor onderzoek en ontwikkeling worden afgetrokken.

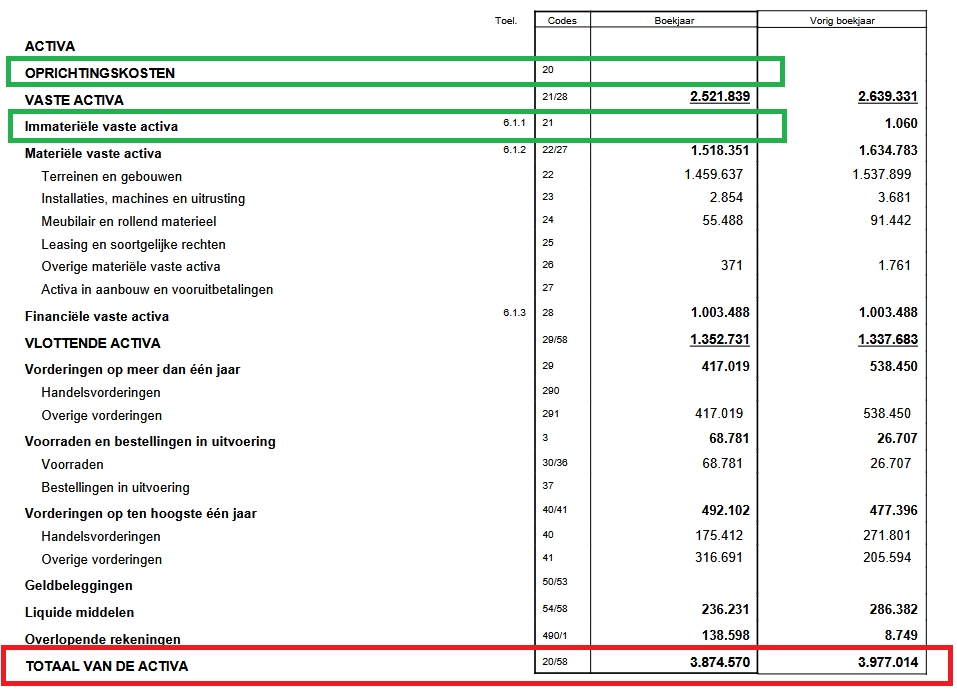

De oprichtingskosten (als die er zijn) staan in rubriek 20 van het actief. De uitbreidingskosten en kosten voor onderzoek en ontwikkeling (als die er zijn) staan onder de immateriële vaste activa in de gedetailleerde (interne) balans:

BELANGRIJK INZICHT!

Het netto actief bekijkt de waarde van de onderneming vanuit de activa van de balans en niet vanuit de passiva (zoals het geval is bij het eigen vermogen)

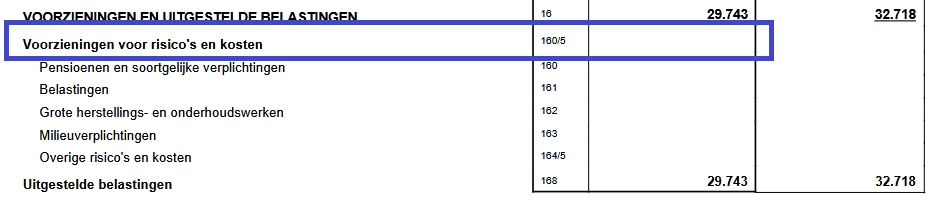

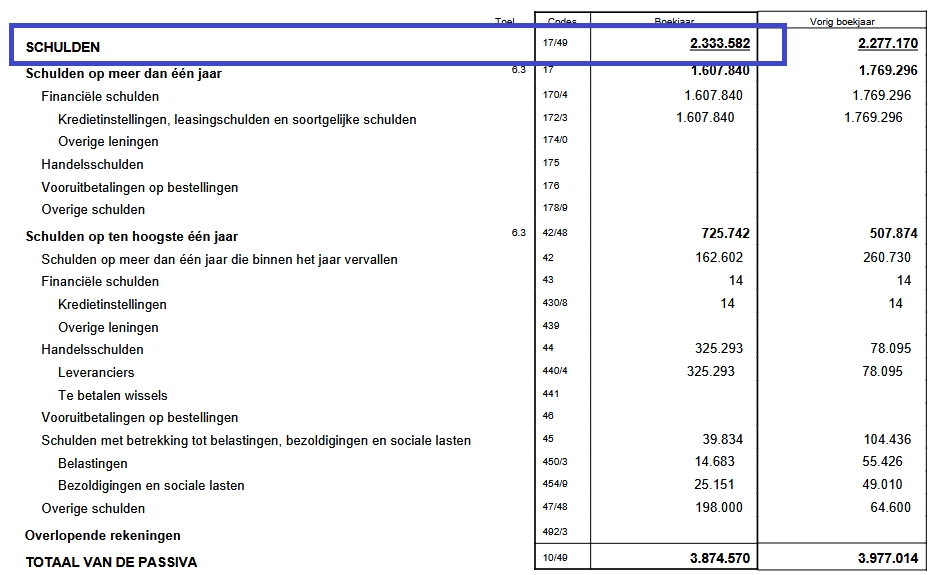

Van het actief trek je de voorzieningen en schulden af:

Beperkingen van de definitie

Toch klopt dit niet helemaal en zegt het op zich weinig. Is een onderneming met een positief netto actief daarom per definitie een goed bedrijf? Nee dus. Omgekeerd is een negatief netto actief weliswaar een slecht teken, maar niet elk bedrijf met een negatief netto actief staat daarom op de rand van de ondergang.

Met andere woorden: het vertelt je niet écht wat de waarde van een bedrijf is. Waarom niet? Omdat een bedrijf en een balans natuurlijk veel meer is dan alleen maar deze berekening. In de balans zitten nog tal van andere rubrieken die de situatie in positieve of negatieve zin kunnen beïnvloeden en de waarde van de onderneming verbeteren of verslechteren.

Nut van het netto actief

Om dit probleem te verhelpen is een andere definitie van het begrip nuttig:

“NA = is de reële netto waarde van de onderneming”

In praktijk wijkt dit volgens bovenstaande definitie regelmatig af van het eigen vermogen. In tegenstelling tot wat de wet suggereert mag je het dus niet zomaar zien als een synoniem van het eigen vermogen zonder meer.

Het netto actief kàn hetzelfde zijn als het eigen vermogen. Maar het kan ook erg verschillend zijn. Alles hangt af van de aanwezigheid van andere rubrieken in de balans.

Het CBN (Commissie voor Boekhoudkundige Normen) heeft een advies gepubliceerd in verband met het belang ervan voor de zogenaamde alarmbelprocedure.

Wat is het gecorrigeerd netto actief?

Omdat dit niet alles zegt en geen getrouw beeld geeft gaat men hierop ‘correcties’ toepassen. Vandaar dat men ook wel spreekt van het ‘gecorrigeerd netto-actief’. Men geeft hiermee aan dat men correcties aanbrengt op de berekening.

Het is dan ook het eenvoudigste om het netto actief en het (gecorrigeerd) netto-actief als twee aparte begrippen te zien.

Maar wat bedoelt men nu met ‘corrigeren’ of ‘verbeteren’? Concreet zal men tijdens het bekijken van de balans:

- Het netto actief verminderen met activa die geen échte waarde hebben, zoals goodwill

- Het netto actief verhogen met passiva die men eigenlijk als eigen middelen kan beschouwen

BELANGRIJK INZICHT!

Het NA moet gecorrigeerd worden in positieve en negatieve zin met bepaalde activa, om een getrouwer en juister beeld te geven.

Hoe bereken je het (gecorrigeerd) netto actief?

Concreet ga je als volgt te werk.

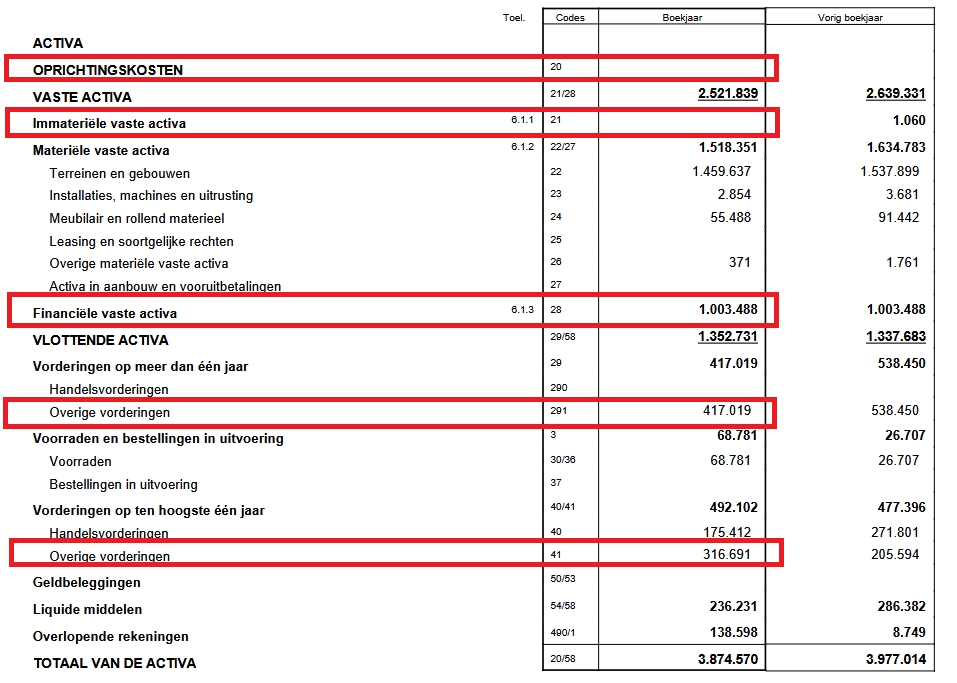

Je vertrekt van de berekening hierboven (actief min voorzieningen en schulden en min oprichtingskosten en uitbreidingskosten en kosten voor onderzoek en ontwikkeling) en vermindert dit met activa die geen echte waarde hebben. Denk maar aan de rekening courant actief.

Schematisch ziet het er zo uit:

(Gecorrigeerd) netto-actief =

- Netto actief

- – Rekening-courant actief (deze kan zowel in rubriek 291 als 41 zitten)

Ook de financiële vaste activa kan je soms best in mindering brengen, zoals we nu zullen zien.

Verdere verfijning

Bovenstaand schema is voor een snelle analyse van de balans zeker voldoende. Het is dan ook niet nodig om je berekening nog verder te verfijnen. Indien je bovenstaand schema toepast heb je al een stap verder gezet dan wie alleen maar vlug naar het eigen vermogen kijkt.

Toch kan je er soms nog veel verder in gaan en is bovenstaande nog onvolledig.

In mindering brengen

Eigenlijk zou je bijvoorbeeld ook de dubieuze debiteuren onder de vorderingen op het actief van de balans in mindering moeten brengen. Dit is immers een waardeloos actief. Het zijn vorderingen waarvan lang niet zeker is dat die nog ooit zullen geïnd worden. Meestal worden ze geïnd met Sint-Juttemis (indien je niet weet wanneer dat is moet je het even googelen).

Andere zaken die je zou kunnen corrigeren zijn:

- Overgewaardeerde financiële vaste activa

- Gebouwen op het actief die in waarde gedaald zijn, zodat ze nu overgewaardeerd op het actief staan

- In waarde gedaalde of zelfs onverkoopbare voorraden

In meerdering brengen

Langs de andere kant zijn er misschien ook balansrubrieken die het actief virtueel versterken.

Denk bijvoorbeeld aan:

- Een gebouw op het actief dat ondergewaardeerd is op de balans ten aanzien van de huidige waarde van het gebouw

- Financiële vaste activa die het actief eigenlijk versterken

Conclusie : belang van het netto actief

Het belang mag duidelijk zijn. Dankzij dit begrip krijg je een veel beter beeld van de échte waarde van een bedrijf dan wanneer je alleen maar gauw naar de totale activa kijkt.

Het belang van de correcties is echter nog veel groter en gaat verder dan dat. Door te kijken naar het netto actief krijg je ook veel preciezere en betrouwbaardere ratio’s zoals bijvoorbeeld de solvabiliteitsratio.

De klassieke berekening van solvabiliteit is heel eenvoudig:

Eigen vermogen (gedeeld door) totaal passief

Maar wie ‘eenvoudig’ zegt zegt tegelijk ook ‘beperking’ en ‘tekortkoming’. Met bovenstaande berekening kan je een prachtige solvabiliteit als uitkomst krijgen, terwijl de realiteit misschien heel anders is.

Vervang je in bovenstaande berekening het eigen vermogen door het (gecorrigeerd) netto actief krijg je dus ook een veel betrouwbaardere solvabiliteit:

(Gecorrigeerd) netto actief (gedeeld door) totaal passief

Omdat je uitgaat van het gecorrigeerd netto-actief noemt men dit ook wel de ‘gecorrigeerde solvabiliteit’ of ‘solvabiliteit na correctie’.

Het belang zou je nog verder kunnen doortrekken door voor elke ratio waar het eigen vermogen bij te pas komt dit te vervangen door het gecorrigeerd netto actief. Dit zal altijd een veel juister beeld geven!

Vond je dit een interessant artikel? Schrijf dan gauw in op onze nieuwsbrief, het is gratis!

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.

Beste,

met interesse nam ik kennis van uw publicatie (https://www.balanslezen.com/ratios/netto-actief-betekenis-en-belang/ ) op http://www.balanslezen.com , betreffende het netto actief van een vennootschap.

Mijn vraag: bij bepaalde aktes (bv. discrete fusie) hanteren de notarissen een ereloon berekend op 50% van het bruto actief van de overgenomen vennootschap. Hoe zou u hier het “bruto actief” definiëren? Bv.: worden hierin voor een vastgoedvennootschap de historische herwaarderingen (dikwijls een pure balans-cosmetische ingreep) meegenomen?

Alvast bedankt voor de aandacht die u aan mijn verzoek wil schenken.