Les immobilisations incorporelles au bilan sont des biens immatériels d’une entreprise, tels que logiciels, licences, brevets, marques et goodwill, destinés à être utilisés durablement dans l’entreprise. Quelle serait la valeur de la marque Coca-Cola sans sa recette ? On ne peut pas toucher ces actifs, mais ils peuvent valoir des milliards. Dans cet article, vous découvrirez les avantages et les pièges liés aux immobilisations incorporelles en Belgique.

Qu’est-ce que les immobilisations incorporelles ?

Les immobilisations incorporelles figurent à l’actif du bilan et représentent des biens immatériels.

Exemples sont:

- Droits intellectuels ou commerciaux de l’entreprise

- Autorisations et licences

- Brevets et concessions

- Marques

D’autres exemples incluent le droit de vendre un produit spécifique ou d’exploiter des ressources naturelles dans une zone donnée.

Tous ces éléments font partie des actifs de l’entreprise, mais ils ne sont pas tangibles.

Différence avec les actifs corporels :

Les actifs corporels, comme un bâtiment, une voiture ou une machine, sont tangibles et peuvent être touchés, contrairement aux immobilisations incorporelles.

POINT CLE À RETENIR :

Les immobilisations incorporelles sont immatérielles, les actifs corporels sont tangibles.

En Belgique, les règles concernant la présentation du bilan et les immobilisations incorporelles sont définies dans le Code des sociétés et des associations (CSA). L’Arrêté royal du 30 janvier 2001, articles 60 et 61, précise les règles spécifiques aux immobilisations incorporelles.

Où figurent les immobilisations incorporelles au bilan ?

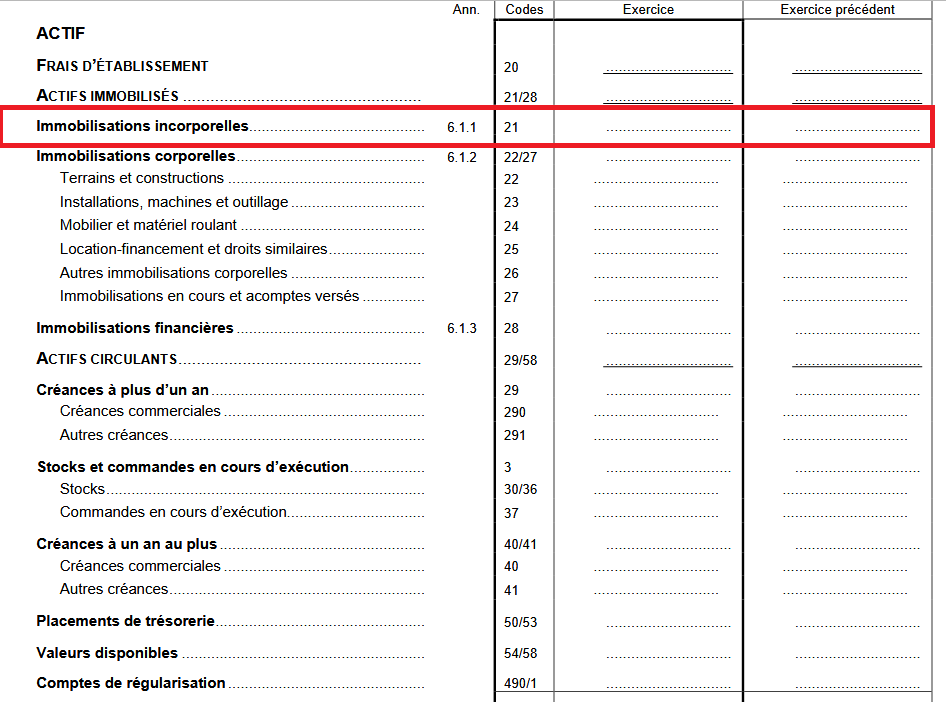

Elles apparaissent dans la rubrique 21, premier sous-ensemble des « actifs immobilisés » situés en haut du bilan, après les frais d’établissement. Les actifs immobilisés, avec les frais d’établissement et les actifs circulants, constituent les trois principales composantes de l’actif au bilan.

La valeur des immobilisations incorporelles

La valorisation se fait généralement au coût d’acquisition ou au prix de revient, mais peut être plus complexe pour des éléments comme la know-how ou un logiciel développé en interne.

La plupart du temps, peu de valeur…

Les immobilisations incorporelles peuvent être fragiles et problématiques. Dans la majorité des cas, elles n’ont pas de valeur marchande : en cas de faillite, il est difficile de les monétiser.

- Licences et brevets sont liés à l’entreprise qui les détient.

- Leur valeur pour un autre acteur est souvent nulle.

- Évaluer ces actifs conduit souvent à débat et à interprétation.

POINT CLE À RETENIR :

Les immobilisations incorporelles sont souvent (mais pas toujours) quasi dépourvues de valeur.

…mais avec des exceptions

Certaines de ces immobilisations ont une valeur réelle : les marques et la goodwill.

Marques

Le droit de vendre un produit sous une marque connue peut représenter un montant très important, surtout lors de cessions d’entreprise.

Goodwill

La goodwill est un actif incorporel qui reflète la valeur globale de l’entreprise au-delà de ses seuls actifs tangibles.

Exemple : si une entreprise acquiert une autre, sa valeur peut dépasser la valeur comptable (actifs – dettes). Cette valeur supplémentaire comprend :

- clientèle et relations établies

- réputation et image

- compétence et formation du personnel

- emplacement stratégique

- autres éléments non tangibles

Ces actifs sont souvent « volatils » : le départ d’un expert ou collaborateur-clé peut diminuer instantanément leur valeur.

Exemples concrets :

- clientèle accumulée sur 20-30 ans pour un cabinet médical

- localisation stratégique

- personnel plus qualifié que les concurrents (capital humain)

Peut-on amortir les immobilisations incorporelles ?

L’amortissement permet de répartir le coût d’un actif sur plusieurs années, évitant de surcharger le résultat d’un seul exercice.

La plupart des immobilisations incorporelles peuvent être amorties sur leur durée probable d’utilisation.

- Exemple : une licence de 5 ans peut être amortie sur 5 ans.

- Durée maximale d’amortissement : 5 ans

- Goodwill et coûts de développement : jusqu’à 10 ans

- Depuis 2016, les frais de recherche ne peuvent plus être amortis, mais les coûts de développement (exécution concrète de projets ou études) oui.

Pour plus de détails, la CNC (Conseil des normes comptables) fournit des recommandations sur le traitement comptable des immobilisations incorporelles.

Interprétation des immobilisations incorporelles

Lors de l’analyse d’un bilan :

- Examinez attentivement les immobilisations incorporelles.

- Un montant élevé peut cacher un actif quasi sans valeur.

- Leur présence peut artificiellement augmenter la valeur de l’entreprise.

Goodwill est souvent difficile à évaluer : elle reflète des éléments immatériels et volatils, comme la fidélité de la clientèle, la réputation, le capital humain ou l’emplacement.

Gros montants ? Prudence !

- Un montant élevé peut diminuer ou augmenter la valeur réelle de l’entreprise.

- Les banques en tiennent compte lors de l’évaluation d’un prêt.

- Exemple : un médecin peut vendre sa goodwill pour un montant conséquent.

- Le portefeuille clients d’un courtier peut avoir une valeur importante.

Si un montant élevé apparaît, demandez toujours des détails pour évaluer correctement l’entreprise.

POINT CLE À RETENIR :

Les immobilisations incorporelles peuvent renforcer ou affaiblir l’équité selon leur valeur réelle.

Exercice : interprétation des immobilisations incorporelles

Prenons comme exemple une entreprise avec 53.958 EUR en immobilisations incorporelles.

Un montant aussi élevé d’immobilisations incorporelles est-il positif ou négatif ? Eh bien, tout dépend du reste du bilan. On constate déjà que cela représente presque la moitié du total du bilan, ce qui n’est pas très favorable. Mais il est encore plus utile de comparer ce montant avec les capitaux propres de l’entreprise. On constate alors :

On constate qu’un très grand pourcentage des capitaux propres est en réalité constitué d’immobilisations incorporelles, et pourrait donc avoir peu de valeur.

Supposons maintenant que les capitaux propres aient été de 1.000.000 EUR : ce serait une autre histoire ; dans ce cas, il importe peu qu’une partie de ce montant soit constituée d’immobilisations incorporelles de ce type.

POINT CLE À RETENIR :

Les immobilisations incorporelles peuvent influencer les capitaux propres positivement ou négativement, selon leur valeur.

Points clés à retenir

- Les immobilisations incorporelles sont des biens immatériels : droits, licences, brevets, marques, logiciels et goodwill.

- Différence importante avec les actifs corporels.

- Elles figurent sous les actifs immobilisés du bilan.

- La valorisation varie : souvent quasi nulle, parfois très précieuse.

- Un montant élevé nécessite explications et vérifications.

- Amortissement : maximum 5 ans (goodwill jusqu’à 10 ans).

Foire aux questions (FAQ) sur les immobilisations incorporelles au bilan

Bien immatériel, comme goodwill, licence, brevet, marque ou logiciel développé, générant un avantage économique futur.

Oui, la plupart peuvent être amorties sur leur durée probable d’utilisation.

Les actifs corporels sont tangibles (bâtiments, machines). Les immobilisations incorporelles sont intangibles (licences, marques, know-how).

Généralement au coût d’acquisition ou prix de revient. Certains actifs (logiciels, propriété intellectuelle) sont plus difficiles à évaluer.

Avec plus de vingt ans d’expérience dans l’analyse et l’interprétation des comptes annuels, Karl Delauw accompagne les entrepreneurs sur Balanslezen.com pour tirer le meilleur parti de leur bilan, identifier les risques financiers et prendre des décisions éclairées.