Les frais d’établissement figurent souvent tout en haut de l’actif du bilan. Mais que recouvrent-ils exactement ? Malgré une appellation qui semble explicite, ce poste du bilan est en pratique moins évident qu’il n’y paraît. Comment les frais d’établissement sont-ils traités dans les comptes annuels belges, quels en sont les exemples concrets et à quels points faut-il être attentif ? Dans cet article, vous découvrez la signification, les pièges et les conseils pratiques relatifs aux frais d’établissement, dans un contexte strictement belge.

Que sont les frais d’établissement ?

Les frais d’établissement correspondent, comme leur nom l’indique, aux dépenses engagées lors de la création d’une société. Démarrer sa propre entreprise implique inévitablement toute une série de coûts. En Belgique, ces dépenses relèvent de la rubrique des frais d’établissement.

Attention toutefois : cette dénomination est souvent trompeuse. Il s’agit sans doute de l’une des rubriques les plus mal comprises du bilan. En effet, ils ne reprennent pas uniquement des coûts liés strictement à la constitution de la société, mais également certaines dépenses engagées à un stade ultérieur de la vie de l’entreprise, qui n’ont, à première vue, rien à voir avec sa création.

Il est donc essentiel de ne pas mal interpréter ce poste : les frais d’établissement vont bien au-delà des seuls frais de démarrage.

POINT CLÉ À RETENIR

La rubrique des frais d’établissement comprend plus que les seules dépenses liées à la création de la société.

Exemples de frais d’établissement

Imaginons que vous décidiez de lancer votre propre entreprise. Impossible d’y échapper : vous devrez passer par un notaire. Celui-ci établira l’acte constitutif, qui fixe notamment les statuts de la société et la nomination du ou des administrateurs ou gérants.

Ces prestations notariales ont évidemment un coût. Les honoraires du notaire peuvent être comptabilisés comme frais d’établissement.

D’autres frais d’établissement typiques sont les coûts liés à l’inscription et à la publication légale, ainsi que certaines dépenses nécessaires pour pouvoir démarrer l’activité.

Exemples concrets

Frais de notaire

- Honoraires pour l’acte constitutif et les statuts (obligatoires notamment pour une SRL ou une SA).

Inscription et publication

- Inscription à la Banque-Carrefour des Entreprises (BCE).

- Publication de l’acte au Moniteur belge.

Autorisations et frais de conseil

- Honoraires de comptables, avocats ou autres conseillers.

- Coûts liés à l’obtention de licences ou d’autorisations nécessaires au lancement de l’activité.

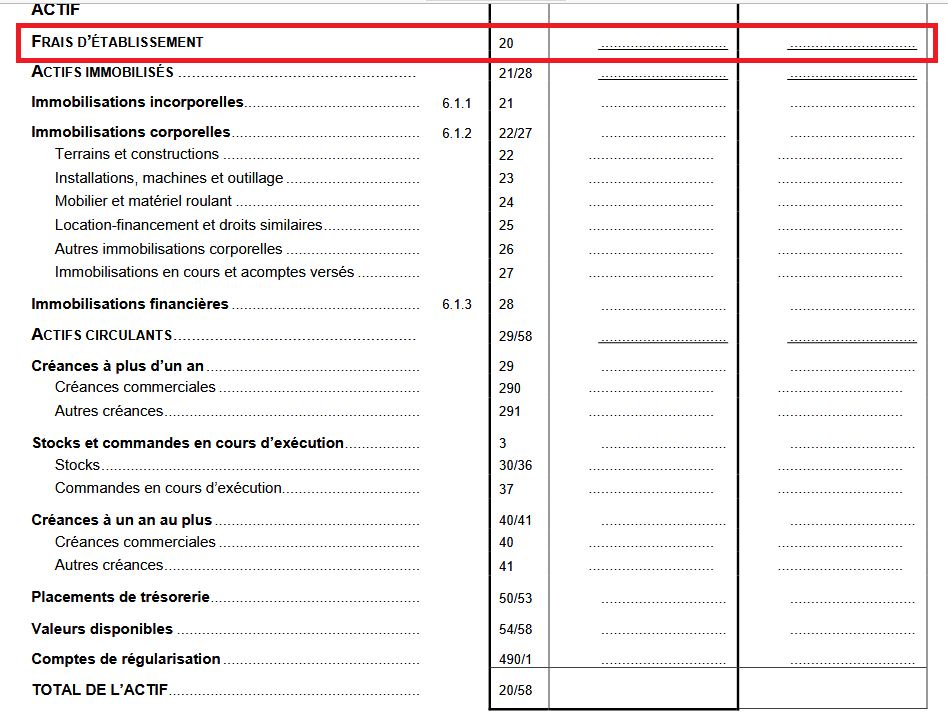

Les frais d’établissement dans un bilan belge

Dans un bilan belge, les frais d’établissement constituent la première rubrique de l’actif. Ils figurent tout en haut de l’actif du bilan et sont donc immédiatement visibles.

En Belgique, les frais d’établissement forment une rubrique distincte.

Jusqu’en 2016, ils faisaient partie des actifs immobilisés, aux côtés des immobilisations incorporelles, corporelles et financières. Depuis le 1er janvier 2016, à la suite de la transposition de la directive européenne relative aux comptes annuels en droit belge, les frais d’établissement ont été extraits du bloc des actifs immobilisés.

L’actif du bilan se compose désormais de trois grands ensembles :

- les frais d’établissement

- les actifs immobilisés

- les actifs circulants

Des frais d’établissement après la création ?

Ce poste est très souvent mal compris. Ils ne concernent pas uniquement la phase de création de la société. Une entreprise peut également engager, à un stade ultérieur, des dépenses qui relèvent de cette rubrique.

Il s’agit notamment d’investissements liés au développement ou à la restructuration de la société.

Trois exemples typiques :

- frais liés à une augmentation de capital

- frais liés à l’émission d’emprunts

- frais de restructuration

Frais liés à une augmentation de capital

Lorsqu’une société procède ultérieurement à une augmentation de capital, un nouvel acte notarié est requis. Cela engendre à nouveau des frais importants, qui peuvent être comptabilisés en frais d’établissement.

- Honoraires du notaire pour l’acte d’augmentation de capital.

Frais liés à l’émission d’emprunts

Une entreprise peut décider d’émettre des emprunts. Cette opération implique souvent la rédaction et la publication d’un prospectus, ainsi que le recours à des conseillers spécialisés, ce qui génère des coûts.

En Belgique, ces frais sont également repris sous cette rubrique.

Frais de restructuration

En Belgique, les frais de restructuration peuvent, sous des conditions strictes, être activés en tant que frais d’établissement. Il peut s’agir, par exemple, de :

- frais d’études

- frais de reconversion ou de formation

- coûts liés aux prépensions

- frais de déménagement

- indemnités de rupture lors du licenciement de travailleurs

Cadre légal en Belgique

Le Code des sociétés et des associations, ainsi que l’arrêté royal du 29 avril 2019 pris pour son exécution, prévoient des règles spécifiques.

Article 3:36

Les frais d’établissement ne sont portés à l’actif que s’ils ne sont pas pris en charge durant l’exercice au cours duquel ils sont exposés.

Les charges engagées dans le cadre d’une restructuration ne peuvent être portées à l’actif que pour autant qu’il s’agisse de dépenses nettement circonscrites, relatives à une modification substantielle de la structure ou de l’organisation de la société, de l’ASBL, de l’AISBL ou de la fondation et que ces dépenses soient destinées à avoir un impact favorable et durable sur la rentabilité de la société ou sur les activités de l’ASBL, de l’AISBL ou de la fondation. La réalisation de ces conditions doit être justifiée dans l’annexe. Dans la mesure où les frais de restructuration consistent en charges qui relèvent des charges d’exploitation ou des charges financières, leur transfert à l’actif s’opère par déduction globale explicite respectivement du total des charges d’exploitation et des charges financières parmi les règles d’évaluation.

Article 3:37

Les frais d’établissement font l’objet d’amortissements appropriés, par tranches annuelles de vingt pour cent au moins des sommes réellement dépensées. Toutefois, l’amortissement des frais d’émission d’emprunts peut être réparti sur toute la durée de l’emprunt.

Comment comptabiliser les frais d’établissement ?

Amortissements

Les frais d’établissement peuvent être activés et amortis. L’amortissement permet d’étaler ces dépenses sur plusieurs exercices, afin que le résultat du premier exercice ne soit pas excessivement pénalisé.

L’activation et l’amortissement ne sont toutefois pas obligatoires. Une entreprise peut aussi décider de porter l’intégralité des frais en charges dès le premier exercice.

Ce choix a évidemment un impact direct sur le résultat et la rentabilité du premier exercice comptable.

Particularité belge : les frais d’établissement n’apparaissent à l’actif du bilan que s’ils sont activés et amortis sur plusieurs exercices. S’ils sont entièrement pris en charges immédiatement, ils figurent uniquement dans le compte de résultats.

Durée d’amortissement

En Belgique, les frais d’établissement peuvent être amortis sur une durée maximale de cinq ans. La loi impose une réduction annuelle d’au moins 20 % de la valeur d’acquisition.

POINT CLÉ À RETENIR

L’amortissement doit s’élever à au moins 20 % par an, sauf pour les frais liés à l’émission d’emprunts, qui peuvent être amortis sur la durée de l’emprunt.

La valeur comptable des frais d’établissement diminue ainsi chaque année du montant de l’amortissement enregistré.

Pour les frais de restructuration, des conditions supplémentaires s’appliquent : ils doivent être précisément définis, liés à une modification profonde de la structure de l’entreprise et avoir une influence favorable et durable sur sa rentabilité. Ces éléments doivent être explicités dans l’annexe aux comptes annuels.

Comment interpréter les frais d’établissement ?

Lors de l’analyse d’un bilan, il convient d’aborder la rubrique des frais d’établissement avec prudence. Bien qu’ils fassent partie de l’actif, il s’agit en réalité d’actifs souvent peu tangibles, voire purement fictifs.

Pour l’entreprise, ces dépenses sont bien entendu importantes. Mais elles ne peuvent généralement pas être revendues à des tiers. À l’instar des immobilisations incorporelles, il est donc recommandé, lors d’une analyse financière, de déduire les frais d’établissement des capitaux propres.

On obtient ainsi une image plus fidèle de la valeur réelle de l’entreprise. En cas de faillite, les frais d’établissement ne génèrent en effet aucune valeur de réalisation.

Il s’agit souvent de dépenses dont l’utilité future reste incertaine, comme les études de marché, la publicité ou la prospection commerciale. Leur impact réel sur les résultats futurs est difficile à évaluer.

Soyez donc particulièrement vigilant lorsque des montants élevés apparaissent sous la rubrique des frais d’établissement. Dans la pratique, ils n’ont presque jamais de valeur économique réelle pour des tiers. C’est pourquoi les banques les déduisent fréquemment de l’actif lors de l’analyse d’une demande de crédit, afin de calculer l’actif net corrigé.

POINT CLÉ À RETENIR

Les frais d’établissement sont presque toujours des actifs sans valeur réelle pour des tiers : utiles pour l’entreprise elle-même, mais généralement invendables.

..

Frais d’établissement : que faut-il absolument retenir ?

Si vous ne deviez retenir que quelques points essentiels, ce seraient ceux-ci :

- Les frais d’établissement sont presque toujours dépourvus de valeur de revente

- Ils peuvent apparaître lors de la création, mais aussi à un stade ultérieur de la vie de l’entreprise

- Ils peuvent être amortis sur plusieurs exercices ou intégralement pris en charges la première année

- Ils ne figurent à l’actif du bilan que s’ils sont amortis sur plusieurs années

- La durée d’amortissement est en principe de cinq ans

Foire aux questions (FAQ) sur les frais d’établissement

Les frais d’établissement sont les dépenses engagées lors de la création d’une entreprise, telles que les honoraires de notaire, l’inscription à la Banque-Carrefour des Entreprises (BCE) et les frais de conseil de comptables ou d’avocats.

En Belgique, ils figurent à l’actif du bilan, en première rubrique. Ils sont présentés séparément afin d’offrir une vision claire des investissements liés au démarrage.

Selon la réglementation comptable belge, les frais d’établissement peuvent être activés et généralement amortis sur plusieurs exercices, de sorte que les charges soient étalées dans le temps. Ils peuvent également être pris intégralement en charges dès le premier exercice.

Oui, ils peuvent être fiscalement déductibles. Lorsqu’ils sont activés, ils sont déduits via des amortissements annuels, ce qui permet d’étaler leur impact fiscal sur plusieurs exercices.

Parmi les exemples les plus courants figurent les honoraires de notaire pour l’acte constitutif, les frais d’inscription à la BCE, les coûts de publication au Moniteur belge, ainsi que les honoraires de conseillers comptables ou juridiques.

Avec plus de vingt ans d’expérience dans l’analyse et l’interprétation des comptes annuels, Karl Delauw accompagne les entrepreneurs sur Balanslezen.com pour tirer le meilleur parti de leur bilan, identifier les risques financiers et prendre des décisions éclairées.