Souhaitez-vous savoir à quel point une entreprise belge est réellement saine sur le plan financier ? Le calcul de la solvabilité est l’une des étapes essentielles pour obtenir une vision claire de sa solidité financière. Bonne nouvelle : calculer la solvabilité est bien plus simple qu’on ne le pense. Dans cet article, vous découvrirez pas à pas comment calculer la solvabilité et comment utiliser cette information pour évaluer la santé financière d’une entreprise belge.

Qu’est-ce que le calcul de la solvabilité ?

Pour une personne peu familière avec la lecture d’un bilan, des termes comme solvabilité peuvent sembler très techniques. On a vite l’impression d’un jargon réservé aux spécialistes, alors qu’en réalité, le concept est simple et accessible à tous, à condition d’avoir une explication claire.

À quoi sert le calcul de la solvabilité ?

La solvabilité renseigne sur la solidité financière à long terme d’une entreprise. Elle permet notamment de répondre aux questions suivantes :

- L’entreprise est-elle financièrement solide ?

- Est-elle capable de rembourser ses dettes à long terme ?

- Dans quelle mesure est-elle financièrement indépendante ?

La solvabilité est l’un des piliers de base de l’analyse financière. C’est généralement l’un des premiers indicateurs examinés (avec, entre autres, les fonds propres) pour se faire une idée globale d’une entreprise. Pour cette raison, elle fait partie des trois ratios financiers les plus importants pour les entrepreneurs.

En Belgique, des banques comme Belfius, BNP Paribas Fortis ou ING analysent attentivement la solvabilité lors d’une demande de crédit professionnel.

Capitaux propres ou dettes ?

Une entreprise peut se financer de deux manières : par des capitaux propres ou par des dettes (capitaux étrangers). Ces deux éléments constituent les principales composantes du passif du bilan.

Une entreprise saine dispose d’un niveau suffisant de capitaux propres. Une structure fortement financée par des dettes bancaires est moins solvable : plus une entreprise dépend des dettes, plus le risque de difficultés de paiement augmente. Les aléas économiques, la hausse des taux d’intérêt, la perte de clients importants ou encore les fluctuations de change peuvent rapidement mettre la trésorerie sous pression.

Les dettes impliquent généralement des charges fixes mensuelles, comme le remboursement de crédits ou le financement de matières premières. Ces charges doivent être honorées, même si les revenus futurs sont incertains.

À l’inverse, une entreprise qui fonctionne largement avec des capitaux propres dispose d’un coussin financier en période difficile. Elle est plus indépendante, moins dépendante de ses créanciers et bénéficie d’une plus grande liberté pour investir, se développer et assurer sa pérennité à long terme.

De plus, une telle entreprise conserve une marge de manœuvre suffisante pour recourir ultérieurement à un financement externe si nécessaire.

La solvabilité est particulièrement pertinente pour les formes juridiques belges telles que :

- SRL

- SA

- Entreprise individuelle

- SNC

- Structures de holding

Différence entre solvabilité et liquidité

Un ratio financier est un outil qui met en relation différentes rubriques du bilan. La solvabilité et la liquidité sont les deux ratios les plus importants pour une entreprise ; ils sont étroitement liés. D’autres ratios, comme le gearing, sont également en lien avec la solvabilité.

Liquidité

La liquidité répond à une question de court terme : l’entreprise peut-elle faire face à ses dettes à court terme ? C’est le cas si elle dispose de suffisamment d’actifs circulants et de liquidités. Des ratios comme le current ratio mesurent la relation entre actifs circulants et dettes à court terme.

Solvabilité

La solvabilité, quant à elle, s’inscrit dans une perspective de long terme : l’entreprise sera-t-elle capable de faire face à ses engagements financiers à long terme?

POINT CLE A RETENIR

La solvabilité concerne le long terme, la liquidité le court terme.

Calcul de la solvabilité : la formule

Pour effectuer le calcul de la solvabilité, il faut analyser la composition du passif du bilan. La question est simple : quelle est la part des capitaux propres dans le total du passif ?

Deux chiffres suffisent :

- les capitaux propres

- le total du passif

La formule est alors très simple :

Solvabilité = capitaux propres / total du passif

Le résultat est exprimé en pourcentage : il s’agit du ratio de solvabilité.

Exemple du calcul de la solvabilité dans un bilan belge

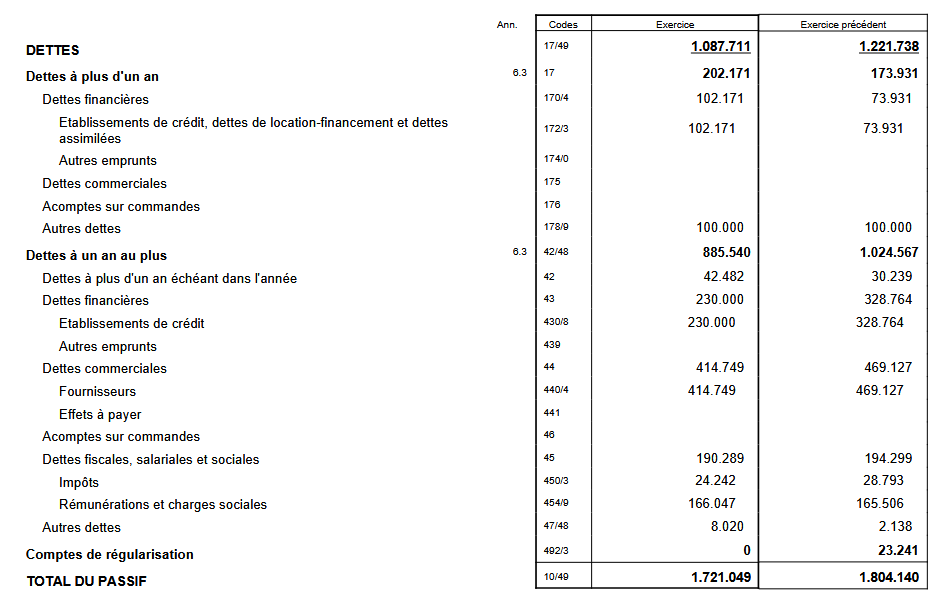

Prenons un bilan concret:

Les capitaux propres de l’entreprise s’élèvent à 633.338 EUR lors du dernier exercice.

Ensuite, regardons le total du passif:

Le total du passif est de 1.721.049 EUR.

Le calcul de la solvabilité est donc :

633.338 / 1.721.049 = 36,79 %

Essayez vous-même de calculer la solvabilité pour vous familiariser avec le ratio.

Grâce à notre outil de bilan gratuit, vous pouvez d’ailleurs calculer non seulement la solvabilité, mais aussi d’autres ratios financiers.

Qu’est-ce qu’une bonne solvabilité ?

Il n’existe pas de réponse unique à cette question.

Règles générales

On rencontre souvent les repères suivants :

- ≥ 30 % : solvabilité jugée bonne

- ± 20 % : minimum absolu

- ± 50 % : situation excellente (financement équilibré entre capitaux propres et dettes)

Dépendance au secteur et au type d’entreprise

Ces règles restent toutefois simplificatrices. La solvabilité doit toujours être comparée à celle d’entreprises similaires dans le même secteur. Certaines activités présentent plus de risques structurels, avec des revenus plus volatils ou des charges fixes élevées. Dans ces cas, une solvabilité plus élevée est indispensable.

Dans l’exemple ci-dessus, le bilan concerne une étude notariale. Bien que la solvabilité soit faible, le risque de faillite y est limité.

Une solvabilité identique serait bien plus problématique pour une laverie ou un établissement horeca.

POINT CLE A RETENIR

Il n’existe pas de pourcentage universel définissant une « bonne » solvabilité.

Faut-il viser 100 % de solvabilité ?

Financer l’entreprise exclusivement avec des fonds propres peut sembler idéal, mais ce n’est ni réaliste ni souhaitable. Les fonds propres sont plus coûteux que les capitaux étrangers, et un bilan sans dettes est extrêmement rare.

On rencontre parfois des entreprises avec une solvabilité de 100 %, souvent dirigées par des entrepreneurs très réticents au crédit. Cela reste l’exception.

Le miroir de la solvabilité : le taux d’endettement

Le taux d’endettement est l’inverse de la solvabilité. Il mesure la part des dettes dans le total du passif :

Taux d’endettement = dettes / total du passif

Dans un bilan belge, il suffit de diviser l’ensemble des dettes par le total du passif.

Un taux d’endettement supérieur à 100 % est généralement un mauvais signal. Un taux inférieur à 100 % indique une structure financière plus saine.

Comment interpréter la solvabilité ?

Lire un bilan et interpréter des ratios financiers demande de l’expérience. Aucun ratio ne permet à lui seul de tirer une conclusion définitive.

Une entreprise avec une bonne solvabilité peut néanmoins faire faillite, tandis qu’une entreprise faiblement solvable peut parfaitement survivre.

La solvabilité n’est qu’un élément parmi d’autres.

Certaines entreprises utilisent par exemple des financements hors bilan, comme le leasing, ce qui peut embellir artificiellement la solvabilité.

Il est donc essentiel d’analyser la cohérence avec d’autres ratios et l’évolution dans le temps.

Le calcul de la solvabilité ne dit pas tout

La solvabilité doit toujours être analysée conjointement avec la liquidité, le fonds de roulement, la trésorerie et le cash-flow.

Ce n’est qu’en combinant ces indicateurs que l’on obtient une image fidèle de la santé financière d’une entreprise belge.

Attention aux capitaux propres

Les capitaux propres peuvent être impactés par des postes peu ou pas réalisables, comme les frais d’établissement ou certains immobilisations incorporelles.

Ils peuvent aussi être gonflés par des créances douteuses, comme un compte courant du dirigeant à l’actif.

Qu’est-ce que la solvabilité « corrigée » ?

On peut distinguer :

- la solvabilité classique, basée sur les chiffres bruts du bilan

- la solvabilité corrigée, qui applique certains ajustements pour refléter la réalité économique

La « solvabilité corrigée » est la solvabilité sur laquelle on applique certains ajustements. Selon moi, elle offre une image beaucoup plus fidèle de la situation réelle de l’entreprise. On n’y compare pas les capitaux propres au total du passif, mais des capitaux propres corrigés au total.

J’obtiens cette solvabilité corrigée de la manière suivante :

- Capitaux propres

- –Frais d’établissement

- –Immobilisations incorporelles

- -Compte courant à l’actif

- +Compte courant au passif

Divisé par:

- total du passif

En d’autres termes : j’enlève des capitaux propres les actifs ayant peu ou pas de valeur de revente. Les passifs avec plus-value, comme un compte courant passif, je les ajoute d’abord aux capitaux propres. Ce n’est qu’ensuite que je divise le résultat par le total du passif.

POINT CLE A RETENIR

La solvabilité corrigée offre une image plus fidèle de la situation réelle.

Attention : cette approche n’est pas utilisée systématiquement par les banques belges, mais constitue surtout un outil d’analyse pour les entrepreneurs, conseillers et investisseurs.

Conclusion

Comme vous avez pu le constater, le calcul de la solvabilité est simple. Il s’appuie sur une formule claire et sur quelques chiffres issus du bilan.

La solvabilité est l’un des ratios financiers les plus importants pour évaluer la santé d’une entreprise belge. Ce n’est pas le seul indicateur, mais certainement l’un des plus fondamentaux.

Nous espérons que cet article vous a aidé à mieux comprendre comment calculer la solvabilité et comment l’interpréter correctement dans un contexte belge.

Avec plus de vingt ans d’expérience dans l’analyse et l’interprétation des comptes annuels, Karl Delauw accompagne les entrepreneurs sur Balanslezen.com pour tirer le meilleur parti de leur bilan, identifier les risques financiers et prendre des décisions éclairées.