Elke balans heeft twee grote onderdelen: het actief en het passief, die samen in totaal gelijk zijn, maar wel twee heel andere aspecten van een bedrijf laten zien. Het passief toont je waar de bezittingen van het bedrijf vandaan komen: hoe heeft het bedrijf die bezittingen op het actief bekostigd? Het is dan ook belangrijk om een goede basiskennis van de passiefzijde van de balans te hebben. Dat is precies waar dit artikel gaat voor zorgen!

Waarvoor dient het passief van de balans?

Het passief van de balans moet je zien als een soort overzicht van alle passiva (vandaar de naam ‘passief’) van het bedrijf, namelijk de financieringsbronnen en de schulden.

Hoe zijn de activa gefinancierd?

Een bedrijf kan tal van zaken bezitten die je terug vindt op het actief van de balans. Denk maar aan gebouwen, voertuigen, geld, meubels, trucks, noem maar op. Door het actief te bekijken krijg je een zicht op de vraag: wat zit er nu eigenlijk allemaal in dit bedrijf? Bezit het bedrijf gebouwen of gronden? Heeft het wagens? Houdt het veel beleggingen aan?

Daarmee weet je natuurlijk nog niet hoe het bedrijf aan die bezittingen is geraakt. Vanwaar komt het geld waarmee al die bezittingen zijn verworven?

Daarvoor dient het passief: elke bezitting op het actief werd onvermijdelijk ook op de een of andere manier bekostigd met middelen op het passief. Geld valt immers niet zomaar uit de hemel, het moet van ergens komen. Hoewel actief en passief dus aan elkaar tegenovergesteld lijken, zijn ze juist heel complementair en laten elk hetzelfde zien, maar bekeken vanuit een andere invalshoek.

BELANGRIJK INZICHT!

Het actief toont je de bezittingen van het bedrijf, maar het passief laat zien hoe het bedrijf die bezittingen heeft gefinancierd

Actief en passief begrijpen, en vooral de inhoud van de verschillende rubrieken daaronder, is een van de eerste vier cruciale stappen wanneer je begint met balanslezen.

Twee kolommen op het passief van de balans

Ten eerste merk je op dat op het passief van de balans (net als op het actief trouwens) telkens twee kolommen naast elkaar staan.

De kolom links (“boekjaar”) geeft de situatie weer van het laatste boekjaar. De kolom ernaast (“vorig boekjaar”) slaat op de cijfers van vorig jaar. Net als op het actief is het dus heel eenvoudig om het huidige jaar te vergelijken met het vorige in de kolom er vlak naast.

De drie grote bestanddelen van het passief van de balans

Hoe ziet het passief van de balans eruit?

Kijk even naar volgend model van het passief van de balans:

Bron: modellen jaarrekening NBB (Nationale Bank van België)

We onderscheiden de twee grote onderdelen: ‘eigen vermogen’ en ‘schulden’. Die twee grote ‘blokken’ bevatten op hun beurt weer tal van andere deelrubrieken die we in ander artikelen in meer detail zullen bekijken.

Daarnaast staat in het midden tussen die twee grote blokken nog een derde blok, ‘voorzieningen en uitgestelde balastingen’, zodat het passief uiteindelijk uit drie delen bestaat, die samen opgeteld het totaal van de passiva vormen:

- Eigen vermogen

- Voorzieningen en uitgestelde belastingen

- Schulden

BELANGRIJK INZICHT!

Het passief bestaat net als het actief uit drie grote onderdelen die elk verder opgedeeld worden in verdere sub-rubrieken

Eigen vermogen

Eigen vermogen is, zoals de naam het zegt, geld dat zijn oorsprong vindt in het bedrijf zélf (winsten) of dat komt van personen die intern zijn voor het bedrijf (aandeelhouders).

Het eigen vermogenis een van de allerbelangrijkste cijfers op het passief en zelfs op de gehele balans. Het eigen vermogen vormt de buffer van de onderneming tegen de schuldeisers. Een gezond bedrijf heeft een positief eigen vermogen. Indien het eigen vermogen negatief is kan dit als een zeer negatief element worden beschouwd.

Er zijn verschillende manieren waarop een bedrijf zelf, op eigen houtje, aan geld kan komen om zijn werking te financieren. De oprichters van het bedrijf kunnen bij de opstart (maar ook later) geld (kapitaal in een NV of ingebracht eigen vermogen in een BV of CV) in het bedrijf stoppen, bijvoorbeeld hun eigen spaargeld. Eens het bedrijf bestaat en functioneert kan het, als alles goed gaat, winst maken. Met die winst beschikt het ook weer over geld waar het iets kan mee doen. Onder het eigen vermogen zie je ook de winstbestemming van het bedrijf.

Voorbeelden van eigen vermogen zijn:

- Winsten die in de onderneming blijven

- Subsidies verkregen van de overheid

- Uitgiftepremies

Schulden

Schulden zijn in tegenstelling tot het eigen vermogen geld dat ‘van buitenaf’ komt. Het bedrijf is dit gaan halen extern, buiten het bedrijf.

Waar dan, bij Sinterklaas? Neen, meestal gaat het bedrijf dat geld halen in een bank. Net zoals je als particulier naar een bank kan stappen om een lening te vragen waarmee je een huis of een auto wilt kopen kan ook een bedrijf naar de bank gaan en een lening vragen om haar bezittingen of haar werking te financieren.

Dit geld komt dus van ‘derden’ (bv. banken) die eigenlijk niets met de onderneming te maken hebben en extern zijn voor het bedrijf.

Het meest voor de hand liggende voorbeeld van schulden zijn dus:

- Bankleningen

Natuurlijk leent de bank het bedrijf niet zomaar geld, uit pure menslievendheid of goedhartigheid. Neen, die geldwolf wil wel rente (intrest) op het bedrag dat ze uitleent en er dus zelf ook iets aan verdienen.

Voorzieningen en uitgestelde belastingen

Voorzieningen zijn nog een heel ander beest dan schulden.

Wat is het verschil?

Terwijl het bij een schuld met 100% zekerheid vaststaat dat een externe entiteit (bijvoorbeeld een bank) moet worden terugbetaald is dat niet zo bij een voorziening. Daar zal mogelijks een bedrag aan iemand verschuldigd zijn, maar dat is nog niet honderd procent zeker. En ook het exacte bedrag is vaak nog niet met zekerheid geweten.

Men legt bijvoorbeeld voorzieningen aan naar aanleiding van een hangend juridisch geschil. Een bedrijf zal misschien in de toekomst een bedrag moeten ophoesten, maar alleen indien het de rechtszaak verliest. En welk bedrag? Dat hangt af van wat de rechtbank zal beslissen en is dus op dit moment nog niet geweten.

Andere voorbeelden zijn voorzieningen voor de mogelijke herstelling van een gebouw of de aanleg van pensioenvoorzieningen voor het personeel.

De schulden en de voorzieningen samen worden ook wel het ‘vreemd vermogen’ genoemd.

Verdere onderverdeling van het passief van de balans

De drie hoofdbestanddelen kennen en van elkaar kunnen onderscheiden is het belangrijkste als beginnende balanslezer.

Je zal echter merken dat elk van die drie grote delen nog eens verder onderverdeeld is in tal van onderdelen, die het totaal van elk van die drie grote delen samenstellen.

Eigen vermogen

Zo is het eigen vermogen onderverdeeld in zes kleinere bestanddelen:

- Inbreng

- Reserves (waaronder onbeschikbare reserves zoals de wettelijke reserve in de NV)

- Overgedragen winsten of verliezen

- Voorschot aan de vennoten op de verdeling van het netto-actief

- Herwaarderingsmeerwaarden

- Kapitaalsubsidies

Elk van die kleinere bestanddelen worden in andere artikelen op onze site verder toegelicht en uitgediept.

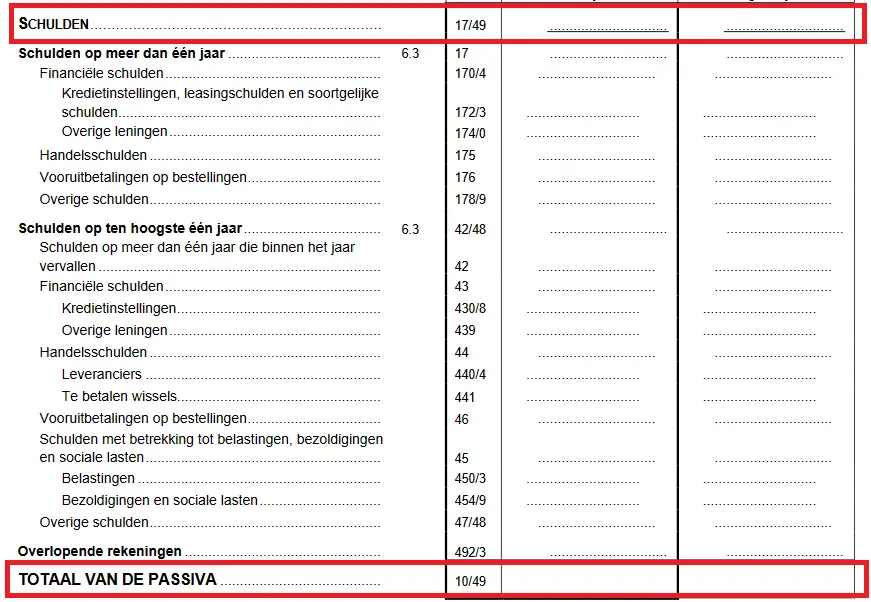

Schulden

Ook de schulden worden verder opgedeeld, waarbij vooral het onderscheid tussen ‘kortlopende’ en ‘langlopende’ schulden een belangrijke opsplitsing vormt.

- Schulden op meer dan één jaar

- Schulden op ten hoogste één jaar

BELANGRIJK INZICHT!

Binnen de schulden is de belangrijkste opsplitsing die tussen schulden op meer dan één jaar en schulden op ten hoogste één jaar

Het verschil blijkt al duidelijk uit de benaming. Schulden op meer dan één jaar lopen nog langer dan de komende twaalf maanden. Schulden op ten hoogste één jaar vervallen in de komende twaalf maanden.

Je merkt ook op de balans dat er verschillende soorten schulden zijn. Zowel bij de schulden op meer dan één jaar als de schulden op ten hoogste één jaar komen immers dezelfde drie types schulden terug:

- Financiële schulden

- Handelsschulden

- Overige schulden

Wat is het verschil?

Financiële schulden zijn schulden bij banken. Met andere woorden: je bent als bedrijf bij de bank een schuld (lening) aangegaan en moet die aan de bank terugbetalen.

Handelsschulden zijn schulden bij andere partijen, bijvoorbeeld bedragen te betalen aan leveranciers van de vennootschap. De onderneming heeft van haar leverancier een factuur ontvangen, maar moet deze nog betalen. Tot zolang deze niet is betaald blijft dit bedrag een ‘handelsschuld’.

Overige schulden zijn schulden die noch een financiële noch een handelsschuld zijn.

Wat moet je nu vooral onthouden over het passief van de balans?

Met onze mini-crash cursus ‘het passief voor dummies’ heb je vijf belangrijke inzichten opgedaan:

- Waarvoor dient het passief van de balans: je krijgt een overzicht te zien van alle middelen van het bedrijf waarmee de bezittingen op het actief zijn gefinancierd

- Het passief bestaat vooral uit drie grote bestanddelen: eigen vermogen, voorzieningen en uitgestelde belastingen, en schulden

- De voorzieningen en uitgestelde belastingen en de schulden worden samen het vreemd vermogen genoemd

- De twee belangrijkste van de drie grote bestanddelen zijn het eigen vermogen en de schulden. Het verschil tussen de twee bestaat erin dat eigen vermogen van binnen het bedrijf komt (winsten of aandeelhouders) en dat schulden van buiten het bedrijf komen (bijvoorbeeld van banken)

- Elk van de drie grote bestanddelen is nog eens verder opgedeeld in tal van kleinere subrubrieken, die het totaal van het bestanddeel samenstellen

Bekijk ook eens onze mini-cursus ‘het actief van de balans voor dummies‘, als je dat nog niet gedaan hebt. Het eigen vermogen is betrokken bij de berekening van tal van ratio’s in financiële analyse, zoals bijvoorbeeld het rendement op eigen vermogen (‘return on equity’ of ROE).

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Of blijf op de hoogte van nieuwe, gelijkaardige artikelen door in te schrijven op onze gratis nieuwsbrief!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.