De jaarrekening is hét financiële kompas van een onderneming. Ze toont hoe gezond een bedrijf is. Maar wie alleen naar de balans en resultatenrekening kijkt, mist vaak cruciale context. Daarom bestaat er de toelichting bij een Belgische jaarrekening. Deze bijlage is een goudmijn aan informatie. In dit artikel ontdek je waar je de toelichting vindt en hoe je ze gebruikt om je financiële analyse te versterken.

Wat is de toelichting bij een Belgische jaarrekening?

De jaarrekening van Belgische ondernemingen bestaat uit drie verplichte onderdelen:

- de balans,

- de resultatenrekening,

- en de toelichting bij de jaarrekening.

Ik ken heel wat mensen die nochtans goed thuis zijn in het begrijpen van balansen en resultatenrekeningen, maar die voor de rest nauwelijks of niet naar de toelichting bij de jaarrekening kijken. Ze lijken er vanuit te gaan dat dit toch maar ‘bijkomstig’ is en dus niet zo relevant, of dat banken dit amper bekijken.

Stop, beste balanslezer! Wij gaan je leren dat het tegenovergestelde waar is: ook de toelichting kan bijzonder nuttig zijn bij je financiële analyse van een jaarrekening.

De toelichting van een Belgische jaarrekening vult immers de cijfers van balans en resultatenrekening aan met nuttige informatie. Ze biedt extra detail en context, zodat je de cijfers beter kan interpreteren. Denk aan specificaties van posten, waarderingsregels of uitleg bij bijzondere verrichtingen.

Hier gaan we dan: zullen we deze toelichting een beetje verder toelichten? 🙂

Waar vind je de toelichting bij een Belgische jaarrekening?

Elke Belgische onderneming die verplicht is een jaarrekening neer te leggen bij de Nationale Bank van België (NBB), moet ook een toelichting indienen.

BELANGRIJK INZICHT!

Je vindt de toelichting na de balans en de resultatenrekening, als derde luik van de jaarrekening

Je kan de toelichting van een concreet bedrijf vinden via:

- NBB Balanscentrale: hier kan iedereen tegen een kleine kost de neergelegde jaarrekeningen downloaden.

- Bedrijfswebsites: sommige bedrijven publiceren hun jaarrekening vrijwillig online.

- Boekhoudsoftware: wie intern toegang heeft, kan via software zoals E-boekhouden of Exact de toelichting raadplegen.

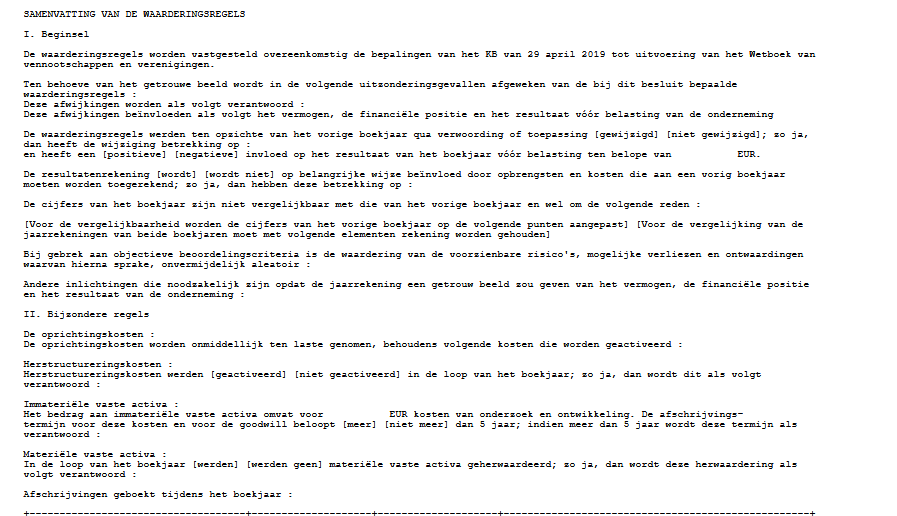

Welke informatie staat in de toelichting bij een Belgische jaarrekening?

De inhoud varieert naargelang het formaat van de jaarrekening (volledig, verkort of micro). In de volledige toelichting vind je onder meer:

Waarderingsregels

Hier legt het bedrijf uit hoe het activa en passiva waardeert. Bijvoorbeeld:

- percentages van afschrijvingen

- regels voor waardeverminderingen,

- voorraadwaardering (FIFO, LIFO, gewogen gemiddelde).

- hoe het bedrijf haar immateriële vaste activa en goodwill waardeert (super interessant om weten!)

Detail van balansposten

Je ziet onder meer de opsplitsing tussen vorderingen > 1 jaar en vorderingen < 1 jaar.

Daarnaast zie je ook de ‘staat van de immateriële vaste activa,’ ‘staat van de vaste activa’ enz. Dit kan interessante informatie opleveren.

Je kan bijvoorbeeld hier afleiden waarom materiële vaste activa van een vennootschap zoveel schommelen van jaar tot jaar door te kijken wat de aanschafwaarde is van de activa, wat er bijgekocht is en wat de afschrijvingen zijn.

Ook het detail van de financiële vaste activa is interessant, omdat je zo kan ischatten of die al dan niet te hoog gewaardeerd zijn op de balans. Je kan hier namelijk terugvinden welk percentage aandelen de vennootschap bezit in een andere vennootschap en hoeveel ze daarvoor heeft betaald, maar ook is vermeld wat het eigen vermogen is van die andere vennootschap. Dit geeft je dus een idee van of die deelneming in die andere vennootschap nog wel die waarde heeft of niet.

BELANGRIJK INZICHT!

De toelichting kan je ook helpen om te bepalen of de financiële vaste activa van het bedrijf correct zijn gewaardeerd op de balans

Informatie over verbonden ondernemingen

Belangrijk voor wie groepsstructuren onderzoekt, bijvoorbeeld:

- leningen tussen groepsmaatschappijen,

- deelnemingen,

- waarborgen en verbintenissen.

Risico’s en buitenbalansverplichtingen

Bijvoorbeeld:

- leasecontracten buiten de balans

- hangende juridische geschillen die een risico kunnen worden voor het bedrijf

- zijn er vervallende fiscale of sociale schulden?

- zekerheden en garanties, denk bijvoorbeeld aan hypotheken die zijn gevestigd

Zicht op personeelsbestand

In de toelichting krijg je info over het personeelsbestand. De vergelijking tussen verschillende boekjaren kan een beeld geven van hoe stabiel het personeelsbestand is. Is er veel verloop en is de onderneming eerder een duivenkot waar mensen komen en gaan? Of blijft de knowhow en kennis lange tijd aanwezig in het bedrijf?

De evolutie en toename of afname van aantal VTE blijkt duidelijk uit de toelichting.

Waarom is de toelichting bij Belgische jaarrekening nuttig?

De toelichting tilt balanslezen naar een hoger niveau. Je kan er heel wat info uit afleiden die je niet vindt in de balans of de resultatenrekening. Enkele redenen:

Context achter de cijfers

Stel: de NV Fluoplezier verkoopt (je raadt het al) fluostiften. Ze hebben een rubriek met voor 1 miljoen EUR aan vorderingen. Wat zegt dit nu? Wel, op zich zegt dat helaas geen bal. Want welke van die vorderingen zijn op korte termijn invorderbaar en welk deel van dat miljoen vormt wel een risico? Dit kan je dus alleen maar weten door naar de toelichting te kijken.

Betere risico-inschatting

Door de detailinformatie zie je sneller of een bedrijf afhankelijk is van korte leningen, of zware leaseverplichtingen heeft. Een bedrijf kan immers een mooie schuldgraad hebben, omdat de schulden in tal van kredietvormen zitten die niet op de balans verschijnen, zoals factoring of leasings buiten balans. Maar dat soort informatie kan je wel uit de toelichting halen.

Inzicht in waarderingsmethodes

Twee bedrijven met dezelfde balans kunnen er totaal anders uitzien afhankelijk van hun waarderingsregels. De toelichting bij de jaarrekening onthult die verschillen.

Essentieel voor vergelijking tussen bedrijven

Voor investeerders, leveranciers of analisten is de toelichting cruciaal om appels met appels te vergelijken.

Toelichting bij de Belgische jaarrekening en balanslezen in de praktijk

Wie een jaarrekening wil analyseren, kan met de toelichting veel dieper graven. Enkele voorbeelden:

- Liquiditeitsanalyse: dankzij de detailinfo zie je hoe snel vorderingen opeisbaar zijn en of schulden binnen het jaar betaalbaar zijn.

- Solvabiliteit: je ontdekt verborgen schulden zoals leaseverplichtingen die niet op de balans staan.

- Winstgevendheid: door de resultaatsbestemming te lezen, weet je of winsten effectief versterking van eigen vermogen opleveren of grotendeels worden uitgekeerd.

Kortom: de toelichting bij jaarrekening België is geen bijlage, maar een essentieel onderdeel van een goede financiële analyse.

5 nuttige tips om de toelichting efficiënt te gebruiken

- Begin met de waarderingsregels. Ze vormen de bril waardoor je de cijfers moet bekijken.

- Let op uitzonderlijke posten. De toelichting geeft vaak uitleg bij eenmalige resultaten.

- Bekijk de schuldenstructuur. Korte vs. lange termijn maakt een wereld van verschil.

- Check de buitenbalansverplichtingen. Deze kunnen risico’s verbergen die je niet op de balans zelf ziet.

- Vergelijk jaar op jaar. Verschillen in toelichting kunnen trends of problemen blootleggen.

Conclusie: belang van de toelichting bij een Belgische jaarrekening

Voor ondernemers

De toelichting is meer dan een wettelijke verplichting. Het is een kans om transparantie te tonen aan banken, leveranciers en investeerders.

Voor investeerders

Ze gebruiken de toelichting om te beoordelen of een bedrijf gezond is, of verborgen risico’s bevat en of het een betrouwbare partner is.

Voor analisten en studenten

De toelichting bij Belgische jaarrekening is een oefenterrein om verder te kijken dan de basisratio’s en de echte kracht of zwakte van een onderneming bloot te leggen.

De toelichting bij Belgische jaarrekening is dus geen voetnoot, maar een sleutel tot diepgaand balanslezen. Ze onthult details en risico’s die je niet ziet in de kale cijfers. Wie de toelichting leest en begrijpt, kan betere beslissingen nemen, of je nu ondernemer, investeerder of analist bent.

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

FAQ – veelgestelde vragen over de toelichting bij een Belgische jaarrekening

Ja, maar de omvang verschilt. Grote ondernemingen moeten een volledige toelichting indienen, kleine en microvennootschappen een verkorte versie.

Via de NBB kan je vaak een beperkte samenvatting gratis inzien. Voor de volledige versie betaal je een kleine vergoeding.

Meestal: waarderingsregels, detail van schulden en vorderingen, en buitenbalansverplichtingen.

Het jaarverslag bevat een narratieve toelichting van het bestuur, terwijl de toelichting bij Belgische jaarrekening strikt cijfermatig en wettelijk vastgelegd is.

Combineer de info uit de toelichting met ratio’s zoals liquiditeit en solvabiliteit om een volledig en genuanceerd beeld te krijgen.

Blijf op de hoogte van onze nieuwste artikelen over balansen en jaarrekeningen begrijpen. Schrijf nu in op onze gratis nieuwsbrief!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.