Op het einde van het boekjaar kan een bedrijf in haar resultatenrekening een afsluiting maken van de voorbije twaalf maanden. Ofwel heeft het bedrijf het voorbije jaar winst gemaakt en zal het moeten beslissen over de winstbestemming. Ofwel deed het bedrijf het minder goed met een verlies aan het einde van de rit tot gevolg. Wat doen we met de gemaakte winst? En wat moet er gebeuren wanneer we verlies hebben gemaakt? In dit artikel lees je er alles over!

Winstbestemming en verliesverwerking in de resultatenrekening

Helemaal onderaan de resultatenrekening, in de ‘kelder’, vind je als laatste luik de resultaatverwerking. Hier kan je zien wat er gebeurt met de winst (de winstbestemming) of het verlies (verliesverwerking).

Het spreekt vanzelf dat het interessant is om te zien wat een bedrijf met zijn resultaat doet en wat de winstbestemming is.

Wordt er geïnvesteerd in de verdere groei ? Of wordt alles uitgekeerd aan de aandeelhouders onder vorm van dividend? Worden de winst gereserveerd? Grijpt een bedrijf in wanneer er verlies wordt gemaakt of laat het alles op zijn beloop?

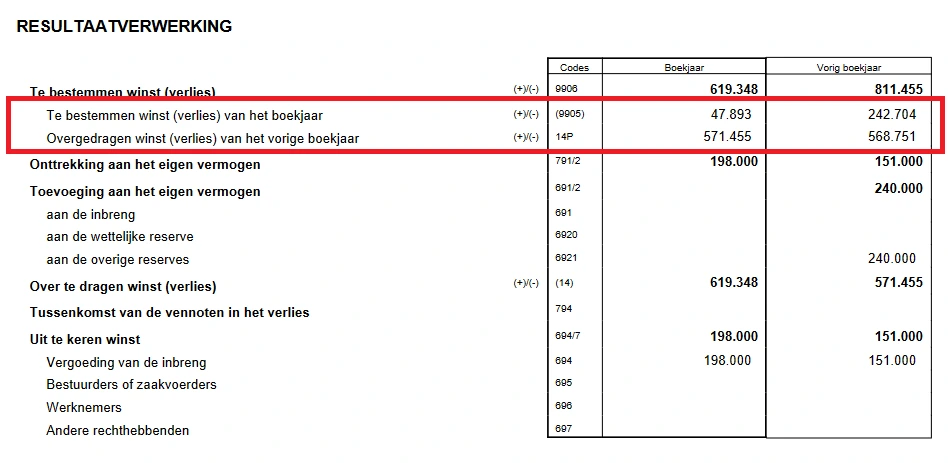

Het te bestemmen winst-of verliessaldo bestaat uit drie onderdelen:

- De winst of het verlies van het boekjaar

- +/- het bedrag van de onttrekking aan (overboeking naar) de belastingvrije reserves

- +/- overgedragen winst (verlies) van het boekjaar

Winstbestemming: wat gebeurt er met de winst?

Het is de algemene vergadering (en niet het bestuur) dat beslist wat er met gemaakte winst gebeurt. Er zijn drie mogelijkheden voor de winstbestemming:

- Winst uitkeren

- Winst reserveren

- Winst overdragen naar volgend boekjaar

We bekijken deze drie mogelijkheden wat van naderbij.

Winst uitkeren

De algemene vergadering kan voor de winstbestemming ook beslissen de winst uit te keren. Dit kan onder twee vormen gebeuren:

- Uitkering als dividend

- Uitkering als tantième

Wat is een dividend?

Een uitkering als dividend is de meest voorkomende situatie. Een dividend is een uitkering van de gemaakte winst van het bedrijf aan de aandeelhouders. Waarom doet een onderneming dat? Er zijn verschillende redenen.

Een belangrijke reden is dat een aandeelhouder uiteraard correct wil vergoed worden voor het risico dat hij neemt door te investeren in aandelen van het bedrijf. Jawel, als aandeelhouder loop je een veel hoger risico op je geïnvesteerde geld dan bijvoorbeeld als obligatiehouder.

Een aandeelhouder (die bij zijn volle verstand is) zal dat hogere risico maar willen nemen wanneer daar ook een potentieel hogere vergoeding en deelname in de winst tegenover staat. Zoniet: waarom zou de aandeelhouder dat risico nemen? Hij zou zijn geld dan beter risicoloos op een spaarrekening of een staatsbon aan 2% rente kunnen plaatsen.

Daarnaast is een dividend ook gewoon fiscaal interessanter (want minder belast) dan bijvoorbeeld loon uitkeren. Een dividend uitkeren aan aandeelhouders kan dus een fiscaal interessante (en toch perfect legale) manier zijn om hen te vergoeden zonder aan de in België zware lasten op loon te worden onderworpen.

Wat is een tantième?

Een tantième is een winstuitkering als vergoeding aan de bestuurder van de vennootschap. Maar het principe is hetzelfde als bij een uitkering als dividend. Het verschil zit hem dus louter in de terminologie. Een tantième kan alleen aan een bestuurder, een dividend aan elke aandeelhouder.

Wie mag winst uitkeren?

Een beslissing tot winstuitkering als beslissing over de winstbestemming is de bevoegdheid van de algemene vergadering. De bestuurders kunnen hier niet zelf over beslissen. De algemene vergadering zal elk jaar beslissen wat met de winst (na vennootschapsbelasting) zal gebeuren.

BELANGRIJK INZICHT!

Bestuurders kunnen niet zelf beslissen over wat er met de winst van een bedrijf gebeurt. Dat kan alleen de algemene vergadering.

Wel mag een algemene vergadering niet zomaar onbeperkt winst uitkeren. Het bedrijf moet ook rekening houden met uitkeringstests, zoals de netto-actieftest (in de BV en NV) en liquiditeitstest (enkel in de BV), waarover we in een later artikel nog wat meer zullen vertellen.

Het komt erop neer dat een onderneming niet zomaar winsten mag uitkeren onbeperkt naar eigen goeddunken en dus bijvoorbeeld het bedrijf zou kunnen ‘leegzuigen’ door alle winst uit het bedrijf te halen, ook wanneer die winst eigenlijk gelet op de cijfers beter in de onderneming zou blijven en in de groei van het bedrijf zelf geïnvesteerd worden. Eerst moet het bedrijf dus ’tests’ uitvoeren voor de winst mag worden uitgekeerd.

Een uitzondering hierop zijn de vennootschappen met onbeperkte aansprakelijkheid naar Belgisch recht, dus de maatschap, VOF en Comm.V., waar geen uitkeringstests nodig zijn.

Winst reserveren

Men kan ook beslissen om als winstbestemming de winst te ‘reserveren’, met andere woorden, de winst in het bedrijf houden en toevoegen aan het eigen vermogen, door reserves aan te leggen met de winst.

Bijvoorbeeld omdat men grote investeringen plant in de toekomst. In sommige omstandigheden zijn er bepaalde wettelijk onbeschikbare reserves die men verplicht moet aanleggen. Zo moet een NV verplicht minimum 5% van haar winst reserveren tot men 10% van het kapitaal heeft gereserveerd. Dit noemt men de ‘wettelijke reserve’.

Een ander voorbeeld doet zich voor wanneer een vennootschap haar eigen aandelen inkoopt. In dat geval is een van de voorwaarden dat ze een reserve zal moeten aanleggen voor een bedrag dat even groot is als de aankoopprijs.

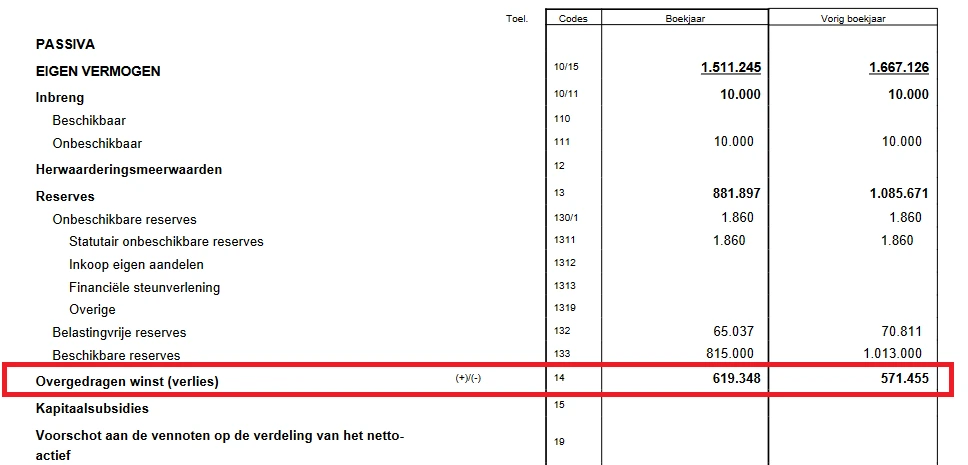

Winst overdragen naar volgend boekjaar

De algemene vergadering kan er ook voor kiezen om voorlopig geen beslissing te nemen over winst uitkeren dan wel reserveren. De derde mogelijkheid voor de winstbestemming is de beslissing als het ware uit te stellen en de winst over te dragen naar volgend boekjaar. Dit wordt dan ‘overgedragen winst’, die je ook zal terugvinden onder het eigen vermogen van de onderneming.

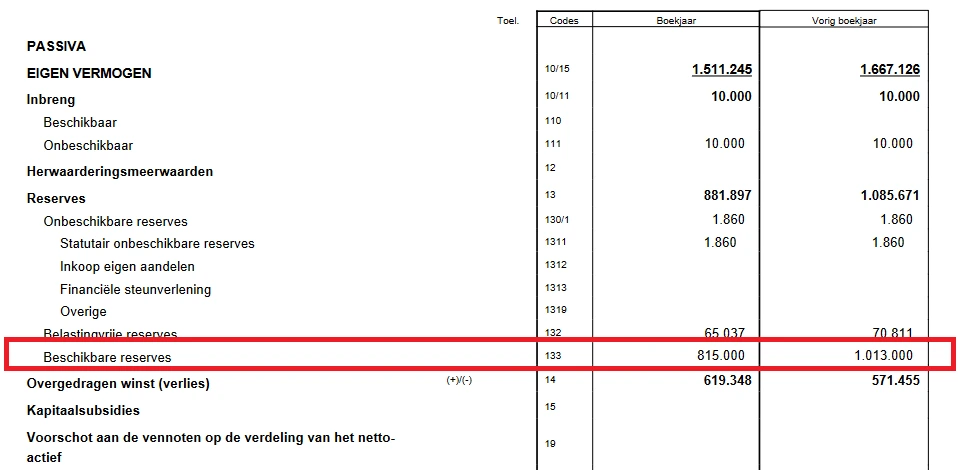

Hoe kan je de winstbestemming afleiden uit de balans?

Je ziet op het einde van de resultatenrekening de gekozen winstbestemming. Je ziet dan of deze werd overgedragen of overgeboekt naar de reserves:

Maar ook in de balans (die een bedrijf pas opstelt na de bestemming van het resultaat en na de resultatenrekening) kan je zien of er onder het eigen vermogen overgedragen winsten of reserves zijn geboekt.

Indien men heeft beslist om de winst te reserveren zal je ook zien dat de reserves op het passief van de balans met het bedrag van de winst zijn toegenomen.

Het bedrag dat je er vindt is wel het ‘totaal tot dusver’ en kan dus zijn ‘opgepot’ sinds meerdere boekjaren. Dit is met andere woorden niet noodzakelijk gelijk aan de winst die vorig boekjaar is overgedragen of gereserveerd.

BELANGRIJK INZICHT!

Door winstreservering of overdracht worden winsten in de onderneming gehouden en worden ze onderdeel van het eigen vermogen

Geen winstbestemming maar verliesverwerking

Wat als er geen winst maar wel verlies is gerealiseerd? Ook over een verliessaldo zal het bedrijf moeten beslissen wat er zal mee gebeuren. We spreken dan niet van winstbestemming, maar van verliesverwerking.

Hier zijn drie bestemmingen mogelijk:

- Het kapitaal/ingebracht vermogen of de reserves van de onderneming verminderen

- De aandeelhouders of vennoten kunnen het verlies aanzuiveren

- Overdracht van de verliezen naar het volgend boekjaar

Bij sommige vennootschappen zie je dan ook niet zozeer ‘overgedragen winsten’ staan onder het eigen vermogen, maar ‘overgedragen verliezen’. Sommige ondernemingen zitten hier met een enorme berg aan opgestapelde verliezen.

BELANGRIJK INZICHT!

Grote overgedragen verliezen die zich blijven opstapelen zijn een belangrijk negatief signaal

Conclusie

De winstbestemming van een bedrijf kan je heel wat vertellen over hoe het beheerd wordt. Je moet als balanslezer dus wel snappen wat dit over een bedrijf vertelt.

Hopelijk heeft dit artikel je daarbij wat kunnen helpen!

Staan er bij de overdragen verliezen grote bedragen die zich jaar na jaar blijven opstapelen? Wees dan op je hoede. De balans kan er nog zo mooi uitzien voor de rest, maar eigenlijk is het bedrijf ziek en blijven de verliezen zich opstapelen. Indien het bedrijf niet ingrijpt en de activiteit van het bedrijf niet rendabeler maakt zal dit de onderneming vroeg of laat de das omdoen.

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Vond je dit artikel interessant? Blijf dan makkelijk op de hoogte door in te schrijven op onze gratis nieuwsbrief!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.