De solvabiliteitsratio is een van de belangrijkste gegevens over een onderneming. Maar hoe kan je de solvabiliteitsratio berekenen? In dit artikel gaan we concreet aan de slag! We geven je de formule, laten je een voorbeeld zien en dan is het aan jou. Met een paar oefeningen om het zelf te proberen bereken je zelf de solvabiliteit van een aantal ondernemingen.

Wat is solvabiliteit?

Over wat solvabiliteit precies inhoudt hebben we het al eerder gehad. Wil je graag eerst meer weten over de betekenis van solvabiliteit en wat je er kan uit afleiden neem dan zeker ook eens een kijkje in onze eerdere bijdragen.

Conceet komt het erop neer dat de solvabiliteit van een bedrijf iets zegt over de ‘stevigheid’ van een bedrijf op lange termijn. Het zegt iets over de verhouding tussen het eigen vermogen en de schulden (vreemd vermogen) van een bedrijf.

Anders gezegd: in welke mate is een bedrijf afhankelijk van externe bronnen (schulden) en in welke mate kan het bedrijf zichzelf financieren met eigen bronnen (eigen vermogen)? Hoe meer je met eigen vermogen financiert, hoe minder je afhankelijk bent van externe financierders (banken) of investeerders van buiten de onderneming.

We maken het concreet:

Als je een solvabiliteit hebt van 60% betekent dat concreet dus dat voor elke 100 EUR in een bedrijf 60 EUR uit eigen vermogen komt en maar 40 EUR uit schulden (bv. bankleningen).

Waarom is dat belangrijk? Hoe minder je afhankelijk bent van externe partijen, hoe beter kan het bedrijf op lange termijn schokken opvangen wanneer zich tegenslagen zouden voordoen.

BELANGRIJK INZICHT!

De solvabiliteit zegt iets over de verhouding tussen eigen vermogen en schulden in een bedrijf

Solvabiliteitsratio berekenen: formule

De formule voor de solvabiliteitsratio is heel eenvoudig:

eigen vermogen / totaal vermogen x 100%

Het enige wat je moet doen is dus de jaarrekening erbij nemen, kijken hoeveel het eigen vermogen bedraagt (rubiek 10/15) en dit delen door het totaal vermogen en dus het totaal van de balans (de ‘totale passiva’ helemaal onderaan dus).

Het resultaat is een percentage. Dit percentage noemen we de solvabiliteitsratio van het bedrijf.

Er bestaan andere formules om de solvabiliteitsratio te berekenen, maar deze formule is de meest gebruikte (en volgens ons ook de handigste).

Met een voorbeeld wordt het zo meteen duidelijker.

Solvabiliteitsratio berekenen: voorbeeld

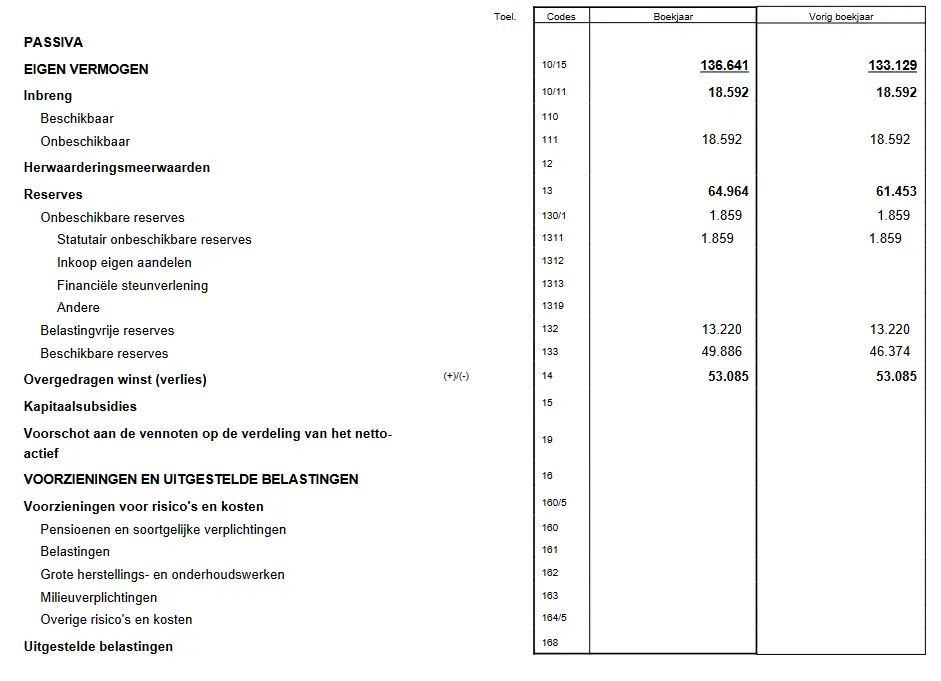

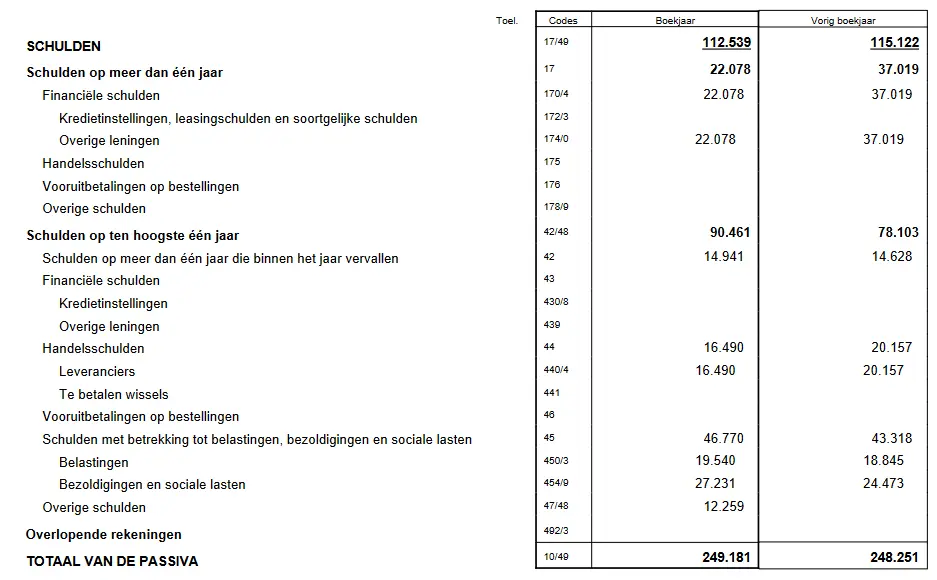

Bekijk bijvoorbeeld eens onderstaande balans.

Vraag:

Wat is de solvabiliteit van deze onderneming in het laatste boekjaar?

Antwoord:

Je gaat te werk in drie stappen.

Eerst haal je het eigen vermogen uit de balans. Dat is niet moeilijk: je hebt het maar af te lezen, maar je moet het wel juist aflezen. Kijk naar het globale bedrag in rubriek 10/15. Op het laatste boekjaar bedroeg het eigen vermogen 136.641 EUR.

Vervolgens kijk je wat het totaal vermogen is. Gemakkelijkheidshalve kan je hier gewoon kijken naar het totaal van de passiva (’totaal passief’). Of nog anders gezegd: je kijkt gewoon wat het balanstotaal is. In dit geval is dit 249.181 EUR.

Eens je deze beide gegevens uit de balans hebt gehaald is de solvabiliteitsratio berekenen kinderspel. Je past nu gewoon de formule toe die we hierboven hebben gezien:

eigen vermogen / totaal vermogen x 100 %

Dit geeft in ons voorbeeld:

136.641 EUR / 249.181 EUR x 100% = 54,83 %

Deze onderneming heeft een solvabiliteit van 54,83 %.

Mogelijke correcties

Een belangrijk onderscheid is het verschil tussen de ‘zuivere’, ‘pure’ solvabiliteit en de gecorrigeerde solvabiliteit.

‘Zuivere’ versus ‘gecorrigeerde’ solvabiliteitsratio berekenen

Deze formule is wat ik noem de ‘zuivere’ solvabiliteit, zonder rekening te houden met eventuele correcties. Ze is handig, omdat ze je toelaat heel vlug de solvabiliteit te berekenen, maar is ook een vereenvoudiging.

Kijk ook of er eventueel rubrieken zijn op de balans die de solvabiliteit in gunstige of ongunstige zin beïnvloeden. Een grote R/C passief in rubriek 47/48 moet je eigenlijk bij het eigen vermogen tellen, voor je het deelt door het totaal vermogen/totaal passief, om een juister beeld van de solvabiliteit te krijgen. Grote bedragen aan immateriële vaste activa (bijvoorbeeld goodwill) zou je eventueel in mindering kunnen brengen.

Waarom mogen we niet enkel de gecorrigeerde solvabiliteit bekijken?

Toch zou het verkeerd zijn om enkel de ‘juistere’, ‘gecorrigeerde’ solvabiliteit te bekijken en niet de ‘zuivere’ solvabiliteit.

Waarom? Omdat de ‘zuivere’ solvabiliteit betrouwbaarder is. De correcties die je toepast zijn weliswaar gerechtvaardigd, maar die correcties kunnen ook makkelijk terug uit het bedrijf verdwijnen in de toekomst. De aanwezigheid van bijvoorbeeld een grote R/C passief geeft geen enkele garantie dat deze ook de komende boekjaren aanwezig zal blijven.

BELANGRIJK INZICHT!

Dé solvabiliteit bestaat niet. Een belangrijke nuance is het verschil tussen de zuivere solvabiliteit en de gecorrigeerde solvabiliteit

Wat is een goede solvabiliteit?

In theorie ligt de ‘ideale’ solvabiliteit op 37%, maar dat is de theorie. In de praktijk wordt een solvabiliteit van 25% of hoger als aanvaardbaar beschouwd. Zakt de solvabiliteit onder de 20% is deze gerust ‘zwak’ te noemen en moet je je solvabiliteit verbeteren.

Het is evenwel moeilijk om op deze vraag een algemeen, standaard antwoord te geven. Een ‘goede’ solvabiliteit verschilt immers ook van sector tot sector. Sommige sectoren zijn geneigd een zwakkere solvabiliteit te hebben dan andere, waardoor een lage solvabiliteit dus minder een probleem is dan bij andere sectoren.

Daarnaast is solvabiliteit soms ook om andere redenen te nuanceren. Een onderneming kan een hoge solvabiliteit hebben, maar voor de rest weinig voorstellen.

Kijk bijvoorbeeld nog eens terug naar de voorbeeldoefening hierboven. Ja, met 54% is de solvabiliteit van de onderneming zeker goed, maar het balanstotaal van de onderneming bedraagt hooguit 249.181 EUR, wat voor een onderneming niet zo enorm hoog is.

Er zijn immers verschillende typen vennootschappen op basis van een aantal groottecriteria voor vennootschappen: grote vennootschappen, kleine vennootschappen en micro-vennootschappen.

De ‘zeer sterke’ solvabiliteit van pakweg een microvennootschap is dus uiteraard geen minpunt, maar het zou getuigen van weinig nuance om de solvabiliteit als een groot pluspunt voor te stellen ‘want ze is zo hoog’.

Alles hangt dus ook af van de omvang van het balanstotaal. Hoe lager het balanstotaal, hoe minder de solvabiliteitsratio eigenlijk tot conclusies kan leiden over hoe solide de onderneming is.

BELANGRIJK INZICHT!

Er zijn geen vaste regels om te bepalen wat een goede solvabiliteit is. Dit hangt af van de sector, maar ook van het balanstotaal en de andere kenmerken van een onderneming.

Oefeningen: solvabiliteitsratio berekenen

Nu is het aan jou! We schotelen je vier oefeningen voor waarin je zelf je ‘skills’ kan testen en oefenen. Probeer deze zelf zo goed mogelijk te maken en kijk pas daarna naar de antwoorden helemaal onderaan. De antwoorden volgen na oefening 4. Veel succes!

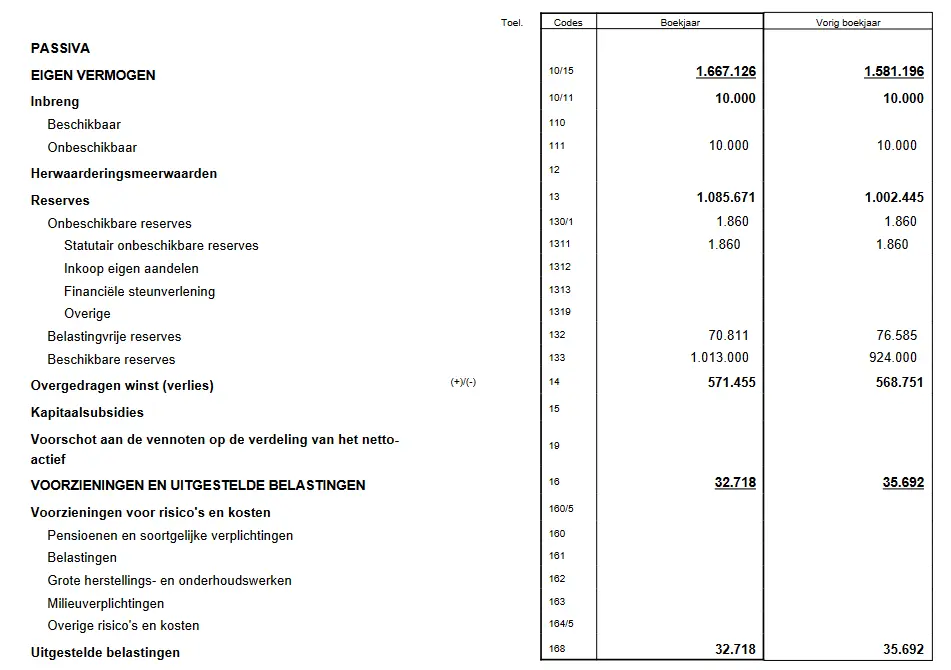

Oefening 1

Wat is de solvabiliteitsratio van dit bedrijf op het laatste boekjaar? (houd geen rekening met eventuele correcties)

Oefening 2

Wat is de solvabiliteitsratio van deze onderneming op het laatste boekjaar? (houd rekening met eventuele correcties)

Oefening 3

Wat is de solvabiliteitsratio van dit bedrijf? (houd rekening met eventuele correcties)

Oefening 4

Hoe beoordeel je de solvabiliteit van onderstaand bedrijf?

A. Uitstekend

B. Goed

C. Eerder slecht

D. Zeer slecht

Oefening 1 : antwoord

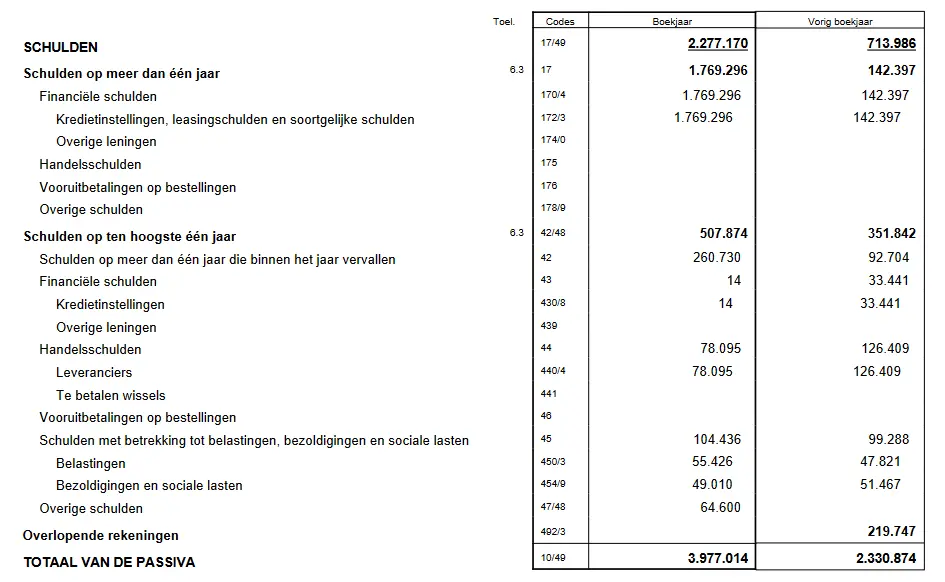

Het eigen vermogen bedraagt 1.667.126 EUR. Het totaal vermogen bedraagt 3.977.014 EUR. Dit geeft een solvabiliteit van:

1.667.126 / 3.977.014 x 100% = 41,9%

Oefening 2 : antwoord

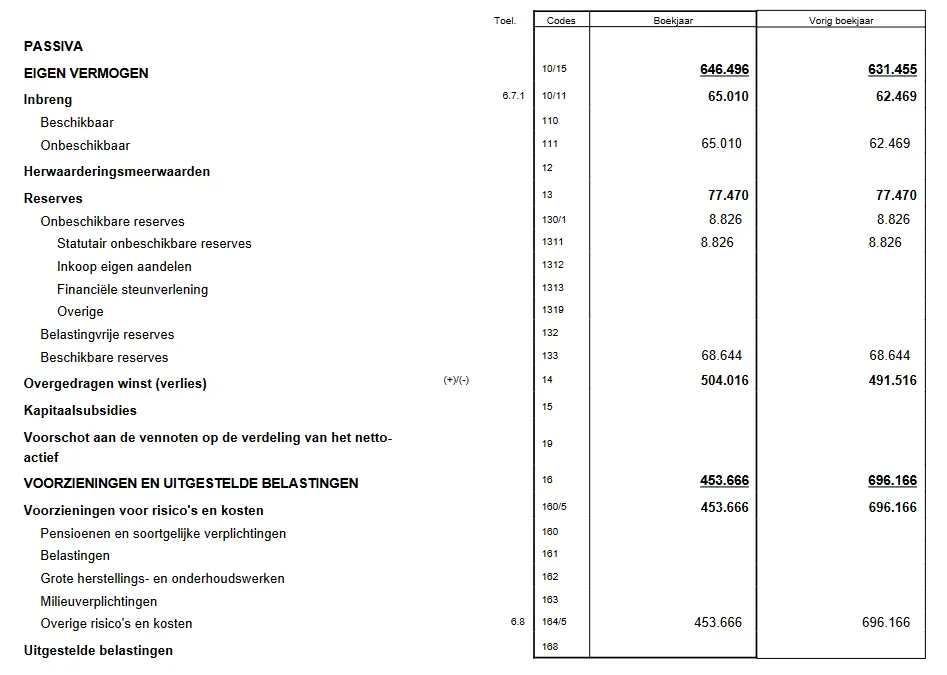

Het eigen vermogen bedraagt 270.556 EUR. Het totaal vermogen bedraagt 502.779 EUR. Dit geeft een solvabiliteit van:

270.556 / 502.779 x 100% = 53,81%.

Dit is de zuivere solvabiliteit. Rekening houdend met mogelijke correcties zien we dat het passief van de balans ook een aanzienlijk bedrag van 75.000 EUR in de rubriek 47/48 bevat. Mogelijks is dit een rekening courant passief, die de solvabiliteit in gunstige zin corrigeert. De gecorrigeerde solvabiliteit is dan:

270.556 + 75.000 / 502.779 x 100% = 68,72%

Oefening 3 : antwoord

Deze onderneming heeft een negatief eigen vermogen, wat zal resulteren in een negatieve solvabiliteit:

-24.609 / 69.766 EUR x 100% = -35,27%

Anders gezegd: als het eigen vermogen negatief is, is er geen solvabiliteit. Deze is negatief en dus onbestaande. Mogelijks kunnen er uit de balans echter bepaalde correcties worden gehaald die bij het eigen vermogen worden geteld. In dit geval is er een bedrag van 6.990 EUR in rubriek 47/48 dat mogelijks een kleine R/C passief betreft. Dit zal echter niet genoeg zijn om nog tot een positief resultaat te komen.

Oefening 4 : antwoord

Wanneer je gevraagd wordt om een oordeel te vellen over de solvabiliteit van een onderneming is het van belang om een ruime blik te hebben en een genuanceerd antwoord te geven op de vraag.

Je begint met het berekenen van de ‘zuivere’ solvabiliteit:

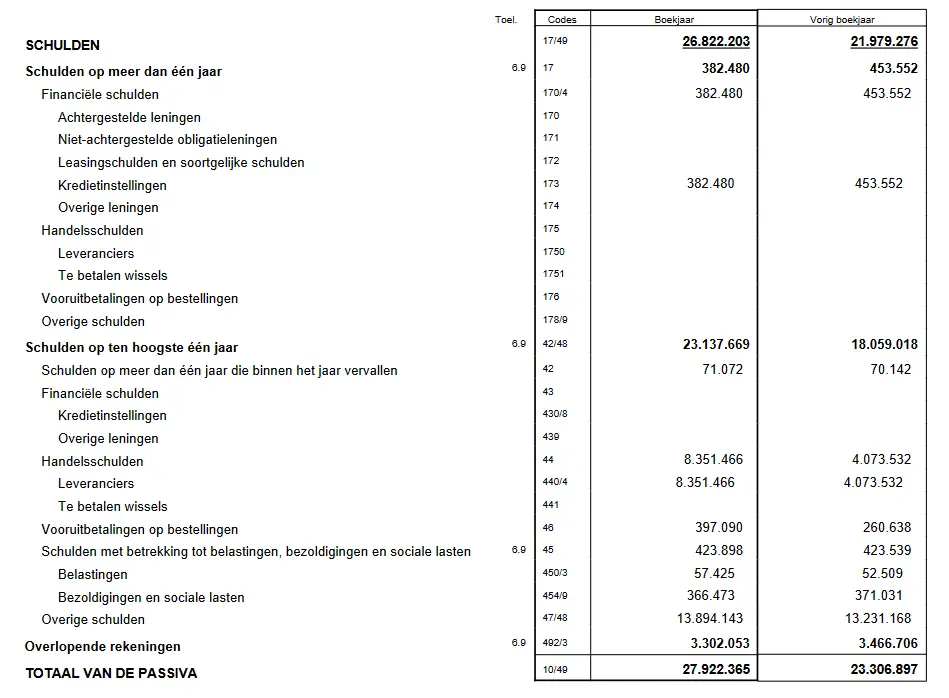

646.496 / 27.922.365 x 100% = 2,3%

De solvabiliteit is in dit opzicht dus ‘zeer slecht’ te noemen. Er is weinig discussie over dat een solvabiliteit van 2,3% niet gewoon zwak, maar zeer zwak is en nauwelijks iets voorstelt.

Is daarmee je inschatting van de solvabiliteit klaar? Neen, na deze vaststelling moet je de balans nog wat beter bekijken.

In feite staat dit bedrijf, dat een niet nader genoemd groot advocatenkantoor is, er helemaal niet zo slecht voor op vlak van solvabiliteit als de ‘zuivere’ solvabiliteit laat uitschijnen.

Kijk eens naar rubriek 47/48. Dit bevat een groot bedrag van 13.894.143 EUR dat in dit geval volledig een R/C passief betreft. Houden we hiermee rekening ziet het plaatje er meteen heel anders uit:

646.496 + 13.894.143 EUR / 27.922.365 = 52,07%

Kortom, dit bedrijf heeft op dit moment helemaal geen solvabiliteitsprobleem. Zolang de rubriek 47/48 zo stevig blijft als nu (en de R/C passief er niet wordt uitgehaald, wat altijd zou kunnen) heeft deze onderneming in feite een stevige solvabiliteit.

Conclusie

Zo zie je maar dat, zoals we al eerder hebben gezegd, er niet zoiets is als ‘dé’ solvabiliteit maar het steeds een genuanceerd verhaal is. Of de solvabiliteit goed of slecht is valt niet altijd met een oogopslag te zeggen. Houd rekening met correcties, en ook met de eigenheden van elke sector.

Is je solvabiliteit zwak? Dan zijn er efficiënte manieren om je solvabiliteit te verbeteren. Naast de solvabiliteit zijn er ook andere nuttige ratio’s voor bedrijven, die verwant zijn aan solvabiliteit maar niet helemaal hetzelfde worden berekend. Denk maar aan bijvoorbeeld de gearing ratio.

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Vond je dit artikel interessant? Door in te schrijven op onze nieuwsbrief blijf je om de 3-4 maanden op de hoogte van nieuwe, interessante artikelen!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.