Samen met solvabiliteit is de liquiditeit een van de belangrijkste gezondheidsindicatoren van een bedrijf. De meest gangbare maatstaf van de liquiditeit is de ‘current ratio’. Maar deze zegt niet alles. Een verfijndere manier om de liquiditeitsratio te bekijken is door middel van de quick ratio of ‘acid test ratio’. Deze ratio komt neer op de current ratio maar dan zonder de voorraden. Hoe moet je deze ratio nu interpreteren? In dit artikel ontdek je er alles over!

Wat is de quick ratio (acid test ratio)?

Over het belang van liquiditeit voor een onderneming hebben we het reeds uitgebreid gehad elders in eerdere artikelen. We hebben ook de meest gangbare liquiditeitsratio besproken, namelijk de current ratio. Maar naast de current ratio bestaan er tal van andere liquiditeitsratio’s, zoals de quick ratio bijvoorbeeld.

De quick ratio noemt men ook wel eens de ‘acid test ratio’ of ‘acid ratio’. Dat klinkt hipper, maar het gaat om hetzelfde. Simpel gezegd is de quick ratio:

de current ratio zonder de voorraden

Formule: zo bereken je de quick ratio (acid test ratio)

Met andere woorden: voor je de formule van de current ratio toepast haal je nu eerst de voorraden uit de vlottende activa. Dat ziet er zo uit:

Quick ratio =

vlottende activa

MIN de voorraden en bestellingen in uitvoering

(gedeeld door)

schulden op ten hoogste één jaar

Je bekijkt dus eerst het actief van de balans. Wat is het bedrag aan vlottende activa ? Trek van dat bedrag echter de voorraden en bestellingen in uitvoering af.

Vervolgens deel je het bekomen bedrag door het bedrag aan kortlopend vreemd vermogen (dat wil zeggen: de schulden op ten hoogste één jaar):

Wat is daar nu het nut van? Waarom haalt men de voorraden er eerst uit? De reden is dat men de stock namelijk meestal niet zo snel in cash kan omzetten. Een voorraad moet je immers altijd eerst nog verkopen (en verkocht krijgen en er een koper voor vinden!). Pas daarna ontstaat een vordering op een klant.

Daarom geeft de current ratio vaak een onbetrouwbaar beeld, vooral in bedrijven en activiteiten met grote voorraden, waar deze grote voorraden het resultaat vertekenen.

Wat is een goede quick ratio?

Bij de current ratio was een resultaat van 1,5 of hoger prima. Maar voor de quick ratio leggen we de lat wat lager. Door de voorraden eruit te halen heb je immers sowieso al minder vlottende activa over.

Als de uitkomst nog altijd boven 1 ligt, ook al is dat maar 1,1 of 1,2, spreken we van een goede quick ratio.

Investopedia bijvoorbeeld beschrijft quick assets als cash, cash equivalents, marketable securities en accounts receivable, en benadrukt dat een ratio ≥ 1 algemeen als gezond wordt beschouwd

Natuurlijk is een iets hogere quick ratio altijd mooi meegenomen. Op die manier is er meer ruimte om tegenslagen op te vangen. Zo kan een anders heel stipte klant bijvoorbeeld onverwachts toch te laat betalen, waardoor het bedrijf geen cash binnen krijgt.

Wat is een slechte quick ratio?

Een quick ratio onder 1 deugt niet. De kortlopende activa zonder de voorraden volstaan niet om aan de korte termijn schulden te voldoen. Als men dit niet oplost kan het bedrijf vroeg of laat in problemen komen.

Toch is ook hier een kanttekening op zijn plaats. Sommige bedrijven functioneren perfect met een quick ratio van 0,75 of zelfs 0,25. Hoe kan dit?

Ten eerste hebben veel bedrijven permanente kredietlijnen. Ze kunnen bijvoorbeeld 10 000 of 15 000 euro onder nul gaan. Zo’n krediet helpt het bedrijf om een tekort aan liquiditeit op te vangen.

Tegen betaling van rente zorgt de bank dus eigenlijk voor de extra buffer die het bedrijf zelf niet heeft. Dankzij zo’n krediet kan het bedrijf vaak lange tijd het hoofd boven water houden, ook als de quick ratio slecht is.

Ten tweede zitten sommige bedrijven nu eenmaal goed met hun betalingstermijnen. De duur van de vordering op de klant is immers veel korter dan de termijn waarop men zelf zijn schuldeisers of leveranciers moet betalen.

Quick ratio berekenen in de praktijk: voorbeeld

Groentenzaak ‘De dolle prei BV’ verkoopt fruit en groenten. Blinkende appels, verse wortelen, sappige mango’s…mmm, noem maar op.

Welnu, die groentehandel heeft geen uitstaande vorderingen op klanten. Al die klanten betalen immers meteen cash in de winkel bij aankoop. Nadat je een zak tomaten, selder of andijvie meeneemt moet je meteen betalen: de verkoper stuurt je niet over een week een factuur op per post, met daarin gedetailleerd hoeveel je hem moet voor de selder, tomaten of andijvie. Maar het bedrijf waar de groentezaak zijn voorraad fruit en groenten bestelt geeft na de levering nog één maand de tijd om de bestelde groenten te betalen.

Het bedrijf krijgt dus eerst vier weken klanten over de vloer. Die betalen allemaal cash in de winkel, voor het zelf genoeg geld nodig heeft om zijn leverancier te betalen. Zelfs met een dramatische quick ratio van pakweg 0.25 kan ‘De dolle prei’ het op die manier toch nog lang uitzingen.

Andere voorbeelden zijn bijvoorbeeld kapperszaken. Wanneer je bij de kapper je haar laat knippen vraagt men je na afloop om meteen te betalen. Probeer bij je volgende bezoek maar eens om dat niet te doen. Het zal niet waar zijn. Je krijgt van de kapper echt geen factuur van 10 euro mee naar huis met de vriendelijke vraag om het geld binnen de maand over te maken.

Dit principe geldt trouwens ook voor de current ratio. Sommige handelszaken draaien jarenlang zonder problemen op een in theorie veel te lage current ratio. Dit om dezelfde redenen: ze vallen terug op kredietlijnen, of genieten van gunstige verschillen tussen de directe betaling door hun klanten en de uitgestelde betaling aan hun leverancier.

Quick ratio berekenen: probeer het zelf eens

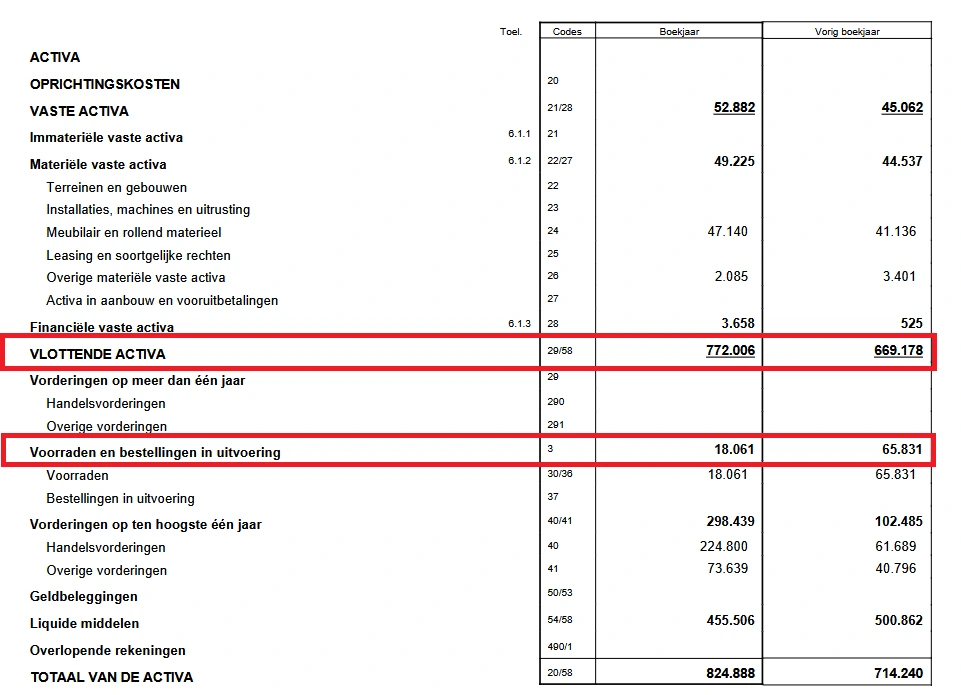

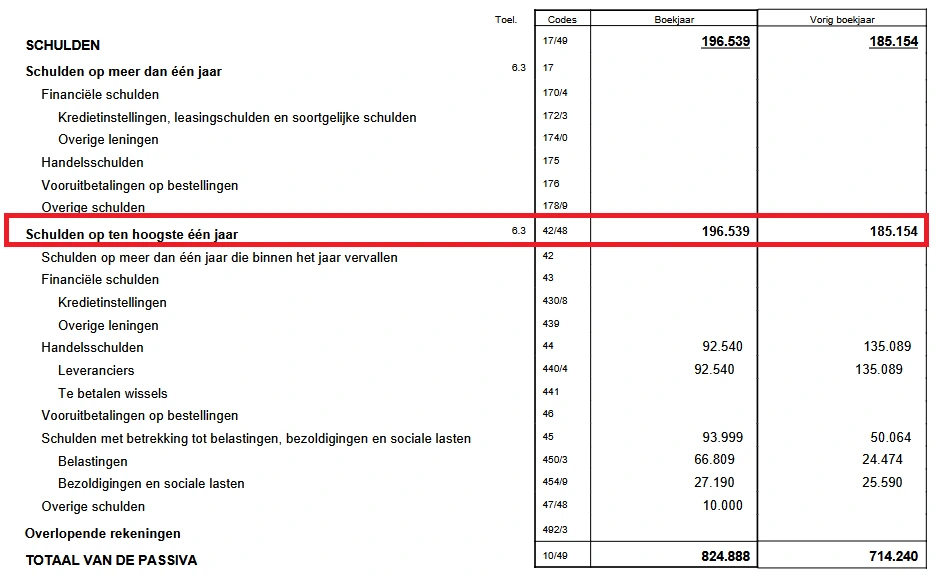

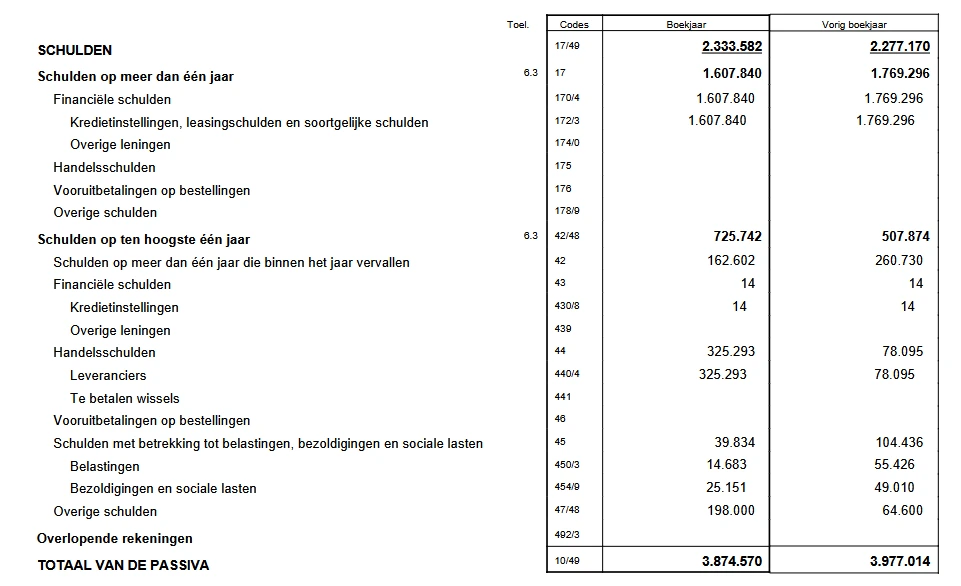

Bekijk onderstaande fragmenten van de balans. Wat is de quick ratio van dit bedrijf?

Oplossing

We gaan te werk in 3 stappen:

1.We bekijken het actief van de balans. De vlottende activa bedragen 1.352.731 EUR, waarvan we de voorraden en bestellingen in uitvoering (68.781 EUR) aftrekken. Zo komen we op een bedrag van 1.352.731 EUR – 68.781 EUR = 1.283.950 EUR

2.We bekijken het passief van de balans. De schulden op ten hoogste één jaar bedragen in dit bedrijf 725.742 EUR.

3.We delen het bedrag in stap 1 door het bedrag in stap 2. Zo bekomen we: 1.283.950 EUR / 725.742 EUR = 1,77. Dit bedrijf heeft dus een quick ratio van 1,77 wat ruim boven de norm zit en dus zeer goed is.

Quick ratio vs current ratio

Dit is een verkeerde vraag. Er is niet echt een goede of minder goede ratio. In sommige bedrijven en sectoren heeft het zin om eerder met de quick ratio te werken. Waarom? Omdat de current ratio soms een onjuist beeld geeft. Dat geldt vooral voor bedrijven en sectoren met een lang productieproces of met veel voorraden die niet snel verkoopbaar zijn.

In bedrijven waar er weinig of geen voorraden zijn is de current ratio natuurlijk wel een goede graadmeter. Ook in zaken met een hoge verkoopsnelheid, zoals een groentezaak of kapperszaak, is de current ratio zeker een betrouwbaar instrument.

Conclusie

De quick ratio is dus een bijzonder nuttige tool om een beter inzicht te krijgen in hoe een bedrijf eraan toe is. Dat geldt trouwens ook voor andere liquiditeitsratio’s. De quick ratio kunnen berekenen, maar vooral de ratio goed kunnen berekenen, is dus een onmisbare tool in de gereedschapskist van de balanslezer!

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Vond je dit een nuttig artikel? Blijf dan makkelijk op de hoogte van nieuwe artikelen door in te schrijven op onze gratis nieuwsbrief!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.