Veel ondernemers denken dat een groot bedrag aan liquide middelen op de balans automatisch betekent dat hun bedrijf gezond is. Maar klopt dat wel? Niet altijd. In dit artikel ontdek je wat liquide middelen zijn, waar je ze aantreft op de Belgische balans, en wat de valkuilen zijn. Zo voorkom je dat je verkeerde beslissingen neemt.

Toen ik nog niet zo lang bezig was met het analyseren van balansen en jaarrekeningen, werkte ik samen met een oudere collega, Robert. Robert was een vriendelijke man, altijd in voor een praatje, maar hij had ook zo zijn eigenaardigheden.

Zijn eerste eigenaardigheid: hij dacht dat hij werkelijk álles wist.

Zijn tweede: hij nam automatisch aan dat anderen dat níét deden.

Dus gaf nonkel Robert ons graag “goede raad”, zoals:

“Het eerste waar je naar moet kijken op een balans zijn de liquide middelen. En als er veel liquide middelen zijn, dan weet je: dit is een goed bedrijf.”

Het heeft jaren geduurd voordat ik begreep dat Robert er goed naast zat.

Liquide middelen zijn belangrijk, maar ze zijn zelden het antwoord op de vraag of een bedrijf gezond is. En wie zich hierop blindstaart, neemt vaak verkeerde beslissingen.

In dit artikel leer je niet alleen wat liquide middelen zijn, maar vooral wat ze betekenen voor jouw keuzes als ondernemer, en wanneer ze je een vals gevoel van zekerheid geven. De echte vraag is dus niet hoeveel cash je hebt, maar wat dat bedrag zegt over de keuzes die je nú moet maken.

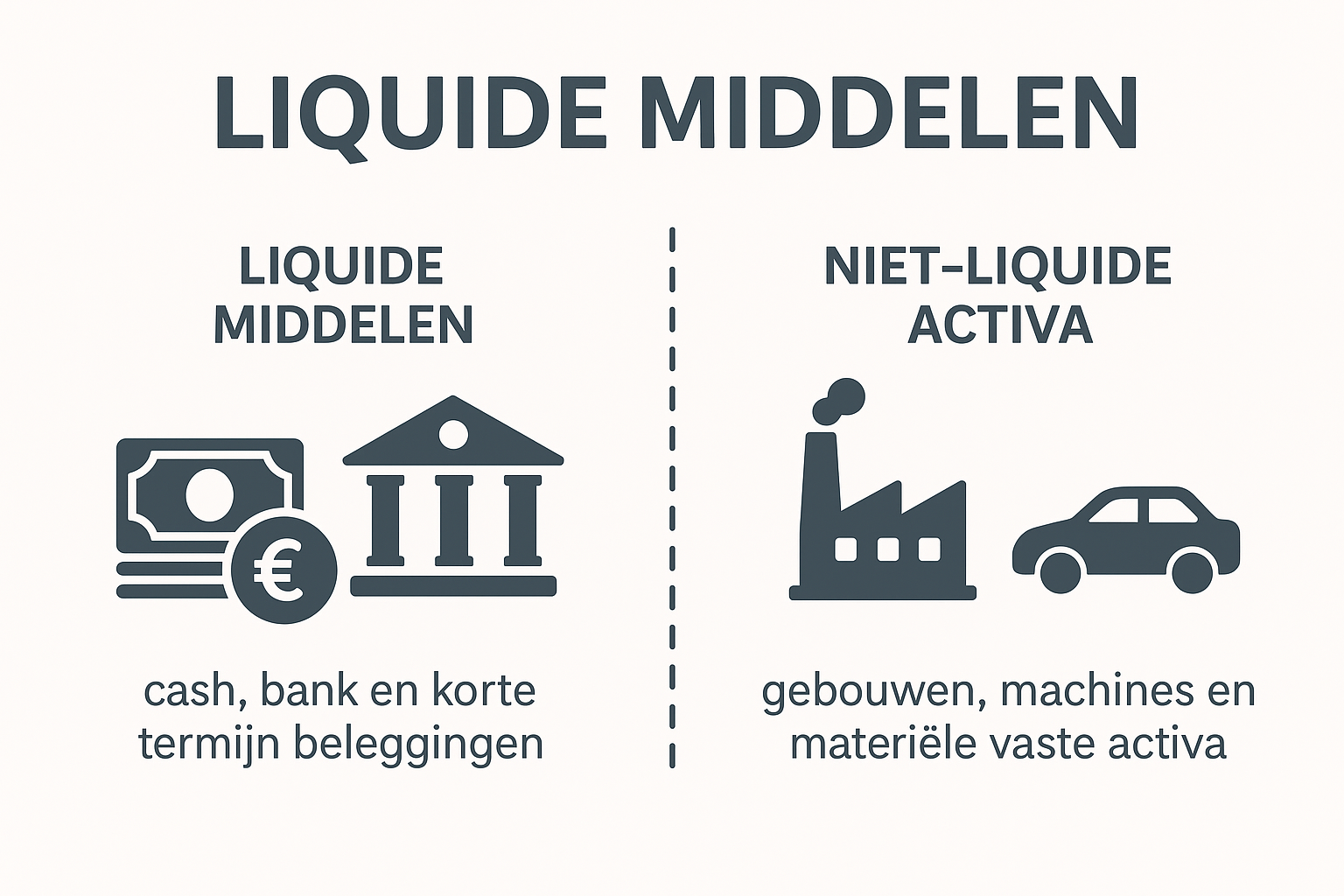

Wat zijn liquide middelen (en waarom worden ze vaak verkeerd begrepen)?

Liquide middelen (ook wel geldmiddelen of cashpositie) zijn de activa die al in geld aanwezig zijn of onmiddellijk in geld kunnen worden omgezet.

Ze zijn het geld waar je vandaag of morgen over kunt beschikken. Denk aan:

- cash geld in kas (kaspositie of chartaal geld),

- geld op giro- en zichtrekeningen bij een financiële instelling,

- uitzonderlijk: cheques, wissels of coupons (steeds minder gebruikelijk in België).

Maar pas op: niet al het geld op je rekening is vrij besteedbaar.

Ondernemers vergeten vaak dat:

- btw al “van iemand anders” is

- leveranciers en lonen eraan komen

- investeringen gepland staan

Dat geld staat op je rekening, maar is mentaal al uitgegeven.

Waarom andere, niet-liquide activa je cashprobleem niet oplossen

Gebouwen, machines of wagens (materiële vaste activa) kunnen waardevol zijn, maar ze lossen morgen geen cashprobleem op.

Een bedrijf kan:

- veel activa hebben

- winstgevend lijken

- en toch in liquiditeitsproblemen komen

Waarom?

Omdat vaste activa tijd nodig hebben om in geld omgezet te worden. En tijd is precies wat je niet hebt als rekeningen moeten worden betaald.

Neem ook eens een kijkje bij de heldere definitie van liquide middelen op de website van Credit Expo.

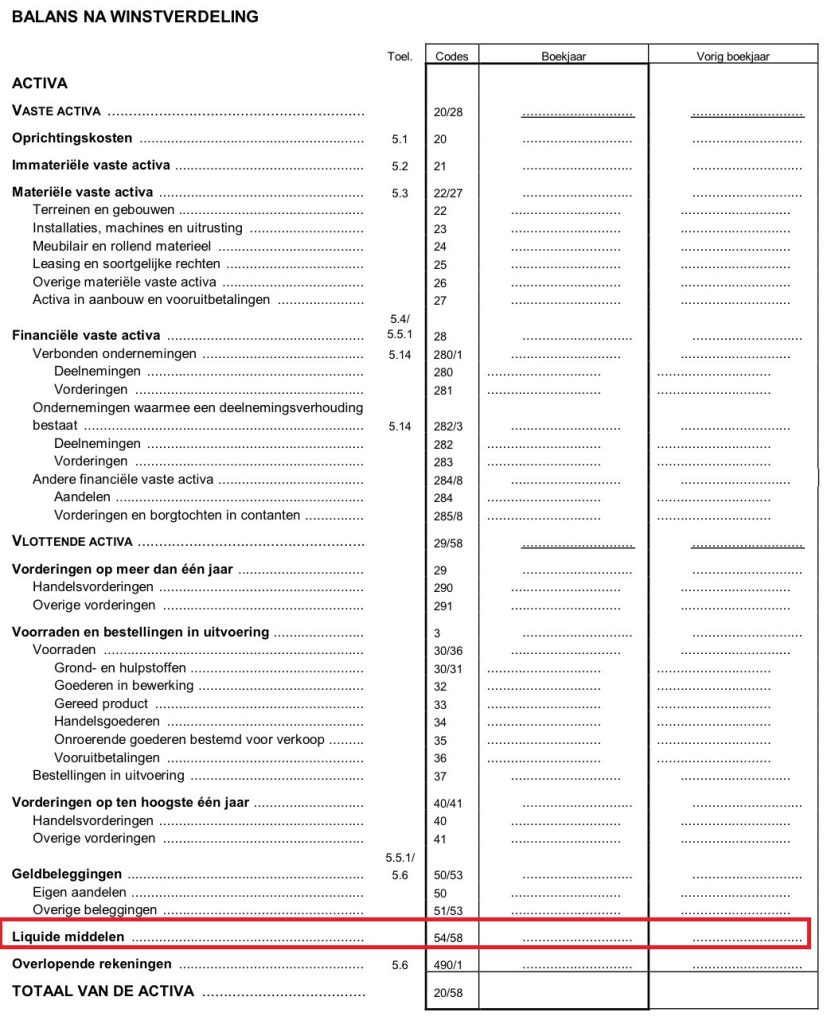

Waar vind je liquide middelen op de Belgische balans?

Op de balans behoren liquide middelen tot de vlottende activa op het actief van de balans. Kan jij ze vinden op onderstaande balans?

Ze staan helemaal onderaan, omdat ze het meest liquide zijn. Hoe lager op de balans, hoe sneller het actief in geld omgezet kan worden. En aangezien liquide middelen eigenlijk ‘geld’ zijn en niet eens meer hoeven te worden omgezet staan ze helemaal onderaan het actief.

In de Belgische jaarrekening vind je ze terug onder code 54/58, vlak boven de overlopende rekeningen en net onder de geldbeleggingen.

Zo vormt deze rubriek de duidelijkste weergave van de kaspositie van een onderneming op het einde van het boekjaar. Om snel inzicht te krijgen in de financiële situatie en kaspositie van je onderneming kun je bijvoorbeeld gebruikmaken van handige boekhoudtools zoals e-Boekhouden.be

In onderstaande balans hebben we ze aangeduid:

De valkuil van liquide middelen

Veel mensen (en dus ook ome Robert waar we het over hadden in het begin van ons artikel) denken automatisch:;

“Veel liquide middelen = een gezonde liquiditeit”.

Dat is een gevaarlijke denkfout.

Wat je hier ziet:

- zegt niets over morgen

- zegt niets over volgende maand

- zegt niets over seizoensschommelingen

Je moet begrijpen:

- De balans is een momentopname.

- Het bedrag dat je hier vindt zegt dus enkel iets over de situatie op afsluitingsdatum.

- Eén dag later kan de kaspositie er helemaal anders uitzien.

Sommige bedrijven “poetsen” hun balans zelfs tijdelijk op vlak voor afsluiting door extra geld op hun rekening te zetten. Het cijfer klopt boekhoudkundig, maar vertelt niet het hele verhaal.

Veel liquide middelen kunnen betekenen:

- dat je goed voorbereid bent

- maar ook dat je niet investeert

- of dat je tijdelijk geld hebt dat straks verdwijnt

Het echte risico?

Ondernemers stellen moeilijke beslissingen uit omdat “er toch genoeg cash is”.

En precies dát leidt vaak tot problemen. Deze misvatting zorgt ervoor dat ondernemers te laat ingrijpen, te vroeg investeren of geen buffer aanleggen.

Een CBN-advies geeft voor Belgische balansen meer duiding bij hoe liquide middelen boekhoudkundig gewaardeerd moeten worden.

Hoe interpreteer je liquide middelen op de balans als ondernemer?

Belangrijk: kijk niet naar één boekjaar, maar naar de evolutie van de liquide middelen over meerdere jaren. Een stabiel patroon wijst op betrouwbaarheid. Een plots hoog bedrag kan duiden op een tijdelijke ingreep.

Stel jezelf als ondernemer dus niet de vraag:

“Is dit bedrag hoog of laag?”

Maar wel:

“Waarom is dit bedrag wat het is, en wat moet ik ermee doen?”

Enkele patronen die je moet herkennen en het besliskader dat er aan vasthangt:

- Hoog cash + stagnerende omzet

→ mogelijk gebrek aan investeringen of groeivisie - Dalende cash + stijgende omzet

→ groei slorpt geld op, let op financiering - Plots veel cash

→ tijdelijke situatie (lening, verkoop, kapitaalronde) - Stabiele cash over meerdere jaren

→ vaak teken van gezonde cashflows

Liquide middelen zeggen weinig op zichzelf. Hun evolutie zegt bijna alles.

Een boek als ‘Balanslezen‘ van E.H. Horlings kan je een beter inzicht geven in kasstromen en geldstromen binnen een onderneming, het is vanuit een Nederlandse invalshoek geschreven maar de inzichten zijn ook nuttig voor Belgische ondernemers.

Praktijkcases en voorbeelden

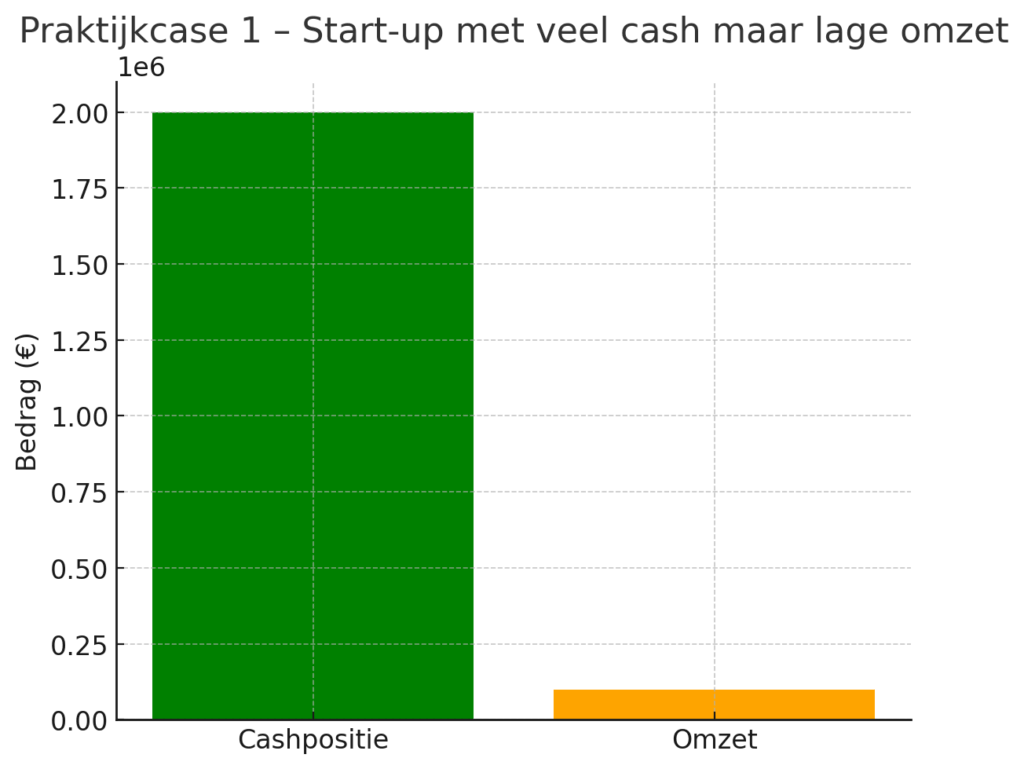

Praktijkcase 1 – Start-up met veel cash op de balans

Een jonge start-up haalt in 2023 via een investeringsronde €2 miljoen op. Op de balans van dat boekjaar staat daardoor een groot bedrag aan liquide middelen.

Op het eerste gezicht lijkt dit positief: de onderneming heeft veel cash in kas en kan al haar verplichtingen nakomen. Toch vertelt dit bedrag niet het hele verhaal. De start-up heeft nog nauwelijks omzet en moet zijn businessmodel nog bewijzen. Zonder nieuwe klanten en inkomsten kan de cashpositie snel slinken.

BELANGRIJK INZICHT!

Een hoog bedrag aan liquide middelen kan een vertekend beeld geven. Kijk altijd of er een gezond verdienmodel achter zit.

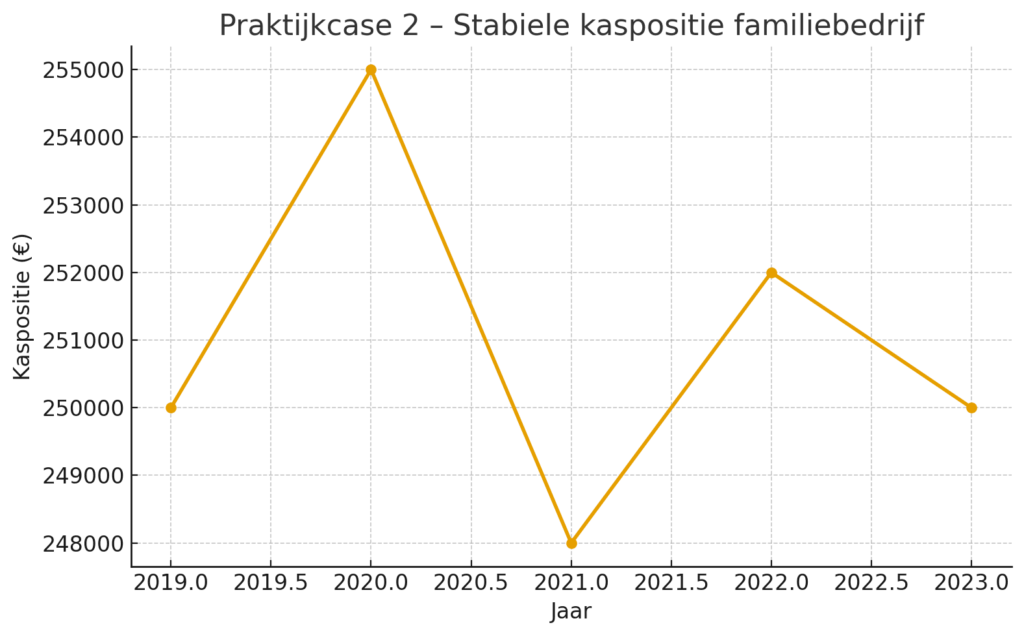

Praktijkcase 2 – Familiebedrijf met stabiele kaspositie

Een familiebedrijf in de voedingsindustrie toont al vijf jaar na elkaar ongeveer €250.000 aan liquide middelen op de balans. Dat bedrag fluctueert nauwelijks, ondanks jaarlijkse investeringen in machines en personeel.

Dit patroon wijst op een gezonde balans tussen inkomsten, uitgaven en investeringen. Het bedrijf genereert stabiele cashflows en houdt voldoende buffer aan zonder overmatig geld op te potten.

BELANGRIJK INZICHT!

De evolutie over meerdere jaren zegt meer dan één balanscijfer. Stabiele bedragen zijn vaak betrouwbaarder dan eenmalige pieken.

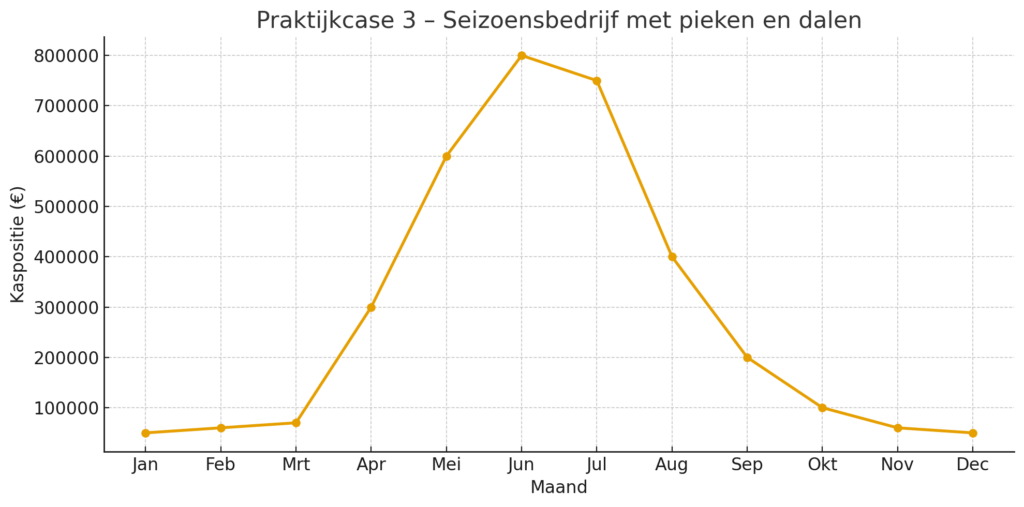

Praktijkcase 3 – Seizoensbedrijf met wisselende liquide middelen

Een tuinbouwbedrijf haalt het gros van zijn omzet tussen april en juli. Aan het einde van het hoogseizoen staat er €800.000 aan liquide middelen op de balans. Maar tijdens de wintermaanden slinkt de kaspositie drastisch tot €50.000.

Wie enkel de jaarrekening na het hoogseizoen bekijkt, denkt dat het bedrijf erg gezond is. Maar wie de cashpositie doorheen het jaar volgt, ziet dat de onderneming sterk afhankelijk is van seizoenspieken en tussentijds kwetsbaar is.

BELANGRIJK INZICHT!

Kijk niet alleen naar de foto op balansdatum, maar ook naar de seizoensgebonden cashstromen.

Veelgemaakte fouten die tot verkeerde beslissingen leiden

- Denken dat liquide middelen de volledige liquiditeit van het bedrijf weergeven.

- Enkel kijken naar het bedrag van één boekjaar en trends negeren.

- Aannemen dat meer geldmiddelen altijd beter is.

- Liquide middelen verwarren met geldbeleggingen.

Alleen naar liquide middelen kijken is alsof je autorijdt met enkel een snelheidsmeter.

Wat moet je zeker onthouden?

Liquide middelen op de balans zijn geen garantie voor een gezonde onderneming. Ze tonen enkel de kaspositie op een bepaald moment.

Wie ze begrijpt, stuurt beter. Wie zich er blind op staart, beslist vaak te laat.

Deze zaken moet jij kunnen beantwoorden voor jouw bedrijf:

- Hoeveel cash heb je écht vrij?

- Hoe lang kan je zonder nieuwe inkomsten?

- Wanneer verwacht je een cashdip?

Wil je echt een goed beeld krijgen?

- Kijk naar de evolutie over meerdere jaren

- en interpreteer de cijfers in combinatie met andere financiële ratio’s zoals de current ratio of quick ratio.

Handige hulpmiddelen om zelf aan de slag te gaan (België)

Wil je meteen praktisch aan de slag met je boekhouding of je financiële kennis versterken? Hieronder vind je onze aanbevolen software, boeken en opleidingen voor Belgische ondernemers.

Disclaimer: Deze links zijn affiliate links. Als je via zo’n link iets aanschaft, ontvangen wij mogelijk een kleine commissie, zonder extra kosten voor jou.

FAQ – veelgestelde vragen over liquide middelen op de balans

Zijn liquide middelen hetzelfde als cash?

Ja, liquide middelen zijn cash in kas of geld op bankrekeningen.

Zijn beleggingen ook liquide middelen?

Alleen wanneer het gaat om kortlopende geldbeleggingen die direct beschikbaar zijn.

Waarom zijn veel liquide middelen niet altijd positief?

Omdat cash op zich geen rendement oplevert. Een te hoge kaspositie kan erop wijzen dat een bedrijf onvoldoende investeert.

Waar vind ik liquide middelen in de Belgische jaarrekening?

Onder code 54/58 op de actiefzijde van de balans.

Vond je dit artikel interessant? Blijf dan makkelijk op de hoogte van onze interessante artikelen en updates door in te schrijven op onze gratis nieuwsbrief! Volg ook onze pagina op LinkedIn!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.