Overlopende rekeningen lijken misschien een eigenaardige balansrubriek, maar de naam verklapt al veel: bedragen die ‘overlopen’ van het ene boekjaar naar het volgende. Ze zorgen ervoor dat kosten en opbrengsten in de juiste periode worden geboekt. In dit artikel ontdek je in simpele taal wat overlopende rekeningen zijn, hoe ze werken en welke voorbeelden je moet kennen.

Wat zijn overlopende rekeningen?

De overlopende rekeningen zijn een balansrubriek voor cijfers die meer dan één boekjaar overlappen. Dit is wat eigenaardig, want normaal heeft een balans altijd betrekking op één jaar, bijvoorbeeld 2024 of boekjaar 2025. De balans geeft dan een overzicht van de toestand van de onderneming op de laatste dag van dat boekjaar.

Maar soms zijn kosten of opbrengsten niet zo eenduidig aan één enkel jaar toe te wijzen. Om dit euvel te verhelpen bedacht men de ‘overlopende rekeningen’.

Concreet gaat het dus om kosten of opbrengsten die je dit jaar al hebt, maar die eigenlijk met het volgende boekjaar te maken hebben. Het doel van de ‘overlopende rekeningen’ is dus ervoor zorgen dat men alle kosten en opbrengsten van het bedrijf altijd aan het juiste boekjaar toewijst.

BELANGRIJK INZICHT!

Overlopende rekeningen hebben betrekkingen op kosten of opbrengsten die dit jaar zijn gemaakt, maar eigenlijk betrekking hebben op een ander boekjaar

Soorten overlopende rekeningen

Er bestaan vier soorten overlopende rekeningen. Op de balans zie je alleen een globaal bedrag. Je weet dus niet altijd wat er precies onder schuil gaat.

Er zijn twee situaties mogelijk. Ofwel gebeurde er al een boeking tijdens het voorbije boekjaar, ofwel niet.

Nog geen boeking gebeurd

- ‘Over te dragen kosten’: je ontvangt dit boekjaar al een factuur maar je gebruikt die goederen pas volgend boekjaar

- ‘Over te dragen opbrengsten’: je ontvangt een betaling van iemand voor iets dat je pas volgend boekjaar gaat realiseren of leveren

Al een boeking gebeurd

- ‘Toe te rekenen kosten’: je verbruikte al goederen of diensten waarvan je de betaling pas volgend boekjaar zal voldoen

- ‘Toe te rekenen opbrengsten’: je leverde dit jaar een prestatie waarvoor je pas volgend boekjaar wordt betaald

Waar staan overlopende rekeningen op de balans?

Op een Belgische balans zijn de overlopende rekeningen de laatste rubriek van het actief van de balans en het passief van de balans. Ze dragen zowel op actief als passief dezelfde benaming: ‘overlopende rekeningen’.

BELANGRIJK INZICHT!

Overlopende rekeningen komen dus zowel op het actief als het passief van de balans voor

Overlopende rekeningen bij de activa

Je vindt ze terug helemaal onderaan de balans:

Denk bij overlopende rekeningen op het actief aan ‘over te dragen kosten’. Ze zijn dit jaar wel betaald, maar gaan eigenlijk geheel of voor een stukje over iets voor volgend jaar.

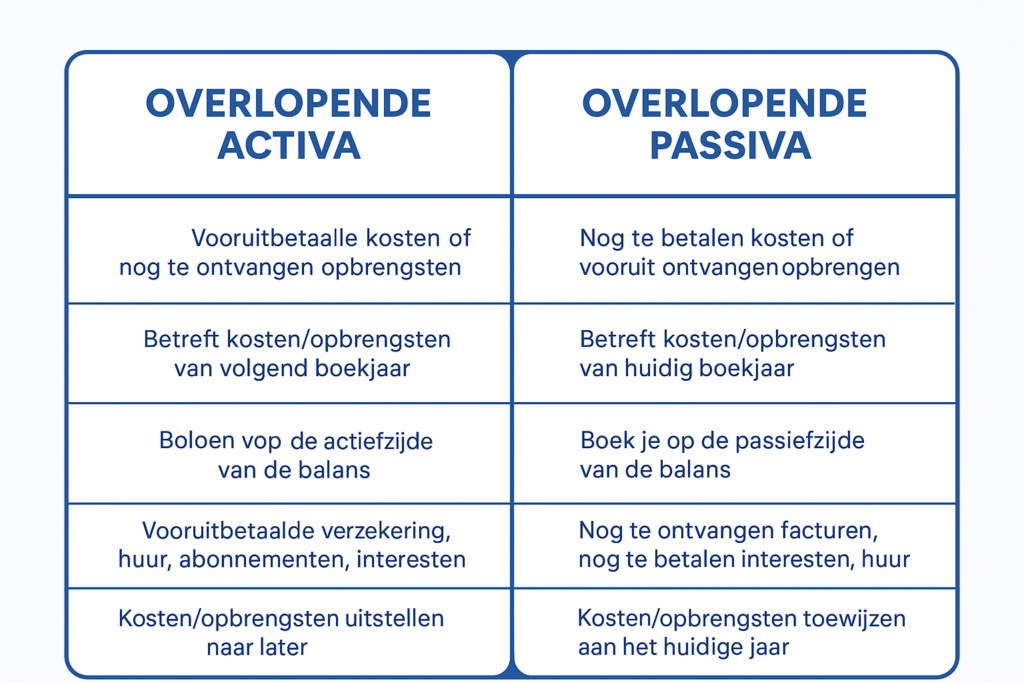

Overlopende activa vs. overlopende passiva

Wat is nu het verschil tussen overlopende activa en passiva?

Een aantal concrete voorbeelden maken alles veel duidelijker. We schetsen een aantal situaties waarin je te maken hebt met overlopende activa en passiva zodat je het verschil helder inziet.

Voorbeelden overlopende rekeningen op het actief

Hier kan je denken aan de huur van een gebouw, verzekeringspremies en dergelijke:

Huur van een gebouw

Overlopende rekeningen hebben vaak betrekking op materiële vaste activa zoals gebouwen. Stel dat jouw bedrijf een gebouw huurt. Om de drie maand moet je huur betalen aan de eigenaar van het gebouw. Op 1 december betaal je de huur voor de volgende drie maand, dus voor de maanden december, januari en februari.

Hoewel je die drie maand huur dit jaar in december hebt betaald heeft twee derde van dat bedrag wel betrekking op de eerste twee maanden van volgend jaar. Het zou dus niet logisch zijn om die kost van drie maand huur volledig ten laste te leggen van dit jaar.

Daarom lost men dit als volgt op. Op het einde van het boekjaar boekt men twee derde van deze betaalde kost ‘tegen’ in de resultatenrekening en brengt men dit terug in mindering van de kosten.

Twee derde van de betaalde huur komt bij het afsluiten van het boekjaar op de rubriek ‘overlopende rekeningen’ op het actief terecht. Bij het begin van het volgende boekjaar gaan de kosten op de overlopende rekeningen terug naar de kosten van het nieuwe boekjaar in de resultatenrekening.

Premies

Een andere mogelijkheid zijn verzekeringspremies. Je betaalt ze bijvoorbeeld in december voor het volgende boekjaar.

Beleggingen

Een laatste voorbeeld zijn de beleggingen van het bedrijf in spaarrekeningen of termijnbeleggingen. De rente is in december wel verworven, maar die opbrengst zal pas betaald worden in januari. Denk bijvoorbeeld aan de intrest op een bankrekening.

Op 31 december is die verworven, maar de betaling gebeurt meestal pas op 2 januari. Wanneer je boekjaar afsluit op 31 december komt die betaling van de intresten dus te laat. Die nog te ontvangen intresten plaatst men dus ook op de overlopende rekeningen.

Er gelden boekhoudregels voor overlopende rekeningen op het actief waar je verplicht bent je aan te houden.

Overlopende rekeningen passiva

Ook op het passief vind je een rubriek ‘overlopende rekeningen’, om opbrengsten en kosten die twee boekjaren overlappen onder te brengen. Hier vind je nog niet betaalde kosten maar die wel bij dit boekjaar horen. Je vindt ze net als op het actief helemaal onderaan terug:

In bovenstaand voorbeeld is deze rubriek op het passief leeg. Er hoeft dus niet altijd een bedrag te staan. Voor veel bedrijven is deze rubriek gewoon ‘leeg’.

Voorbeelden overlopende rekeningen op het passief

Ook hier geven we een aantal voorbeelden om het wat concreter te maken.

Facturen

In december valt er een vervelende rekening in de bus: de elektriciteit moet betaald worden. Je moet de factuur echter pas betalen voor 31 januari. En natuurlijk ga je dan ook wachten tot januari, want betalingsuitstel is in je voordeel. Je boekt deze kosten dan ook op de ‘overlopende rekening’. Het gaat immers om de al opgelopen elektriciteitskosten van 2024, maar die je pas in 2025 zal betalen.

Vooruitbetaalde huur

Een andere mogelijkheid zijn opbrengsten die je al hebt ontvangen maar op een volgend boekjaar betrekking hebben. Denk bijvoorbeeld aan vooruitontvangen huur. Iemand betaalt aan je bedrijf drie maand huur, waarvan één maand 2024 betreft (december) en twee maanden 2025 (januari en februari).

Het gaat om een opbrengst die je nu al krijgt, maar die te maken heeft met volgend boekjaar. Het omgekeerde scenario van het actief dus: hier is je bedrijf de verhuurder van het gebouw of de winkelruimte.

Ook hier geldt dat je je moet houden aan de boekhoudregels voor overlopende rekeningen op het passief.

Praktisch voorbeeld

We nemen het voorbeeld van een vooruitbetaalde verzekering. Zoals je hebt geleerd zijn dit overlopende activa.

Situatie

Je bedrijf betaalt op 1 december 2024 een jaarverzekering van €1.200.

Deze verzekering loopt van 1 dec 2024 t.e.m. 30 nov 2025.

- In 2024 mag je slechts 1 maand als kost boeken.

- De overige 11 maanden horen bij 2025 en worden geboekt als overlopende rekening (overlopende activa).

Kost die in 2024 thuishoort

1 maand van €1.200 → €100 kost voor 2024.

Deel dat moet “overlopen” naar 2025

11 maanden → €1.100 vooruitbetaalde kosten (overlopende activa).

Journaalpost 1 (bij betaling op 1 december 2024)

6100 Verzekeringskosten 1.200

4400 Leveranciers 1.200

Je boekt eerst de volledige factuur als kost.

Journaalpost 2 (correctie op 31 december 2024)

4900 Overlopende activa 1.100

6100 Verzekeringskosten 1.100

Je vermindert de kost van 2024 met €1.100

→ Hierdoor blijft enkel de juiste kost van €100 in 2024 staan.

Gevolg in 2025

Op 1 januari 2025 draai je de overlopende rekening terug:

6100 Verzekeringskosten 1.100

4900 Overlopende activa 1.100

Zo verschijnt in 2025 de kost voor de overige 11 maanden.

Conclusie

Kortom, overlopende rekeningen zorgen ervoor dat kosten en opbrengsten in het juiste boekjaar terechtkomen. Ze voorkomen dat bedragen verkeerd worden toegewezen wanneer periodes overlappen.

Door vooruitbetaalde kosten en nog te ontvangen opbrengsten correct te verwerken, blijft je boekhouding helder en betrouwbaar. Met een paar eenvoudige journaalposten breng je snel structuur aan. Zo vormt deze balansrubriek een essentieel hulpmiddel voor een correcte financiële rapportering.

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

FAQ: Veelgestelde vragen overlopende rekeningen

Overlopende rekeningen zijn balansrekeningen waarmee je kosten en opbrengsten aan het juiste boekjaar toewijst wanneer ze twee periodes overlappen.

Overlopende activa betreffen vooruitbetaalde kosten of nog te ontvangen opbrengsten; overlopende passiva zijn nog te betalen kosten of vooruit ontvangen opbrengsten.

Ze zorgen voor een correcte jaarafsluiting en geven een realistisch beeld van de financiële positie van je onderneming.

Wanneer je nu betaalt voor een kost die (deels) in een volgend boekjaar thuishoort, zoals een verzekering of abonnement.

Wanneer je een kost al hebt gemaakt maar de factuur pas later ontvangt, zoals energiekosten of interesten.

Begrijp je de overlopende rekeningen na dit artikel wat beter? Op de hoogte blijven van nieuwe, gelijkaardige artikelen was nog nooit zo makkelijk als met onze gratis nieuwsbrief!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.

Beste, in het tweede voorbeeld van overlopende rekeningen in het passief gedeelte is er sprake van huuropbrengsten. Gezien het passief luik van de balans over schulden gaat, hoort dit voorbeeld dan niet eerder in het actief gedeelte van de balans? Alvast bedankt voor uw antwoord. MVG Jean-Marc

Het is heel duidelijk nu ! bedankt