Cash flow berekenen lijkt ingewikkeld, maar dat hoeft het niet te zijn. Met één eenvoudige formule krijg je snel inzicht in de geldstromen van je bedrijf: hoeveel cash komt er binnen, en hoeveel gaat eruit? In dit artikel ontdek je stap voor stap hoe je de cash flow berekent, met een concreet voorbeeld, en helemaal onderaan vind je een gratis tool om de kasstroom te berekenen!

Wat is cash flow (kasstroom)?

Een eenvoudige vraag, maar het antwoord erop ligt veel minder voor de hand. Over ‘cash flow’, ook wel kasstroom genoemd, en de implicaties ervan zijn dan ook hele boeken vol geschreven.

Cash flow is voor een bedrijf veel belangrijker dan winst. Wie weinig van balanslezen kent staart zich vaak blind op die winst. Het bedrijf maakt winst? Goed zo! Oei, het maakt verlies…slecht bedrijf? Maar zo eenvoudig is het niet. Een bedrijf dat winst maakt kan morgen failliet gaan wanneer het geen goede kasstroom heeft.

BELANGRIJK INZICHT!

Cash flow is voor een bedrijf veel belangrijker dan winst. Een bedrijf dat geen winst maakt kan het langer uitzingen dan een bedrijf met een slechte cash flow, die er zal voor zorgen dat het vroeg of laat zijn rekeningen niet meer kan betalen

De cash flow of ‘kasstroom’ kan je het best begrijpen als het verschil tussen het geld dat in het bedrijf binnenkomt en het geld dat er weer buiten gaat.

Dat is nog iets anders dan winst. Winst is het verschil tussen de opbrengsten en de kosten van het bedrijf. Cash flow is het verschil tussen wat het bedrijf ontvangt en wat het uitgeeft. Niet elke kost is daarom ook een echte uitgave van geld en dus een daling van de ‘geldstroom’. Anders gezegd: winst en cash is niet hetzelfde.

| Term | Betekenis | Belangrijk verschil |

|---|---|---|

| Winst | Opbrengsten – kosten | Niet altijd gelijk aan geldstroom |

| Cash flow | Geld dat binnenkomt – geld dat uitgegeven wordt | Toont liquiditeit |

Waarom moet je de cash flow berekenen?

Zonder een goede cash flow kan een bedrijf zijn verplichtingen simpelweg niet eeuwig blijven nakomen. No way. Zo heeft het bijvoorbeeld een goede kasstroom nodig om leningen bij banken terug te betalen, leveranciers op tijd te betalen, noem maar op. Een gebrekkige cash flow kan een van de oorzaken van faillissement worden als het maar lang genoeg blijft duren.

De cash flow is dan ook de basis van de terugbetalingscapaciteit van een bedrijf. Geen goede cash flow betekent voor een bedrijf haast zeker problemen wanneer die toestand maar lang genoeg aanhoudt, maar betekent ook dat er geen terugbetalingscapaciteit zal zijn en je dus moeite zal hebben om een zakelijke lening aan te vragen.

Cash flow berekenen: de eenvoudige formule

De cash flow berekenen is helemaal niet zo moeilijk als je denkt. Je kan de eenvoudige berekening maken aan de hand van de resultatenrekening van het bedrijf.

Je kunt de cash flow berekenen met een eenvoudige formule. Daarbij vertrek je van de netto winst na belastingen en telt er de afschrijvingen bij op. Alles wat je nodig hebt tref je aan in de resultatenrekening van het bedrijf:

Cash flow = netto winst na belastingen + afschrijvingen

Dit is de meest gebruikte formule voor het berekenen van de cash flow, omdat ze zo eenvoudig is. Ook zonder doctoraat in hogere wiskunde krijg je zo snel en makkelijk zicht op de kasstroom.

Voorbeeld van cash flow berekenen

Voorbeeld:

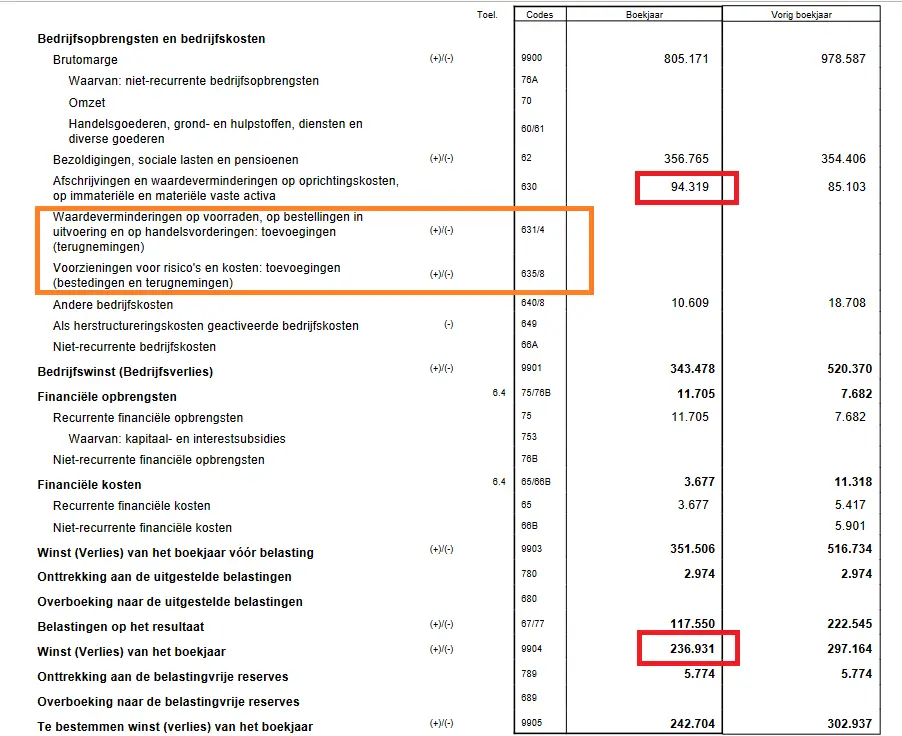

Nettowinst: €236.931

Afschrijvingen: €94.319

→ Cash flow = 236.931 + 94.319 = €331.250

Verwar de afschrijvingen niet met de eventuele waardeverminderingen en voorzieningen.

Let altijd op dat je de winst (verlies) van het boekjaar neemt als uitgangspunt (aangeduid hierboven in het rood), en niet de winst voor belasting of de te bestemmen winst.

Cash flow berekenen in 3 stappen

- Neem de winst van het boekjaar (rubriek 9904).

- Tel de afschrijvingen op (rubriek 630).

- Controleer of je resultaat positief of negatief is.

Positieve vs. negatieve cash flow

Het spreekt vanzelf dat een gezond bedrijf een positieve cash flow nodig heeft. Alleen dan is de instroom van geld groter dan de uitstroom. Denk even na. Als er meer geld uit je bedrijf vloeit dan er binnen komt, waar ben je dan mee bezig?

Maar het is ook mogelijk dat de kasstroom negatief is. Men spreekt dan ook wel eens van ‘cash drain’. Cash drain is niets minder dan een negatieve cash flow. Een toestand die op termijn echt niet lang houdbaar is. Er stroomt meer geld uit dan in het bedrijf.

‘Drain’ is Engels voor ‘afvoer’ of ‘afvoerbuis’. Het geld is nog maar pas in het bedrijf of het stroomt alweer door de afvoerbuis (‘down the drain’) weg.

Oefening op kasstroom berekenen: probeer het zelf eens!

Bekijk onderstaande resultatenrekening. Wat is de cash flow van onderstaande onderneming?

Oplossing:

Heel eenvoudig: de cash flow bedroeg op het laatste boekjaar 13.985 EUR, gewoon de nettowinst dus, aangezien in de rubriek afschrijvingen niets kan worden aangetroffen bij dit bedrijf.

Cash flow corrigeren voor een realistisch beeld

Natuurlijk, eenvoud betekent ook al meteen dat de formule hierboven niet perfect is. Hoewel het een goede eerste indruk geeft van de cash flow en de formule heel eenvoudig is is ze zeker niet compleet. Voor beginners of onervaren ‘balanslezers’ is het echter niet nodig om hier te ver in te gaan.

Je kunt in eerste instantie perfect een tijdje aan de slag met de simpele methode van netto-winst + afschrijvingen.

Je moet wel weten dat dit mogelijks een vertekend beeld kan geven van de cash flow van een bedrijf. Om een juister beeld te krijgen zou je de kasstroom dus toch een beetje moeten ‘corrigeren’. Een bank zal dat trouwens ook doen wanneer je bijvoorbeeld voor je bedrijf een zakelijke lening komt aanvragen.

BELANGRIJK INZICHT!

De formule nettowinst + afschrijvingen op zich zegt nog niets definitiefs over de cash flow van een bedrijf, waarvoor je op de cash flow diverse correcties zal moeten aanbrengen

De correcties die op die cash flow moeten worden toegepast zijn:

- financiële kosten opnieuw bijtellen

- niet-recurrente opbrengsten aftrekken

- niet-recurrente kosten bijtellen

Financiële kosten zijn intresten van lopende kredieten en moeten terug bij de cash flow opgeteld worden. Niet-recurrente kosten (dit zijn éénmalige, uitzonderlijke kosten) zal je ook opnieuw bij de cash flow tellen, omdat dit anders een vertekend beeld geeft. Ze komen immers volgend jaar niet meer voor.

Niet-recurrente opbrengsten zal je daarentegen van de cash flow aftrekken, om dezelfde reden: omdat dit anders een vertekend beeld geeft.

BELANGRIJK INZICHT!

Dé cash flow bestaat niet

Zo dekt het begrip ‘cash flow’ heel wat verschillende ladingen. Er is niet zoiets als dé cash flow. In de financiële wereld spreekt men bijvoorbeeld ook nog over de vrije cashflow (‘free cash flow’) en de operationele cash flow (‘operational cash flow’). Over kasstroom en de inzichten erin zijn letterlijk hele boeken geschreven.

Op Investopedia vind je een heel interessant artikel (wel in het Engels) over ’the basics’ van cash flow en de analyse ervan, en waarin je ook zal lezen dat er geen universele definitie is van cash flow.

Om je maar te zeggen dat er dus nog heel wat meer over te vertellen valt, dat ons hier te ver zou leiden. Met de eenvoudige formule en een paar correcties daarop kan je al aan de slag.

Als beginnend balanslezer weet je nu echter al heel veel om de kasstroom in haast alle gevallen juist te kunnen inschatten. Wanneer je de informatie in dit artikel onder de knie hebt en vlot kunt toepassen krijg je later nog kansen genoeg om het begrip ‘cash flow’ nog verder uit te diepen.

Gratis tool om de cash flow te berekenen

Veel uitleg in dit artikel maar om je het leven écht makkelijk te maken is hier onze gratis rekentool, die meteen de ‘gecorrigeerde’ cash flow uitrekent op basis van de rubrieken in de resultatenrekening en de juiste bedragen optelt of in mindering brengt.

Cashflow calculator

Formule: nettowinst + afschrijvingen + financiële kosten + niet-recurrente kosten − niet-recurrente opbrengsten

Resultaat

Conclusie

De cash flow makkelijk kunnen berekenen is nuttig en handig voor elke ondernemer. Elk bedrijf drijft immers (of verzuipt) op de cash flow. Hierin inzicht hebben is dus voor iedere ondernemer uiterst belangrijk!

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je direct meer grip op je boekhouding en je financiële kennis uitbreiden? Bekijk hieronder handige hulpmiddelen die wij aanraden om meteen praktisch aan de slag te gaan:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Veelgestelde vragen (FAQ) over cash flow berekenen

Cash flow (of kasstroom) is het verschil tussen het geld dat in een bedrijf binnenkomt en het geld dat eruit gaat. Het toont dus hoeveel liquide middelen er effectief beschikbaar zijn — los van de boekhoudkundige winst. Een positieve cash flow betekent dat er meer geld binnenkomt dan eruit gaat, wat essentieel is om schulden af te lossen en te investeren.

De meest gebruikte formule voor het berekenen van de cashflow is:

Cash flow = Nettowinst na belastingen + Afschrijvingen

Beide cijfers vind je in de resultatenrekening van een onderneming.

Deze eenvoudige methode geeft snel inzicht in de kasstroom, al kun je de berekening verfijnen met extra correcties (zoals financiële kosten en niet-recurrente opbrengsten).

Winst is een boekhoudkundig begrip: het verschil tussen opbrengsten en kosten.

Cash flow toont de werkelijke geldstroom: wat er effectief op de bankrekening binnenkomt of buitengaat.

Een bedrijf kan winst maken maar toch een negatieve cashflow hebben — bijvoorbeeld als veel klanten nog niet betaald hebben.

Een negatieve cash flow (ook wel “cash drain”) betekent dat er meer geld het bedrijf verlaat dan er binnenkomt. Dit kan tijdelijk zijn — bijvoorbeeld door investeringen of voorraadopbouw — maar als het structureel is, wijst het op liquiditeitsproblemen. Het bedrijf kan dan moeite krijgen om facturen of leningen te betalen.

Er zijn verschillende manieren om je cashflow te verbeteren:

Verkort betalingstermijnen voor klanten

Onderhandel langere betalingstermijnen met leveranciers

Verminder voorraden

Stel investeringen eventueel uit

Houd een cashflowplanning bij in Excel

Een goed overzicht van inkomsten en uitgaven helpt om problemen tijdig te detecteren.

Vrije cash flow is de kasstroom die overblijft nadat alle operationele kosten en investeringen zijn betaald.

De formule is:

Vrije cash flow = Operationele cash flow – Investeringen (CAPEX)

Deze maatstaf toont hoeveel geld een bedrijf overhoudt om schulden af te lossen, dividenden uit te keren of te herinvesteren.

De belangrijkste gegevens vind je in de resultatenrekening:

Nettowinst na belasting (rubriek 9904)

Afschrijvingen (rubriek 630)

Voor een meer gedetailleerde analyse kun je ook de balans raadplegen (voor investeringen, leningen en voorraadwijzigingen).

Idealiter bereken je de cash flow maandelijks of per kwartaal, zodat je snel kunt inspelen op veranderingen in inkomsten of uitgaven. Voor kleinere ondernemingen volstaat soms een halfjaarlijkse check, maar hoe frequenter je meet, hoe beter je grip houdt op je liquiditeit.

Vond je dit artikel interessant? Blijf dan makkelijk op de hoogte van onze interessante artikelen en updates door in te schrijven op onze gratis nieuwsbrief! Volg ook onze pagina op LinkedIn!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.

Hoi, er bestaat ook iets als cashflow/eigen vermogen. Enig idee wat de betekenis hiervan is?

Alvast bedankt!

Hallo, bedankt voor je reactie! Er bestaat inderdaad ook cashflow/eigen vermogen, dit is een rendabiliteitsratio. Hiermee gaat men de rendabiliteit van het eigen vermogen na. Rendabel en winstgevend zijn is een van de belangrijkste doelstellingen van een bedrijf. Men deelt de cash flow door het eigen vermogen en vermenigvuldigt de uitkomst met 100%. Zo bekom je de brutorendabiliteit van de onderneming. Eenvoudiger gezegd: met zo’n rendabiliteitsratio gaat men na hoe winstgevend het bedrijf is. Wat is het percentage van de cash flow of de winst op het eigen vermogen? Hoe rendabeler de onderneming is, en dus hoe groter het percentage cash flow op het eigen vermogen ingebracht door de aandeelhouders, hoe beter het rendement dat de aandeelhouders krijgen op hun ingebracht geld (eigen vermogen). En dus hoe interessanter het wordt voor aandeelhouders om te investeren in dat bedrijf.

Bij sommige jaarrekeningen zie ik staan de post liquide middelen met een bedrag van bijvoorbeeld begin jaar 1 – 800 en eindjaar 1 een bedrag van 1250 dus mutatie balans, mutatie liquide middelen is 1250 – 800 dus 450

andere zeggen dat je dan eerst de post rekening courant moet verwerken om te komen tot een zuivere cash flow ? wat is nu “”de waarheid””

misschien kunt u het uitleggen c.q. goede verwijzingen naar literatuur en boeken waar het concreet staat.

alvast bedankt

A

Hallo,

bedankt voor je reactie! Er zijn helaas weinig boeken over balanslezen geschreven, maar in ‘Balanslezen voor niet-ingewijden’ staat een heel hoofdstuk over cash flow. De liquide middelen hoef je niet te beschouwen voor de cash flow, die bereken je alleen op basis van gegevens uit je winst- en verliesrekening. Als je de netto-winst PLUS de afschrijvingen neemt bekom je als resultaat de cash flow. Het is iets ingewikkelder dan dat, maar om een eerste idee te hebben van de cash flow is het een goede methode.