Afschrijvingen berekenen is essentieel om grip te houden op je bedrijfskosten en winst. Elke ondernemer krijgt er vroeg of laat mee te maken. Toch blijft het voor velen een vaag begrip: hoe werkt het precies en waarom is het zo belangrijk? In dit artikel leggen we stap voor stap uit wat afschrijvingen zijn, hoe je ze berekent, en geven we een duidelijk voorbeeld met formule. Zo weet je meteen alles wat je moet weten!

Wat zijn afschrijvingen en waarom moet je ze berekenen?

Afschrijvingen zijn een boekhoudkundig principe om de kosten van een investering of aankoop te verdelen over de tijd.

Waarom? Wel, stel dat je het voorbije jaar voor je bedrijf een grote investering in nieuw materiaal deed. Die hoge kost zal natuurlijk de winst van je bedrijf dat jaar fors nadelig beïnvloeden. Niet echt eerlijk eigenlijk. Want die investering ga je misschien nog vijf, tien, ja zelfs twintig jaar gebruiken zonder dat het je in de jaren daarna nog iets kost.

Daarom past men afschrijvingen toe, zodat je de kost kan aftrekken van je omzet en spreiden in de tijd. Je mag afschrijven op oprichtingskosten, immateriële en materiële vaste activa.

BELANGRIJK INZICHT!

Afschrijvingen zijn een boekhoudkundig principe om de kost van een investering te spreiden in de tijd

Afschrijvingen berekenen betekent het bepalen met welk bedrag de waarde van een bedrijfsmiddel elk jaar afneemt. Met andere woorden: je verdeelt de aanschafkosten van bijvoorbeeld een auto, computer of machine over de verwachte gebruiksduur. Zo laat je in de boekhouding zien dat bezittingen minder waard worden naarmate ze ouder worden of slijten.

De meest gebruikte manier is de lineaire afschrijving, waarbij je elk jaar hetzelfde bedrag afschrijft volgens de formule:

Afschrijving per jaar = Aanschafwaarde − Restwaarde / Gebruiksduur

Afschrijven berekenen is vooral van toepassing bij goederen met een hoge waarde. Een pen, rekenmachine of een potlood, hoewel misschien nuttig voor je bedrijf, hebben nauwelijks waarde. Erop afschrijven zou dus vrij belachelijk zijn.

Maar machines, onroerende goederen of bedrijfsvoertuigen hebben dan weer een aanzienlijke waarde. Hier is afschrijven wél nuttig. Kortom, vooral waardevolle vaste activa komen in aanmerking voor afschrijvingen.

Door af te schrijven breng je als het ware de slijtage en de ouderdom van de goederen in je cijfers tot uitdrukking. Ook bereken je de winst zo op een juistere manier. Een ‘truukje’ is het dus zeker niet.

Voorbeeld: zo kun je zelf afschrijvingen berekenen

Een voorbeeld maakt alles wat duidelijker.

Voorbeeld 1

Stel dat je de trotse eigenaar bent van het fictieve bedrijf ‘Teddy Beer’. Je onderneming maakt speelgoed voor kinderen. Alleen moet je, om dat speelgoed te kunnen blijven maken, dit jaar een machine aankopen van 60.000 EUR. Kortom, een zware investering.

Als je die 60.000 EUR helemaal ten laste van het jaar van aankoop zou nemen steven je misschien wel op een fors verlies af. Nochtans zal je die machine zeker 6 jaar kunnen gebruiken voor je ze door slijtage of veroudering weer door een nieuwe moet vervangen.

Je kunt de kost dan ook spreiden, door gedurende zes jaar een afschrijving van 10.000 EUR te boeken. Zo smeer je de belangrijke investering dus uit over de gebruiksduur van de machine.

Voorbeeld 2

Een bedrijf koopt een laptop van €1.200.

De laptop heeft een restwaarde van €200 en een gebruiksduur van 5 jaar.

De jaarlijkse afschrijving berekenen we met de formule:

Afschrijving per jaar = aanschafwaarde – restwaarde / gebruiksduur

=1200 – 200 / 5

= 200 € / jaar

| Jaar | Beginwaarde | Afschrijving | Eindwaarde |

|---|---|---|---|

| 1 | €1.200 | €200 | €1.000 |

| 2 | €1.000 | €200 | €800 |

| 3 | €800 | €200 | €600 |

| 4 | €600 | €200 | €400 |

| 5 | €400 | €200 | €200 (restwaarde) |

Waarom afschrijvingen berekenen belangrijk is

Minder winst en dus minder belastingen

Afschrijvingen zijn voor een bedrijf kosten. En gemaakte kosten duwen onvermijdelijk de winst naar beneden. Dat is ook de reden waarom je bij de berekening van de cash flow in het bedrijf de afschrijvingen eerst terug bij de nettowinst optelt.

Kaspositie blijft

Toch is de afschrijving een wat eigenaardige kost, omdat er geen geldbewegingen mee gepaard gaan. Vaak noemt men afschrijvingen daarom ook wel ‘niet-kaskosten’. Daarmee bedoelt men: het zijn wel kosten, maar dan zonder dat er geld wordt uitgegeven.

Afschrijven heeft dus wel gevolgen voor de winst die naar beneden gaat, maar niet voor de kaspositie van het bedrijf. Er zijn geen geldbewegingen, dus de middelen worden niet aangetast door af te schrijven.

Gevolgen voor de balans

Wel daalt de waarde van het betrokken goed op het actief van de balans elk jaar met het bedrag van de afschrijving. Laten we nog eens terugkeren naar ons voorbeeld, de machine van Teddy Beer. Die machine kostte 60.000 EUR, maar na één jaar zie je ze nog op de balans geboekt staan voor 50.000 EUR. Na twee jaar nog voor 40.000 EUR, na drie jaar voor 30.000 EUR en ga zo maar door. Elk jaar daalt de waarde van dit vast actief verder met het bedrag van de afschrijving.

BELANGRIJK INZICHT!

De boekwaarde van de bezittingen op het actief van de balans neemt elk jaar af door de afschrijvingen

Waar staan afschrijvingen op de balans?

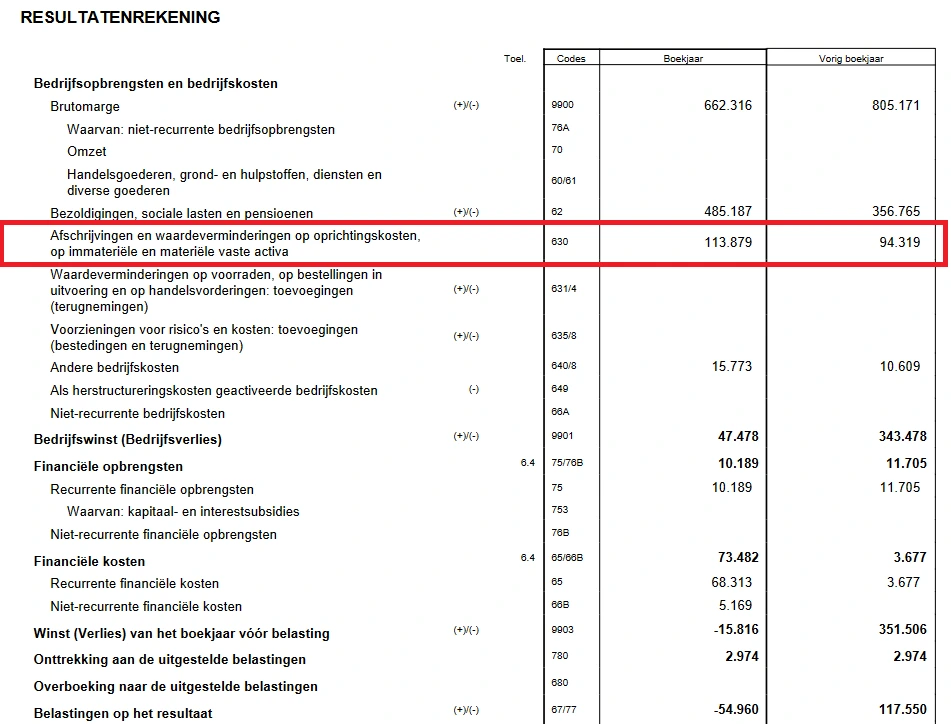

In Belgische jaarrekeningen vind je de ‘afschrijvingen’ niet terug opde balans, maar wel in rubriek 63 van de resultatenrekening. Deze rubriek heet ‘afschrijvingen en waardeverminderingen op oprichtingskosten, op immateriële en materiële vaste activa’.

Ook voor de subrubrieken van de rubriek 63, namelijk de waardeverminderingen in rubriek 631/4 en voorzieningen (635/8) geldt hetzelfde: het zijn niet-kaskosten of met andere woorden: kosten zonder geldbewegingen. Al deze zaken vormen samen het totaal van rubriek 63.

Hoe moet je afschrijvingen berekenen en boeken?

Er zijn weinig wettelijke regels over hoe je moet afschrijven. Wel bevat het nieuwe WVV (Wetboek Vennootschappen en Verenigingen) enkele bepalingen over afschrijvingen. Dit leidt ertoe dat er een heel aantal afschrijvingsmethodes bestaan.

Consequent zijn met afschrijvingen

Wat je in elk geval wel moet doen (behoudens een paar situaties waar het uitzonderlijk wel is toegelaten) is je eraan houden, wanneer je eenmaal een systeem hebt gekozen. De afschrijvingsregels (en ook de waarderingsregels) moeten van jaar tot jaar hetzelfde blijven.

Je kunt met andere woorden niet het ene jaar op de ene manier afschrijven en het jaar nadien op een andere. Zo zou je immers makkelijk kunnen kiezen wat je het beste uitkomt. Had je bedrijf een slecht jaar achter de rug? Dan laten we de afschrijvingen wat dalen en kunnen zo toch nog een mooie winst publiceren. Was het een heel goed jaar? Dan boeken we wat hogere afschrijvingen, zodat we de winst drukken en minder belasting moeten betalen.

Goed bedacht, maar dat zou een beetje simpel zijn, dus die vlieger gaat niet op en is wettelijk dan ook niet toegelaten.

In de toelichting bij de jaarrekening moet je informatie geven over de gebruikte methodes en periodes.

BELANGRIJK INZICHT!

Het is belangrijk om bij afschrijvingen consequentie aan te houden

Afschrijvingsbasis

Je moet afschrijven vanaf de historische aanschaffingswaarde. Hiermee bedoelt men: de aankoopprijs plus bijkomende kosten zoals bijvoorbeeld registratierechten (belastingen) bij de aankoop van een gebouw.

Afschrijven vanaf een andere waarde, bijvoorbeeld de verwachte vervangingswaarde in de toekomst wanneer alles door inflatie weer wat duurder is geworden, is niet toegelaten.

Afschrijvingstermijn berekenen: hoe bepaal je de juiste duur?

Je kan in principe vrij kiezen over welke periode je een goed afschrijft. Maar in praktijk is het gangbaar om de afschrijvingstermijn te laten samenvallen met de gebruiksduur van het goed: hoelang zal het meegaan? Het afschrijvingspercentage kan je daarentegen niet zelf kiezen maar ligt vast.

Een paar voorbeelden van vaak voorkomende termijnen:

- Gebouwen: 20 tot 50 jaar

- Wagens: 3 tot 5 jaar

- Informaticamateriaal (PC’s, laptops, …): 3 tot 5 jaar

- Installaties, kantoormachines en bedrijfsmachines: 5 tot 10 jaar

Opgelet: grond kan je nooit afschrijven! Wanneer je dus een terrein aankoopt kan je dit niet over 20 tot 50 jaar afschrijven.

Lineaire of degressieve en versnelde afschrijvingen?

Je mag zelf kiezen volgens welke methode je afschrijft. Er bestaan eigenlijk enorm veel afschrijvingsmethodes. Ze hebben ronkende namen als ‘sum of years digits’ of annuïteitenmethode. Maar de twee vaakst gebruikte methodes zijn de lineaire en de degressieve afschrijving. Wat is nu precies het verschil?

De lineaire afschrijving is het eenvoudigst. Je boekt elk jaar een constant afschrijvingsbedrag. Als je dus over een periode van vijf jaar afschrijft moet je elk jaar twintig procent van de aankoopwaarde van dat goed afschrijven.

Bij een degressieve afschrijving boek je de eerste jaren hogere afschrijvingen, maar elk jaar daalt het bedrag van de afschrijving steeds meer. Op die manier schrijf je eigenlijk ‘versneld’ af. Velen verkiezen de degressieve methodes boven de lineaire, omdat je zo de geboekte waarde van het goed beter laat overeenkomen met de reële economische waarde.

Neem bijvoorbeeld een auto. De belangrijkste waardedaling van een nieuwe auto gebeurt in de eerste twee jaar na de aankoop. Nadien daalt de restwaarde veel langzamer.

Een concreet voorbeeld brengt wellicht wat meer licht in de duisternis:

Als je een wagen van 50.000 EUR lineair afschrijft over vijf jaar boek je elk jaar 10.000 EUR afschrijving en daalt de boekwaarde van de wagen op het actief van je balans elk jaar met 10.000 EUR. Simpel.

Stel nu dat je dezelfde wagen van 50.000 EUR, ook over vijf jaar, degressief gaat afschrijven. Het eerste jaar bedraagt de afschrijving dan bijvoorbeeld 20.000 EUR en staat de wagen nog voor 30.000 EUR geboekt. Het tweede jaar bedraagt de afschrijving 12.000 EUR en is de boekwaarde van de wagen nog 18.000 EUR. Het derde jaar loopt de afschrijving terug tot 10.000 EUR en het vierde jaar tot 8000 EUR.

Fiscale heibel met afschrijvingen berekenen

Het gebeurt soms dat de fiscus de afschrijvingen voor een deel verwerpt. Bijvoorbeeld omdat men ze te hoog vindt, of vindt dat ze bedrijfseconomisch niet verantwoord zijn. Dit gebeurt niet zo vaak, maar het kan. In dat geval brengt de administratie een lager bedrag aan afschrijvingen in rekening dan je geboekt hebt.

Vooral bij snellere afschrijvingsmethodes is de fiscus op zijn hoede. Tenzij je Robin Hood heet weten zij ook dat jij (of je bedrijf) liefst zo weinig mogelijk belastingen betaalt.

Handige hulpmiddelen om zelf aan de slag te gaan

Wil je zelf afschrijvingen kunnen berekenen en boeken? Deze handige tools helpen je op weg:

-

Tools:

Bekijk e-Boekhouden.be en probeer het gratis – gebruiksvriendelijke boekhoudsoftware (ideaal voor zelfstandigen en starters) -

Boekentip:

Bekijk het boek De basis van de balans – je vindt in dit boek meer info over zaken die in dit artikel aan bod kwamen -

Cursussen:

Bekijk de interessante cursus balanslezen bij Centrum voor Afstandsonderwijs waarin je dieper duikt in het onderwerp van dit artikel

Disclaimer: deze links zijn affiliate links en bezorgen de site een kleine commissie als je via deze links een aankoop doet.

Veelgestelde vragen (FAQ) over afschrijvingen berekenen

Afschrijven betekent dat je de waarde van een bedrijfsmiddel (zoals een auto, laptop of machine) geleidelijk vermindert over de gebruiksduur. Zo verdeel je de aanschafkosten over meerdere jaren. Dit zorgt voor een realistischer beeld van de winst en de werkelijke waarde van je bezittingen.

De meest gebruikte methode is de lineaire afschrijving. De formule daarvoor is:

(Aanschafwaarde – Restwaarde) ÷ Gebruiksduur (in jaren)

Bijvoorbeeld: een laptop van €1.200 met een restwaarde van €200 en een gebruiksduur van 4 jaar heeft een jaarlijkse afschrijving van:

(1200 – 200) ÷ 4 = €250 per jaar.

Bij lineaire afschrijving is het bedrag dat je afschrijft elk jaar gelijk.

Bij degressieve afschrijving wordt in het begin meer afgeschreven en later minder.

Lineair is het eenvoudigst en wordt het vaakst toegepast, terwijl degressief handiger kan zijn voor bedrijfsmiddelen die snel in waarde dalen, zoals auto’s of elektronica.

Belangrijke factoren zijn:

Aanschafprijs van het bedrijfsmiddel

Restwaarde (wat het aan het einde nog waard is)

Gebruiksduur (hoe lang het meegaat)

Afschrijvingsmethode (lineair of degressief)

Belastingregels: de FOD Financiën stelt grenzen aan wat je mag afschrijven.

In je boekhouding boek je afschrijvingen als kosten op de resultatenrekening. Tegelijkertijd daalt de boekwaarde van het actief op de balans. Veel ondernemers gebruiken boekhoudsoftware die dit automatisch berekent. Zo houd je altijd overzicht over de actuele waarde van je bezittingen.

Vond je dit een interessant artikel? Blijf dan makkelijk op de hoogte van nieuwe interessante artikelen door in te schrijven op onze gratis nieuwsbrief!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.