Wil je inzicht in de financiële gezondheid van een Nederlands bedrijf? Dan is de solvabiliteit berekenen onmisbaar. De solvabiliteitsratio is eenvoudig te bepalen. In dit artikel lees je stap voor stap hoe je solvabiliteit berekent en hoe je de uitkomst gebruikt om een bedrijf te beoordelen.

Wat is solvabiliteit?

De leek die weinig kent van balanslezen wordt nogal gauw overbluft met vakjargon als ‘solvabiliteit’, waardoor men plots heel geleerd en intelligent lijkt, terwijl het eigenlijk helemaal niet moeilijk is. Iedereen kan dit makkelijk begrijpen met de juiste, heldere uitleg.

Nut van solvabiliteit berekenen

Solvabiliteit vertelt je iets over de sterkte en financiële draagkracht van een bedrijf op lange termijn. Hoe solide is het bedrijf? Kan het ook op lange termijn zijn schulden blijven terugbetalen? Hoe financieel onafhankelijk is het bedrijf?

Solvabiliteit is één van de belangrijke basisbouwstenen van financiële analyse, en één van de eerste zaken die je (naast o.a. het eigen vermogen) zal moeten bekijken om een inschatting te maken van een bedrijf. Om die reden is de solvabiliteit ook een van de 3 belangrijkste financiële ratio’s voor ondernemers.

Banken in Nederland zoals Rabobank, ING en ABN AMRO kijken nadrukkelijk naar de solvabiliteit bij het aanvragen van een zakelijke lening of hypotheek voor ondernemers.

Eigen vermogen of schulden?

Een bedrijf kan zich op twee manieren financieren: met eigen vermogen of vreemd vermogen (schulden). Dit zijn dan ook de twee grote delen van het passief van de balans.

Een gezond bedrijf moet ook genoeg eigen vermogen hebben. Een onderneming met vooral vreemd vermogen en schulden bij de bank is veel minder solvabel. Want hoe meer een bedrijf op schulden steunt, hoe groter het risico op betalingsproblemen. De economie kan tegenzitten, rentevoeten kunnen stijgen, grote klanten kunnen afhaken, de wisselkoersen kunnen schommelen, noem maar op.

Vreemd vermogen leidt tot maandelijkse vaste betalingen voor bijvoorbeeld leningen. Of voor de aankoop van grondstoffen waarmee je het product maakt dat je verkoopt. Je kunt hier niet onderuit, hoewel je nog niet weet of je toekomstige inkomsten je uitgaven zullen dekken.

Maar werkt een onderneming ook veel met eigen middelen heeft ze in slechte tijden meer ‘buffer’ en ruimte. Zo’n bedrijf is financieel onafhankelijker. Het hangt niet af van schuldeisers en vaste betalingen maar kan steunen op eigen vermogen om te investeren, om uit te breiden en zijn bestaan op lange termijn te verzekeren.

Bovendien heeft zo’n onderneming nog veel ruimte om, moest het toch nodig zijn, alsnog externe schulden (vreemd vermogen) aan te gaan.

De solvabiliteit is vooral belangrijk voor Nederlandse rechtsvormen zoals:

- BV

- NV

- Eenmanszaak

- VOF

- Holdingstructuren

Verschil tussen solvabiliteit en liquiditeit

Een ratio is een handig instrument dat verschillende balansrubrieken waartussen een verband bestaat samenvoegt. De solvabiliteit is samen met de liquiditeit een van de twee belangrijkste ratio’s voor ondernemingen. Ze gaan hand in hand. Daarnaast zijn er andere ratio’s die nauw samenhangen met de solvabiliteit, zoals bijvoorbeeld de gearing ratio.

Liquiditeit

De liquiditeit geeft een antwoord op de vraag: zal dit bedrijf op korte termijn in problemen komen? Kan het bedrijf haar korte termijnschulden betalen? Dat kan het wanneer er genoeg vlottende activa en liquide middelen in de onderneming zijn. Ratio’s als de current ratio zeggen dan ook iets over de verhouding tussen de vlottende activa en de kortlopende schulden.

Solvabiliteit

Solvabiliteit bekijkt eerder de lange termijn: kan de onderneming ook op lange termijn haar schulden betalen? Of kunnen we op lange termijn problemen verwachten met dit bedrijf?

BELANGRIJK INZICHT!

Solvabiliteit speelt op langere termijn, liquiditeit op kortere termijn

Solvabiliteit berekenen: de formule

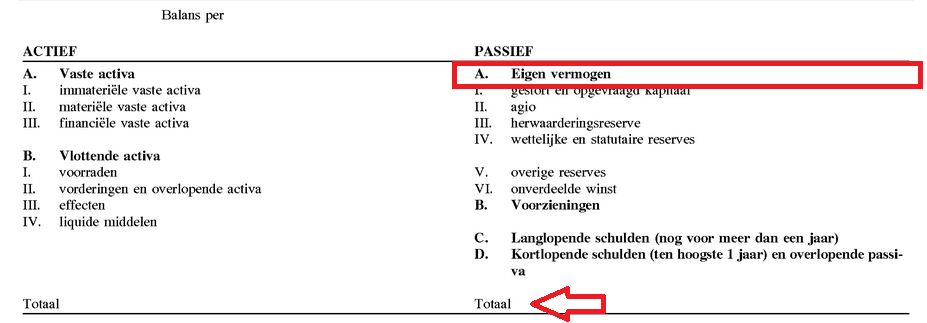

Om de solvabiliteitsratio te berekenen moet je dus kijken naar de samenstelling van het passief van de balans. Hoeveel bedraagt het eigen vermogen op het totaal van het passief? Je moet dus maar twee cijfers uit de balans halen om de ratio te kunnen berekenen:

- eigen vermogen

- totaal passief

Eens je deze twee cijfers hebt is de berekening een koud kunstje. Zo kom je tot de solvabiliteitsratio:

Solvabiliteit = eigen vermogen (gedeeld door) totaal passief

Door het eigen vermogen te delen door het totaal passief (het totaal vermogen) bekom je een percentage. Dit percentage noemen we de solvabiliteitsratio. Zo eenvoudig is het!

Voorbeeld van solvabiliteit berekenen in een Nederlandse balans

Neem bijvoorbeeld volgende balans.

In een Nederlandse balans kan je het eigen vermogen heel makkelijk zien in deel A. van het passief. Je deelt dit gewoon door het totaal van het passief onderaan. Hierboven zie je model D van een Nederlandse jaarrekening. Andere modellen zoals model B zijn uitgebreider en bevatten meer detail, maar het principe is hetzelfde: je kijkt gewoon naar het bedrag in A. Eigen vermogen.

Probeer het zelf eens door zelf te oefenen op hoe je de solvabiliteitsratio berekent.

Met onze gratis balanstool kan je trouwens naast de solvabiliteit ook nog andere ratio’s berekenen!

Wat is een goede solvabiliteit?

Wat is nu een goede solvabiliteit voor een bedrijf? Die vraag is niet zo eenvoudig te beantwoorden.

Regels voor een goede solvabiliteit

Veel auteurs hanteren deze regel:

Een goede solvabiliteit bedraagt 30% of meer

25% solvabiliteit beschouwt men meestal als een absoluut minimum. Alles daaronder is ‘matig’ tot ‘slecht’. De ideale solvabiliteit ligt rond 50%: de onderneming financiert zich dan in min of meer gelijke mate met eigen en vreemd vermogen.

Afhankelijk van sector en type bedrijf

Toch is dit een te eenvoudige voorstelling. Het hangt ook sterk af van de vergelijking met het gemiddelde van andere, gelijkaardige bedrijven binnen dezelfde sector. Sommige sectoren hebben nu eenmaal een hoger risico dan andere, omdat de bedrijfsopbrengsten veel meer schommelen en er meer vaste kosten zijn. In dergelijke sectoren is een hogere solvabiliteit belangrijker dan in andere.

In de balans hierboven bijvoorbeeld gaat het om de balans van een notariskantoor. De solvabiliteit is toch zwak. Is dit een probleem? Wellicht niet, aangezien het een sector met een heel laag risico op faillissement is. Dezelfde solvabiliteit zou voor een wasserette of horecazaak veel problematischer kunnen zijn.

De grootte en het type bedrijf speelt dus ook een rol.

Kortom: er is niet echt een vaste regel of een vast percentage te geven van wat een goede solvabiliteit nu eigenlijk is.

BELANGRIJK INZICHT!

Een ‘vaste’ regel voor het percentage van een goede solvabiliteit bestaat niet

Indien je solvabiliteit zwak is zijn er doeltreffende manieren en tips om je solvabiliteit te verbeteren.

Op naar 100% solvabiliteit?

Is het dan geen goed idee om alles op eigen vermogen te financieren en dus naar een solvabiliteit van 100% te streven? Nee, niet echt. Eigen vermogen maakt de onderneming ‘solide’, maar is ook veel duurder dan vreemd vermogen.

Een solvabiliteitsratio van 100% is dan ook niet nodig en zeker niet wenselijk. Hoewel je het misschien in praktijk wel eens zal tegenkomen is het toch eerder zeldzaam. Het is immers zo goed als onmogelijk om een balans zonder schulden te hebben.

Natuurlijk vind je wel hier of daar een bedrijf met een ratio van 100%. Vaak is de bedrijfsleider iemand met een hekel aan krediet, die zijn mening ‘leef niet op krediet’ ook naar zijn bedrijf doortrekt.

Het spiegelbeeld van solvabiliteit berekenen: de schuldgraad

De schuldgraad is het omgekeerde van de solvabiliteit. Je verkrijgt de schuldgraad door niet het eigen vermogen maar wel het vreemd vermogen (de schulden) te bekijken op het totaal passief: hoeveel van het passief van de balans is ingenomen door vreemd vermogen?

Schuldgraad = vreemd vermogen (gedeeld door) totaal passief

In Nederland is de balans opgebouwd volgens Titel 9 Boek 2 BW.

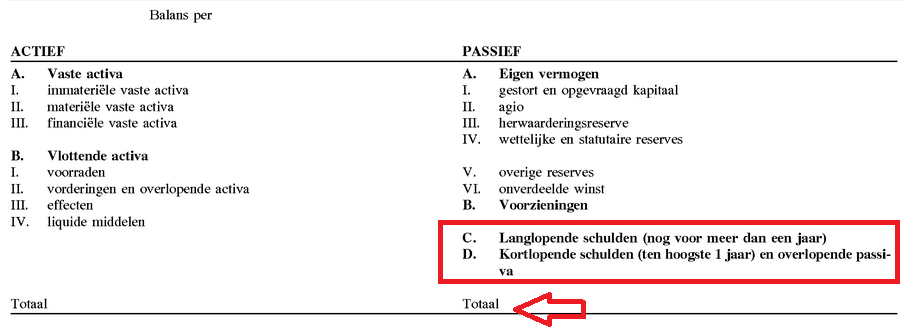

Voor het vreemd vermogen tel je op het passief:

- Langlopende schulden

- Kortlopende schulden

bij elkaar op. Samen vormen zij het totale vreemd vermogen. De som van beide bekijk je op het totaal van het passief.

Wat is een goede schuldgraad?

Een schuldgraad boven de 100% is een slecht teken. Er is dan meer vreemd vermogen dan eigen vermogen in het bedrijf. Een gezondere situatie is een schuldgraad onder de 100%. In dat geval draait het bedrijf meer op eigen dan op vreemd vermogen. Om inzicht te krijgen in zaken als de solvabiteit of de schuldgraad van je bedrijf kan je gebruik maken van handige boekhoudsoftware, zoals bijvoorbeeld het gekende e-Boekhouden.nl

Hoe moet je de solvabiliteit interpreteren?

Balanslezen en financiële analyse vraagt heel wat ervaring. Het is vrij makkelijk om te leren wat balansposten inhouden of wat begrippen als ‘solvabiliteit’ en ‘liquiditeit’ willen zeggen. Ook het berekenen van de solvabiliteitsratio is echt niet moeilijk eens je weet hoe het moet.

Waarom is balanslezen dan toch niet zo makkelijk? Omdat geen enkele ratio op zichzelf met zekerheid iets sluitends over het bedrijf zegt. Ja, het is beter een goede solvabiliteit te hebben dan een slechte. Maar is een bedrijf met een goede ratio ‘safe’?

Ook een onderneming met een goede solvabailiteitsratio kan morgen failliet gaan. Omgekeerd geldt ook dat een bedrijf met een slechte solvabiliteit niet per definitie op termijn in problemen zal komen. De solvabiliteit is dus maar één van vele criteria waar je rekening moet mee houden in je oordeel.

Een bedrijf kan bijvoorbeeld vooral investeren via alternatieve vormen als leasing buiten de balans, waardoor de solvabiliteit er mooi uitziet maar eigenlijk heeft het bedrijf meer schulden en verplichtingen dan de balans laat uitschijnen.

Kijk dus niet alleen naar de ratio op zich. Bekijk ook de samenhang met andere ratio’s. Ook interessant is de evolutie doorheen de tijd. Wordt de solvabiliteit beter of slechter met de jaren? De interpretatie van ratio’s als solvabiliteit komt uitgebreid aan bod in boeken als Grondslagen van de jaarrekening.

Solvabiliteit berekenen zegt op zichzelf weinig

Solvabiliteit moet je daarom nooit als dé doorslaggevende factor beschouwen bij je oordeel over een bedrijf. Bekijk het in samenhang met tal van andere parameters van de onderneming zoals de liquiditeit, het netto-bedrijfskapitaal en de cash flow.

Met andere woorden: het globale plaatje is van belang. De solvabiliteit is maar één van de vele stukjes van de puzzel. Al die stukjes samen geven je een beeld van de gezondheid van het bedrijf. Solvabiliteit is dus wel iets waar banken op letten bij de aanvraag van een zakelijke lening.

Pas op met het eigen vermogen

We berekenen de solvabiliteit door het eigen vermogen op het totaal van het passief te bekijken. Daarin schuilt al meteen het gevaar. Want dit eigen vermogen zegt niet alles. Het actief kan posten bevatten die zo goed als waardeloos of niet verkoopbaar zijn.

Denk maar aan oprichtingskosten en immateriële vaste activa. Of soms vind je grote bedragen in de rubriek ‘overige vorderingen’, vaak een rekening courant van de zaakvoerder.

Om de solvabiliteit wat nauwkeuriger te berekenen en een juister beeld te krijgen zou je van het eigen vermogen eerst de ‘waardeloze’ activa moeten aftrekken. Zoniet lijkt de solvabiliteit soms heel mooi, maar geeft dit een vertekend beeld. Vaak is de werkelijke toestand van het bedrijf toch niet zo rooskleurig.

Het omgekeerde komt soms ook voor. De solvabiliteit lijkt slecht, maar op de balans staan posten die de solvabiliteit in feite sterker maken. Denk maar aan een rekening courant van de zaakvoerder op het passief. Dit maakt het eigen vermogen heel wat beter dan de naakte cijfers op de balans onder ‘eigen vermogen’ doen vermoeden.

Wat is de ‘gecorrigeerde’ solvabiliteit?

Zelf maak ik daarom graag onderscheid tussen twee soorten solvabiliteit. De ‘gewone solvabiliteit’ is voor mij de klassieke solvabiliteit. Je haalt ze uit de balans door alleen te kijken naar het eigen vermogen en het totaal passief.

De ‘gecorrigeerde solvabiliteit’ is de solvabiliteit waarop je correcties toepast. Zo krijg je volgens mij een veel juister beeld van hoe het bedrijf er echt aan toe is. Je bekijkt hier niet het eigen vermogen op het totaal passief, maar een gecorrigeerd eigen vermogen op het totaal.

Deze gecorrigeerde solvabiliteit bekom ik als volgt:

- eigen vermogen

- – kosten van oprichting

- – immateriele vaste activa

- – rekening-courant actief

- + rekening-courant passief

te delen door

- totaal passief

Met andere woorden: activa met weinig of geen verkoopwaarde haal ik van het eigen vermogen. Passiva mét meerwaarde zoals een rekening courant passief tel ik eerst bij het eigen vermogen. Pas dan deel ik het resultaat door het totaal passief.

BELANGRIJK INZICHT!

De gecorrigeerde solvabiliteit geeft een betrouwbaarder, juister beeld van de solvabiliteit

Let op: de gecorrigeerde solvabiliteit wordt niet standaard gebruikt door Nederlandse banken, maar is vooral een analysetool voor ondernemers, adviseurs en investeerders.

Wil je zelf praktisch aan de slag om de solvabiliteitsratio te berekenen? Probeer het zelf eens met deze oefeningen!

Conclusie

Solvabiliteit berekenen blijkt eenvoudiger dan vaak wordt gedacht. Met een simpele formule en enkele balansposten kun je de solvabiliteit bepalen.

Het is een van de belangrijkste kengetallen om de financiële gezondheid van een Nederlandse onderneming te beoordelen. Hoewel het niet de enige ratio is, vormt het wel een essentiële basis. Hopelijk heeft dit artikel je geholpen om hier meer grip op te krijgen.

Handige hulpmiddelen om zelf aan de slag te gaan (Nederland)

Wil je meteen praktisch aan de slag met je boekhouding of je financiële kennis versterken? Hieronder vind je onze aanbevolen software en boeken voor Nederlandse ondernemers.

Disclaimer: Deze links zijn affiliate links. Als je via zo’n link iets aanschaft, ontvangen wij mogelijk een kleine commissie, zonder extra kosten voor jou.

Veelgestelde vragen over solvabiliteit berekenen

Solvabiliteit geeft aan in hoeverre een bedrijf in staat is om aan zijn financiële verplichtingen op lange termijn te voldoen. Hoe hoger de solvabiliteit, hoe sterker de financiële positie van het bedrijf.

De solvabiliteitsratio berekenen is eenvoudig: deel het eigen vermogen (deel A. in een Nederlandse balans) door het totaal passief en vermenigvuldig met 100. Deze formule geeft aan welk percentage van de activa door eigen vermogen wordt gedekt.

Een “goede” ratio hangt af van de sector en het type bedrijf, maar over het algemeen geldt:

50% = zeer solide

30–50% = gemiddeld

<30% = laag, wat kan duiden op een hogere financiële risico’s

Omdat banken, investeerders en leveranciers in Nederland solvabiliteit gebruiken om te bepalen hoe financieel gezond en kredietwaardig een onderneming is.

Belangrijke factoren zijn onder andere: winstgevendheid, schuldenlast, veranderingen in eigen vermogen en investeringen. Regelmatig je solvabiliteitsratio berekenen helpt om tijdig bij te sturen en financiële problemen te voorkomen.

Vond je dit artikel over solvabiliteit nuttig? Op de hoogte blijven van meer nuttige artikelen is makkelijk: volg ons op LinkedIn!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.