Wat houden kosten van oprichting precies in? Ondanks de ogenschijnlijk duidelijke term is deze balanspost in Nederland vaak minder vanzelfsprekend dan gedacht. Hoe verwerk je kosten van oprichting in de jaarrekening, welke kosten vallen hieronder en welke aandachtspunten gelden er? In dit artikel lees je alles over de betekenis, valkuilen en praktische tips voor Nederlandse ondernemers.

Wat zijn kosten van oprichting?

Bij kosten van oprichting gaat het zoals de naam suggereert om kosten gemaakt bij de start van de onderneming. Je eigen bedrijf starten gaat nu eenmaal gepaard met aanzienlijke kosten. Deze vallen onder de ‘kosten van oprichting’.

Let op: In Nederlandse balansen zijn kosten van oprichting geen aparte wettelijke categorie. De term wordt in de praktijk gebruikt voor kosten van oprichting of herstructurering, maar boekhoudkundig worden deze verwerkt als immateriële vaste activa of direct als kosten, volgens RJ 210.

Er is echter een nauwelijks misleidender benaming denkbaar dan kosten van oprichting. De term zegt alles, en tegelijk niks. Niet alleen kosten die je maakt bij de oprichting van een onderneming kun je hier immers terugvinden, maar ook een aantal kosten die zijn gemaakt in een later stadium van de rechtspersoon en die dus eigenlijk weinig te maken hebben met de oprichting.

Begrijp ze dus niet verkeerd: het gaat om meer dan louter kosten in verband met de oprichting!

BELANGRIJK INZICHT!

De kosten van oprichting omvatten meer dan alleen kosten bij de oprichting

Voorbeelden van kosten van oprichting

Stel, je hebt de knoop doorgehakt: je gaat je eigen bedrijf starten! Je kunt er niet om heen: je moet eerst langs de notaris. Je notaris zal een oprichtingsakte maken. Deze akte legt de benoeming van de bestuurder(s) en de statuten van je onderneming vast.

Maar je kunt wel raden dat de notaris niet gratis of uit liefdadigheid of menslievendheid werkt. De akte gaat je dus aanzienlijk geld kosten. Die notariskosten kun je boeken als immateriële vaste activa.

Andere typische kosten van oprichting zijn de kosten van publicatie bij de Kamer van Koophandel.

Denk bij kosten van oprichting voorts ook aan de kosten voor de aanvraag van een vergunning die het bedrijf nodig heeft om de activiteit te kunnen opstarten.

Voorbeelden:

Notariskosten:

- Nederland: notariskosten voor de oprichtingsakte van een BV of NV.

Inschrijving en publicatie:

- Nederland: inschrijving bij de Kamer van Koophandel (KvK).

Vergunningen en advieskosten:

- Advies van accountants, juristen of andere specialisten, en kosten voor vergunningen die nodig zijn om de activiteit op te starten.

Kosten van oprichting op een Nederlandse balans

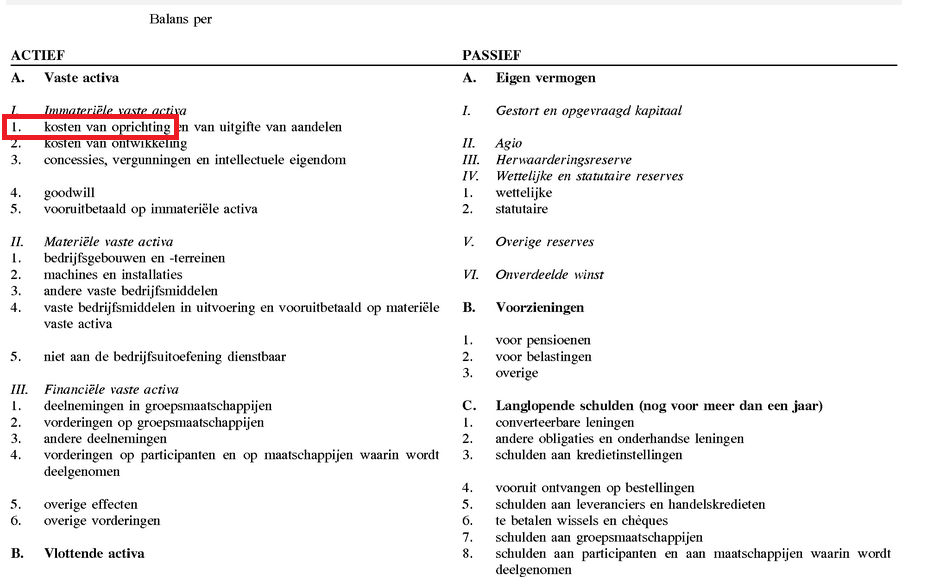

Kosten van oprichting verschijnen onder immateriële vaste activa volgens de Richtlijnen voor de Jaarverslaggeving (RJ 210). Ze verschijnen dus aan de actiefzijde, maar niet als aparte rubriek boven de vaste activa, wel als onderdeel van de immateriële vaste activa.

Kosten van oprichting na de oprichting?

We hebben het al gezegd: deze balansrubriek wordt heel vaak verkeerd begrepen. Het gaat immers niet alleen om kosten bij de oprichting en start van de onderneming. Ook in een later stadium kan een onderneming kosten maken die hier thuishoren. Het gaat dan om investeringen in verband met de ontwikkeling of de herstructurering van de onderneming.

Drie voorbeelden zijn:

- kosten verbonden aan een aandelenuitgifte

- uitgiften van leningen

- herstructureringskosten

Kosten van een aandelenuitgifte

Stel bijvoorbeeld dat de onderneming later een aandelenuitgifte doorvoert. Je moet dan opnieuw langs de notaris voor een officiële akte. Uiteraard brengt dit dus opnieuw aanzienlijke kosten mee. Ook die kosten zal je bij de kosten van oprichting vinden. Deze kosten worden geactiveerd onder immateriële vaste activa.

Uitgiften van leningen

Soms besluit een bedrijf om leningen uit te geven. Dit is aan een aantal voorwaarden verbonden. Zo moet je een prospectus samenstellen en uitgeven, wat natuurlijk voor kosten zorgt.

- Nederland: deze kosten mogen geactiveerd worden en over de looptijd van de lening worden afgeschreven.

Herstructeringskosten

- Nederland: alleen kosten die een duurzame waarde voor de onderneming creëren, zoals advieskosten bij reorganisatie, kunnen geactiveerd worden.

In Nederland worden zuivere herstructureringskosten (zoals ontslagvergoedingen) vrijwel altijd direct als kosten genomen en slechts uitzonderlijk geactiveerd.

Men is in Nederland zeer terughoudend om deze kosten te activeren.

Alleen kosten die niet louter reorganisatie- of ontslagkosten zijn en een duurzaam identificeerbaar voordeel opleveren worden geactiveerd.

Hoe verwerk je kosten van oprichting in een boekhouding?

Afschrijving

Mag je kosten van oprichting afschrijven? Door afschrijving worden de kosten gespreid over meerdere boekjaren, zodat de winst van het eerste jaar niet volledig wordt beïnvloed.

In Nederland mogen kosten van oprichting in principe niet geactiveerd worden. Soms kan het wel: activatie is alleen toegestaan als de kosten voldoen aan de criteria van RJ 210 (toekomstig economisch voordeel en betrouwbare waardering); anders moeten ze direct als kosten worden genomen.

In Nederland geldt:

- Activatie alleen als:

- er toekomstige economische voordelen zijn

- en de kosten betrouwbaar meetbaar zijn

- Veel kosten van oprichting mogen niet geactiveerd worden, maar moeten direct ten laste van het resultaat

Denk aan:

- algemene advieskosten

- marktonderzoek

- reclame

- voorbereidingskosten zonder aantoonbare activa

Met handige boekhoudsoftware zoals e-Boekhouden.nl kun je dergelijke verrichtingen makkelijk zelf verwerken en beheren. Je kan e-Boekhouden.nl zelfs gratis uitproberen!

Termijn

In Nederland bestaat geen wettelijk vastgelegde maximale afschrijvingstermijn; in de praktijk wordt vaak circa 5 jaar gehanteerd, mits deze aansluit bij de verwachte gebruiksduur/economische levensduur (RJ 210).

Hoe interpreteer je kosten van oprichting?

Maar hoe moeten we nu de kosten van oprichting interpreteren wanneer we de balans van een bedrijf bekijken? Besef dat ze wel deel uitmaken van het actief van de balans en van de activa van de onderneming, maar dat het eigenlijk vaak activa met een beperkte waarde zijn.

Voor de onderneming zelf gaat het natuurlijk om aanzienlijke kosten, maar kosten van oprichting kun je morgen niet zomaar aan een ander bedrijf doorverkopen. Net als bij immateriële vaste activa kun je dus maar beter bij je studie van de balans deze kosten in mindering brengen van het eigen vermogen.

Zo krijg je een juister beeld van de echte waarde van het bedrijf. Gaat de onderneming morgen failliet zullen activa als ‘kosten van oprichting’ immers nooit verkocht kunnen worden en dus ook niets opbrengen.

Vaak gaat het ook om kosten waarvan het nut in de toekomst nog valt af te wachten. Denk bijvoorbeeld aan uitgaven voor marktonderzoek, publiciteit of marktbenadering. Of dit ook echt een positieve impact op het resultaat van het bedrijf zal hebben is koffiedik kijken.

Wees dan ook op je hoede voor aanzienlijke bedragen bij de kosten van oprichting. Misschien zijn deze activa niet echt iets waard. Daarom brengen banken bij het onderzoek van een krediet vaak de kosten van oprichting in mindering van het actief, om het gecorrigeerd netto-actief te berekenen. Sommige banken trekken zelfs de hele immateriële vaste activa van het actief af.

BELANGRIJK INZICHT!

Kosten van oprichting zijn vaak een actief zonder ‘echte’ waarde: ze hebben waarde voor het bedrijf zelf, maar hebben vaak een beperkte waarde voor derden

Kosten van oprichting: wat moet je zeker onthouden?

Indien je over kosten van oprichting niets anders onthoudt, onthoud dan op zijn minst deze zes zaken:

- Kosten van oprichting zijn soms waardeloos en niet direct verkoopbaar

- Ze maken deel uit van de immateriële vaste activa

- Ze kunnen voorkomen bij de oprichting maar ook later, bijvoorbeeld bij een aandelenuitgifte

- Je kunt de kosten afschrijven en activeren over verschillende verslagjaren, of volledig ten laste nemen van het eerste jaar

- Alleen bij afschrijving over verschillende jaren verschijnen ze op het actief van de balans

- De afschrijvingstermijn is meestal circa vijf jaar, mits dit aansluit bij de economische levensduur

Handige hulpmiddelen om zelf aan de slag te gaan (Nederland)

Wil je meteen praktisch aan de slag met je boekhouding of je financiële kennis versterken? Hieronder vind je onze aanbevolen software en boeken voor Nederlandse ondernemers.

Disclaimer: Deze links zijn affiliate links. Als je via zo’n link iets aanschaft, ontvangen wij mogelijk een kleine commissie, zonder extra kosten voor jou.

Veelgestelde vragen (FAQ) over kosten van oprichting

Kosten van oprichting zijn de uitgaven die een onderneming maakt bij de oprichting, zoals notariskosten, inschrijving bij KvK en advieskosten van boekhouders of advocaten.

In Nederlandse jaarrekeningen vind je ze terug onder de immateriële vaste activa.

Kosten van oprichting mogen alleen worden geactiveerd onder immateriële vaste activa als zij voldoen aan de criteria van RJ 210; in veel gevallen worden ze direct als kosten genomen. Je kan dergelijke boekingen vlot beheren via software als e-Boekhouden.nl

Fiscaal zijn oprichtingskosten doorgaans aftrekbaar, hetzij direct, hetzij via afschrijving indien zij zijn geactiveerd

Voorbeelden zijn notariskosten voor de oprichtingsakte, inschrijvingskosten bij KvK, advieskosten van boekhouders of advocaten, en kosten voor het opstellen van statuten.

Blijf op de hoogte van gelijkaardige interessante artikelen. Volg ook onze LinkedIn-pagina!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.