Een hoge post aan liquide middelen op de balans wordt vaak gezien als teken van een gezonde onderneming. Toch is dat niet altijd terecht. In dit artikel lees je wat liquide middelen precies zijn, waar ze op de Nederlandse balans staan en welke valkuilen daarbij horen. Zo voorkom je misverstanden en verkeerde aannames.

Wat zijn liquide middelen op de balans? Definitie en voorbeelden

Toen ik nog niet zo lang bezig was met het analyseren van balansen en jaarrekeningen, werkte ik samen met een oudere collega, Robert. Robert was een vriendelijke man, altijd in voor een praatje, maar hij had ook zo zijn eigenaardigheden.

Zijn eerste eigenaardigheid: hij dacht dat hij werkelijk álles wist.

Zijn tweede: hij nam automatisch aan dat anderen dat níét deden.

Dus gaf Robert ons graag “goede raad”, zoals:

“Het eerste waar je naar moet kijken op een balans zijn de liquide middelen. En als er veel liquide middelen zijn, dan weet je: dit is een goed bedrijf.”

Het heeft jaren geduurd voordat ik begreep dat Robert het mis had.

Liquide middelen zijn belangrijk, maar ze zijn niet het eerste waar je naar moet kijken. En veel liquide middelen betekenen zeker niet zomaar dat je rustig kunt slapen.

Maar hoe zit het dan wel in elkaar?

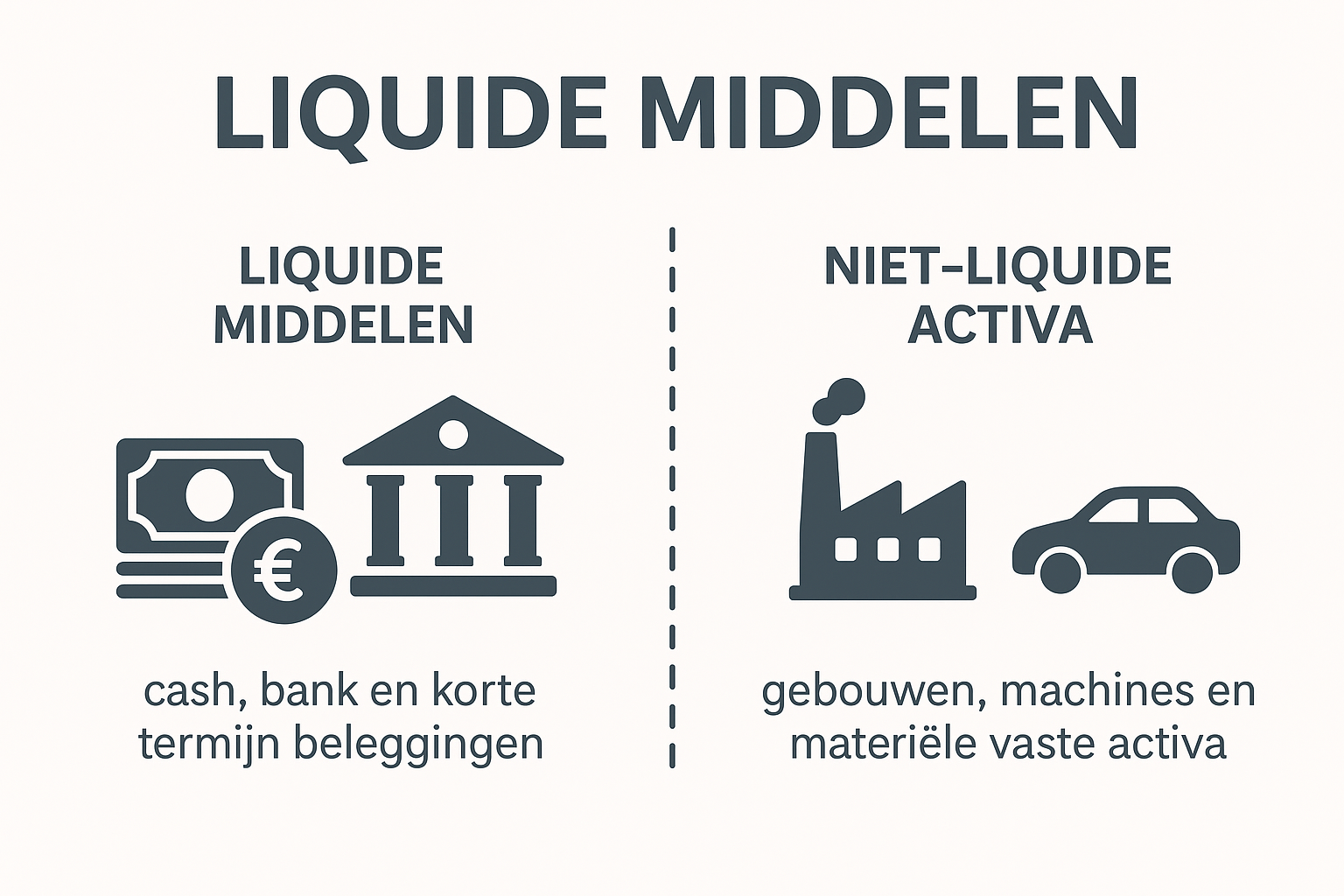

Voorbeelden van liquide middelen

Liquide middelen (ook wel cash of kaspositie) zijn de activa die al in geld aanwezig zijn of onmiddellijk in geld kunnen worden omgezet.

Concreet gaat het om:

- cash geld in kas (kaspositie of chartaal geld),

- geld op girorekeningen bij een financiële instelling,

Niet-liquide activa

Daartegenover staan de niet-liquide activa, zoals gebouwen, auto’s of machines (materiële vaste activa). Deze kunnen pas na verkoop in liquide middelen worden omgezet.

Neem ook eens een kijkje bij de heldere definitie van liquide middelen op de website van Credit Expo.

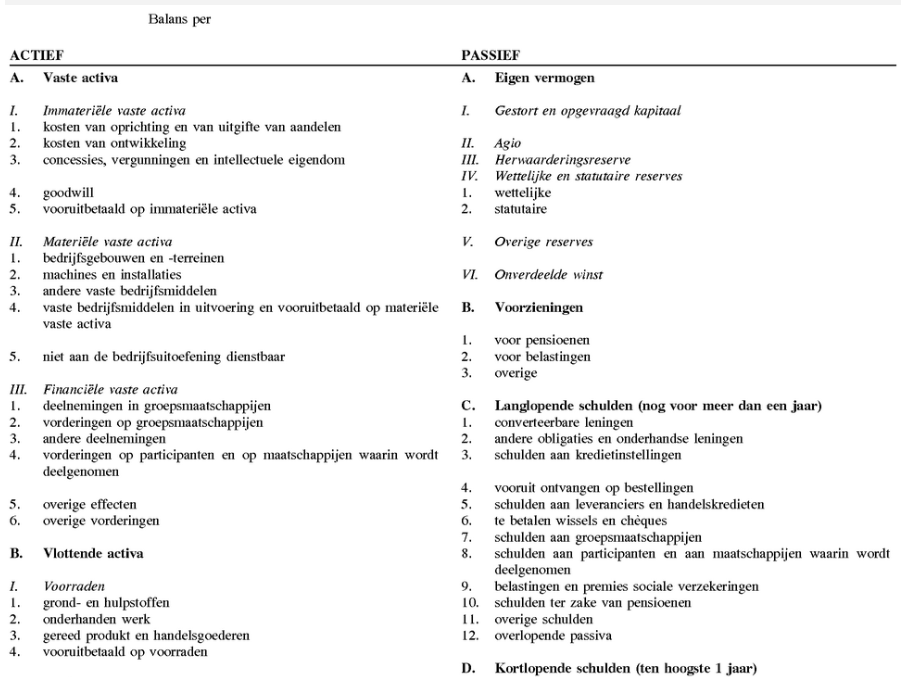

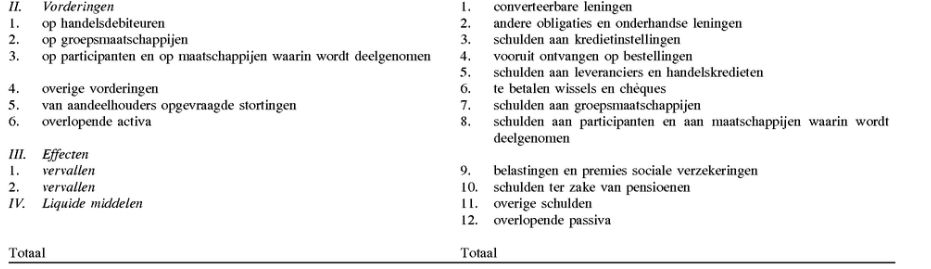

Waar vind je liquide middelen op de Nederlandse balans?

In een Nederlandse balans vormen de liquide middelen deel IV van de vlottende activa, aan de actiefzijde van de balans.

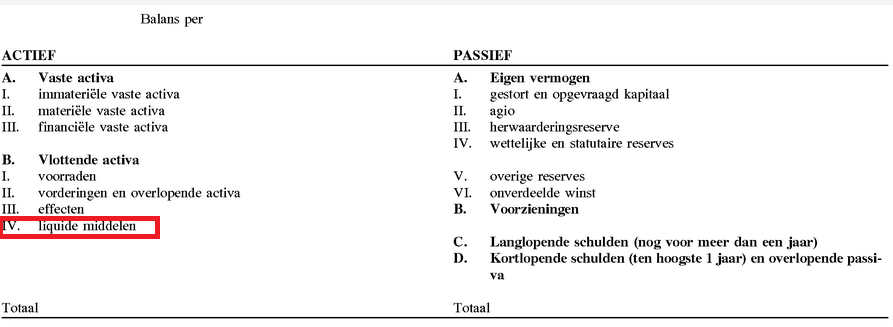

Kun jij ze vinden op deze balans:

Omdat liquide middelen het meest direct beschikbaar zijn, staan ze helemaal onderaan de vlottende activa: hoe lager in de lijst, hoe sneller het actief in geld kan worden omgezet.

In Nederland worden liquide middelen vaak samengevat als “kas en bank” in de administratie van zzp’ers en bedrijven.

De Kamer van Koophandel omschrijft ‘liquide middelen’ als

“al het geld dat aanwezig is in het bedrijf. Deze middelen zijn een optelsom van alle zakelijke bankrekeningen en creditcardrekeningen en het geld in de kas.”

Om snel inzicht te krijgen in de financiële situatie en cashpositie van je onderneming kun je bijvoorbeeld gebruikmaken van handige boekhoudtools zoals e-Boekhouden.nl

In onderstaande balans (model D van de jaarrekening) kun je de liquide middelen zien:

De misvatting rond liquide middelen

Veel mensen (en dus ook Robert waar we het over hadden in het begin van ons artikel) denken automatisch:;

“Veel liquide middelen = een gezonde liquiditeit”.

Dat is een misvatting.

- De balans is een momentopname.

- Het bedrag dat je hier vindt zegt dus enkel iets over de situatie op afsluitingsdatum.

- Eén dag later kan de kaspositie er helemaal anders uitzien.

Sommige bedrijven “poetsen” hun balans zelfs tijdelijk op door vlak voor afsluiting extra geld op hun rekening te zetten.

In Nederland worden liquide middelen boekhoudkundig geregeld binnen de Richtlijnen voor de Jaarverslaggeving (RJ 115).

Hoe interpreteer je liquide middelen op de balans correct?

Een hoog bedrag aan liquide middelen kan zowel positief als negatief zijn:

Voordeel: er is cash beschikbaar om korte-termijnverplichtingen na te komen.

Nadeel: cash levert weinig tot niets op. Geld dat stilstaat, wordt niet geïnvesteerd of rendeert niet.

Belangrijk: kijk niet naar één boekjaar, maar naar de evolutie van de liquide middelen over meerdere jaren. Een stabiel patroon wijst op betrouwbaarheid. Een plots hoog bedrag kan duiden op een tijdelijke ingreep.

Een boek als ‘Balanslezen‘ van E.H. Horlings kan je een beter inzicht geven in kasstromen en geldstromen binnen Nederlandse ondernemingen.

Praktijkcases en voorbeelden

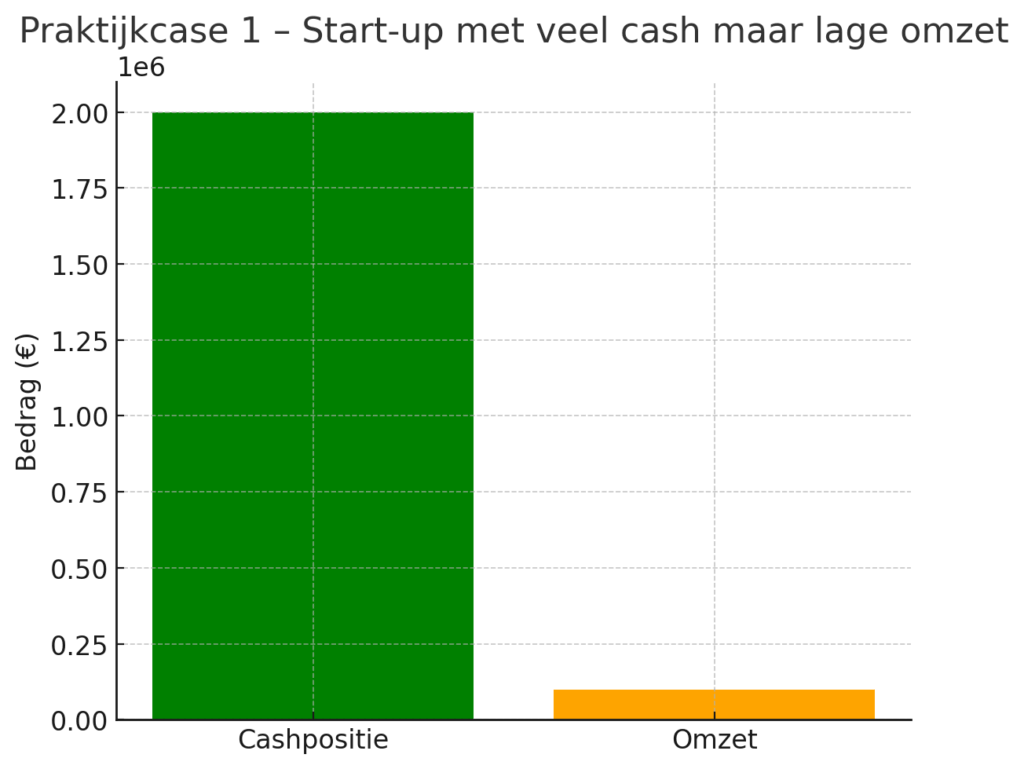

Praktijkcase 1 – Start-up met veel cash op de balans

Een jonge start-up haalt in 2023 via een investeringsronde €2 miljoen op. Op de balans van dat boekjaar staat daardoor een groot bedrag aan liquide middelen.

Op het eerste gezicht lijkt dit positief: de onderneming heeft veel cash in kas en kan al haar verplichtingen nakomen. Toch vertelt dit bedrag niet het hele verhaal. De start-up heeft nog nauwelijks omzet en moet zijn businessmodel nog bewijzen. Zonder nieuwe klanten en inkomsten kan de cashpositie snel dalen.

BELANGRIJK INZICHT!

Een hoog bedrag aan liquide middelen kan een vertekend beeld geven. Kijk altijd of er een gezond verdienmodel achter zit.

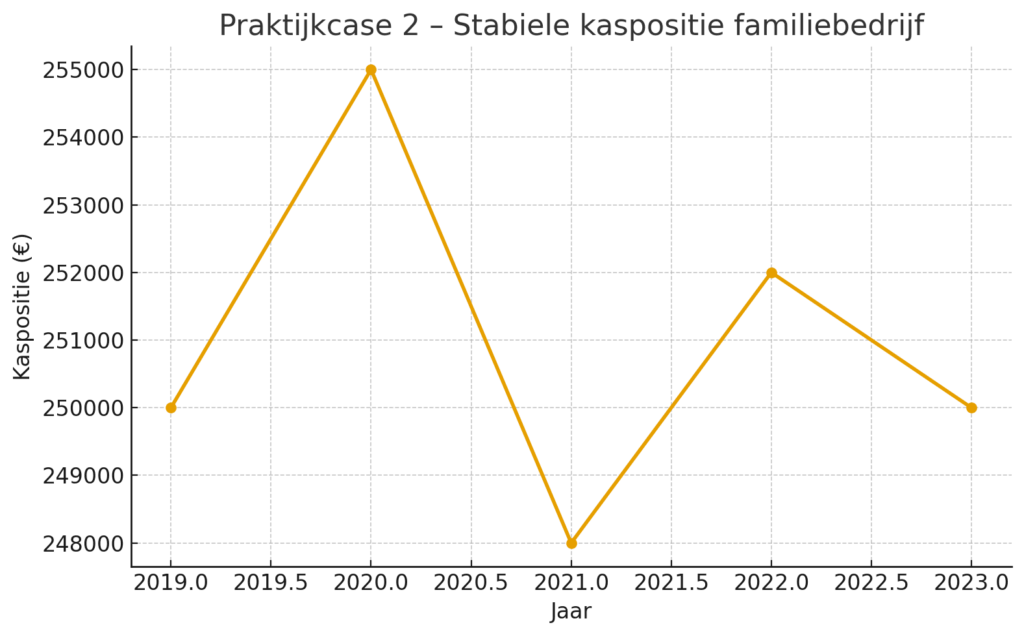

Praktijkcase 2 – Familiebedrijf met stabiele kaspositie

Een familiebedrijf in de voedingsindustrie toont al vijf jaar na elkaar ongeveer €250.000 aan liquide middelen op de balans. Dat bedrag fluctueert nauwelijks, ondanks jaarlijkse investeringen in machines en personeel.

Dit patroon wijst op een gezonde balans tussen inkomsten, uitgaven en investeringen. Het bedrijf genereert stabiele cashflows en houdt voldoende buffer aan zonder overmatig geld op te potten.

BELANGRIJK INZICHT!

De evolutie over meerdere jaren zegt meer dan één balanscijfer. Stabiele bedragen zijn vaak betrouwbaarder dan eenmalige pieken.

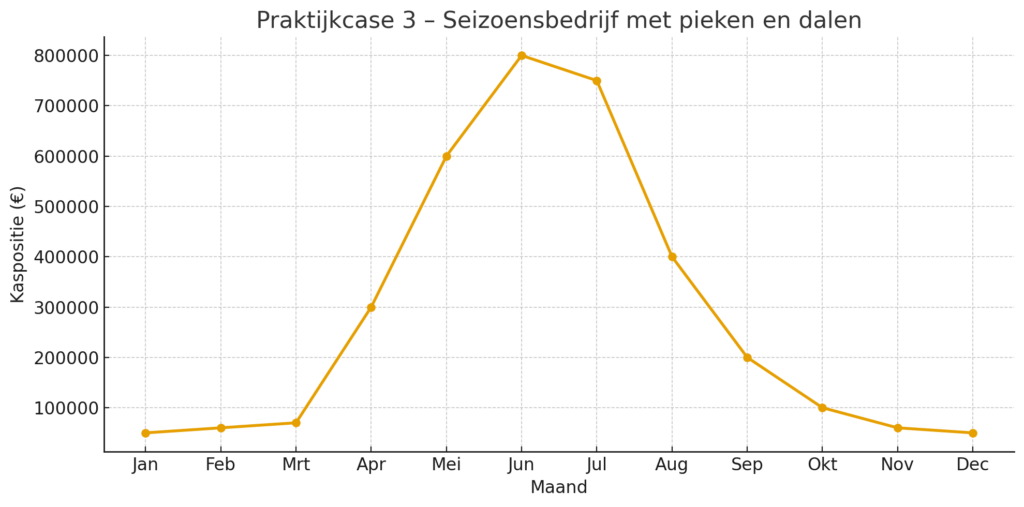

Praktijkcase 3 – Seizoensbedrijf met wisselende liquide middelen

Een tuinbouwbedrijf haalt het gros van zijn omzet tussen april en juli. Aan het einde van het hoogseizoen staat er €800.000 aan liquide middelen op de balans. Maar tijdens de wintermaanden slinkt de kaspositie drastisch tot €50.000.

Wie enkel de jaarrekening na het hoogseizoen bekijkt, denkt dat het bedrijf erg gezond is. Maar wie de cashpositie doorheen het jaar volgt, ziet dat de onderneming sterk afhankelijk is van seizoenspieken en tussentijds kwetsbaar is.

BELANGRIJK INZICHT!

Kijk niet alleen naar de foto op balansdatum, maar ook naar de seizoensgebonden cashstromen.

Veelgemaakte fouten bij de interpretatie

- Denken dat liquide middelen de volledige liquiditeit van het bedrijf weergeven.

- Enkel kijken naar het bedrag van één boekjaar en trends negeren.

- Aannemen dat meer liquide middelen altijd beter is.

- Liquide middelen verwarren met geldbeleggingen.

Wat moet je zeker onthouden?

Liquide middelen op de balans betekenen niet automatisch een gezonde onderneming. Het is een momentopname.

Om een goed beeld te krijgen kijk je naar:

- de evolutie over meerdere jaren

- de cijfers in combinatie met financiële ratio’s zoals de current en quick ratio.

Handige hulpmiddelen om zelf aan de slag te gaan (Nederland)

Wil je meteen praktisch aan de slag met je boekhouding of je financiële kennis versterken? Hieronder vind je onze aanbevolen software en boeken voor Nederlandse ondernemers.

Disclaimer: Deze links zijn affiliate links. Als je via zo’n link iets aanschaft, ontvangen wij mogelijk een kleine commissie, zonder extra kosten voor jou.

FAQ – veelgestelde vragen over liquide middelen op de balans

Zijn liquide middelen hetzelfde als cash?

Ja, liquide middelen zijn cash in kas of geld op bankrekeningen.

Zijn beleggingen ook liquide middelen?

Alleen wanneer het gaat om kortlopende geldbeleggingen die direct beschikbaar zijn.

Waarom zijn veel liquide middelen niet altijd positief?

Omdat cash op zich geen rendement oplevert. Een te hoge kaspositie kan erop wijzen dat een bedrijf onvoldoende investeert.

Waar vind ik liquide middelen in een Nederlandse jaarrekening?

Bij Nederlandse ondernemingen staan liquide middelen als rubriek IV onder de vlottende activa, meestal aangeduid als “Liquide middelen” of “Kas en bank”.

Vond je dit artikel interessant? Blijf dan makkelijk op de hoogte van onze interessante artikelen. Volg ook onze pagina op LinkedIn!

Karl Delauw heeft meer dan twintig jaar ervaring en expertise met het analyseren en interpreteren van jaarrekeningen. Op Balanslezen.com helpt hij ondernemers hun balans te gebruiken om financiële risico’s te herkennen en betere beslissingen te nemen. Geen algemeen AI-advies, maar interpretatie op basis van praktijk.